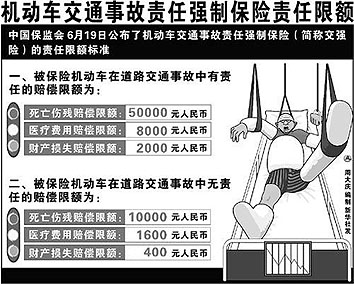

|

北京首信律师事务所律师孙勇于今年4月6日向保监会提交了一份“撤销交强险赔偿限额规定”的行政复议申请,指责交强险每年有400亿元的“暴利”。

日前,他再次向保监会提起行政复议申请,这是他第三次向保监会“发难”,这一次炮轰的对象是交强险的“中介代理制度”。[详情] |

|

|

| 交强险费率为什么被“高估”? |

| 因此,要平息交强险费率纷争,最关键的恐怕就在于在制度设计上加重“人”的砝码,减轻直至完全消除“物”的砝码。保费收入和支出的绝大部分应该用于人的救治和赔偿,而非对财产损失的赔偿。现行交强险看似保障范围较宽,而实际上对财产损失而言,最高仅为2000元的赔偿限额无疑是很低的,这样低的保险保障对一个拥有机动车的投保人来说并无实际意义,反而增大社会成本。[详情] |

|

| 交强险之争拷问监管责任 |

| 电信等基础设施服务,由于前期投入巨大、规模效益明显,具有天然的垄断属性,很难通过完全竞争来达到提高效率的目的,这更需要政府干预和公众监督,来平衡企业强烈的追逐利益最大化的欲望。保监会在交强险说明会上强调,交强险无论盈亏,均不参与保险公司的商业利润分配。那么,这些利润究竟有多少?又是如何分配的?人们希望有关部门不是说过就算了,而是能有认真而准确的“下回分解”。[详情] |

|

| 保监会卖力替交强险辩护强词夺理 |

| 保监会如此卖力地为交强险辩护,究竟为什么?笔者经查阅资料获知,中国保险监督管理委员会(简称中国保监会)是国务院直属事业单位,根据国务院授权履行行政管理职能,依照法律、法规统一监督管理全国保险市场,维护保险业的合法、稳健运行。这跟“牙防组”性质是不一样的。[详情] |

|

| 交强险不是“商品” |

| 笔者以为,这种口水战,其实无助于问题的解决,因为钥匙其实只有一把:透明化,如果能将交强险的收支平衡情况,清清楚楚地摆在公众面前,那么所有的猜疑和指责都将消失。[详情] |

|

| 交强险是否暴利谁说了算 |

| 如今,舆论已经将交强险和保监会推到了风口浪尖。交强险到底是否存在暴利,群众迫切渴望从法律层面上得到一个客观权威的说法。这时候,司法机关应该积极作为,既不能受制于舆论,也不能被作为被告的保监会的“指责”所影响。毕竟,法律的要义在于,通过客观的事实依据,告诉所有人事实的真相。[详情] |

| |

|

|

|

|