上海毕得医药科技股份有限公司(下称“毕得医药”)科创板IPO申请近日获受理,公司拟募集4.34亿元,用于投入药物分子砌块区域中心等项目建设。

作为国内产品库最大的药物分子砌块自主品牌供应商之一,毕得医药近年业绩增长较快,其近三年营收复合增长率高达54.98%;产品方面,作为公司主要收入来源的药物分子砌块,去年全球市场规模高达441亿美元,市场前景广阔。

不过,毕得医药此次冲科亦存在隐忧,《经济参考报》记者注意到,报告期内毕得医药综合毛利率持续下滑,同时公司各期研发投入均不及销售费用的一半,且研发投入占比均低于同业均值,这不免引发市场对其研发实力的担忧。

近三年营收复合增长率达54.98%

毕得医药成立于2007年4月27日,是一家聚焦于新药研发产业链前端,依托药物分子砌块的研发设计、生产及销售等核心业务,能够为新药研发机构提供结构新颖、功能多样的药物分子砌块及科学试剂等产品的高新技术企业。

公司的主要产品为药物分子砌块和科学试剂,两者均直接服务于客户新药研发过程,包括药物靶点发现,苗头化合物合成及筛选,先导化合物发现、合成及优化,药物候选化合物发现等新药研发的关键环节。

近年来,由于所在药物分子砌块、科学试剂细分市场前景较好,产品广度和深度不断提升,加之公司全球布局、积极开发境外市场,毕得医药业绩增长较快。

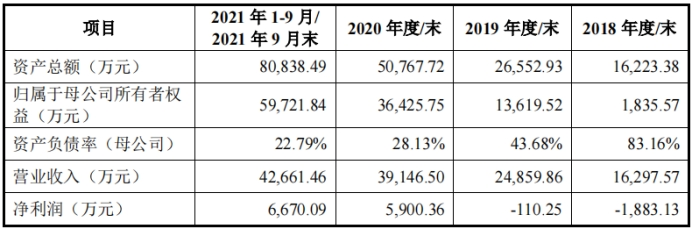

招股书显示,2018年至2020年,毕得医药营收分别为1.63亿元、2.49亿元、3.91亿元,最近三年营收复合增速达54.98%;公司归属于母公司所有者的净利润依次为-1883.13万元、-110.25万元、5900.36万元,公司已实现扭亏为盈。

与此同时,今年前三季度,毕得医药实现营业收入4.27亿元,归属于母公司所有者的净利润6670.09万元,可见其前三季度营收、净利均已超过去年全年水平,公司业绩有望再上一个台阶。

图1 毕得医药报告期内主要财务数据 数据来源:公司招股书

从产品上看,药物分子砌块收入占据了毕得医药营收的大半壁江山,2018年至2021年前三季度,其药物分子砌块分别实现收入1.53亿元、2.26亿元、3.48亿元、3.76亿元,占主营业务收入比重依次为93.68%、90.87%、88.84%、88.26%。

而药物分子砌块产品按照化学分子结构可分成杂环类、苯环类及脂肪族类三大类,其中杂环类产品主要包括芳香杂环和非芳香杂环药物分子砌块,为公司主要收入来源,其报告期内收入分别为0.9亿元、1.27亿元、1.86亿元、1.95亿元。

全球药物分子砌块市场规模达441亿美元

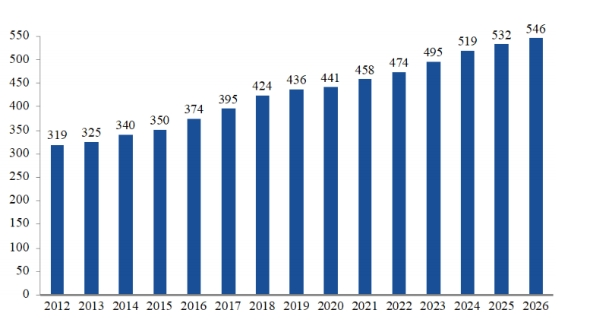

近年来,在全球医药研发行业稳步增长的情况下,药物分子砌块研发和生产行业市场前景较为广阔。

据Nature Reviews估计,全球医药研发支出中有30%用于药物分子砌块的购买和外包,据此估算,在除去人力成本的基础上,全球药物分子砌块的市场规模到2020年为441亿美元,到2026年将为546亿美元。

图2 2012年—2026年全球药物分子砌块市场规模(亿美元) 图片来源:公司招股书

目前,毕得医药具备向新药研发机构提供超过30万种结构新颖、功能多样的药物分子砌块的能力,其中常备药物分子砌块现货库存超过7万种。

招股书显示,目前,毕得医药的终端客户已涵盖创新药企、科研院所、CRO机构等新药研发机构,包括以罗氏、默克等为代表的知名跨国药企和以恒瑞医药、百济神州等为代表的境内知名药企;以药明康德、康龙化成、美迪西等为代表的国内外CRO机构;以美国国立卫生研究院(NIH)、中国科学院上海药物研究所等为代表的科研院所;以 Harvard University、Yale University、清华大学、北京大学为代表的高等院校等。

尽管公司已于2019年及2020年分别在印度和德国实施区域中心布局,但由于近年来公司发展迅速,业务规模快速提升,导致毕得医药目前的区域中心布局仍远远跟不上业务规模的发展速度,这限制了公司进一步扩张研发设计、检测纯化及服务等方面的能力,公司技术服务及产品供应体系迫切需要得到进一步提升和加强。

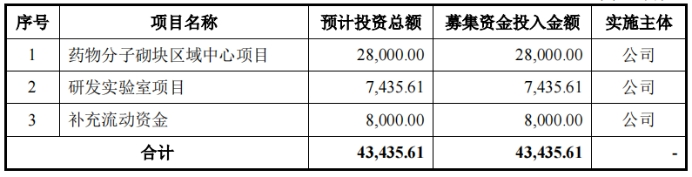

此次登陆科创板,毕得医药计划募资4.34亿元,用于药物分子砌块区域中心项目、研发实验室项目、补充流动资金,并拟依次投入资金达2.8亿元、0.74亿元、0.8亿元。

图3 本次募集资金投资项目(单位:万元) 图片来源:公司招股书

招股书显示,随着药物分子砌块区域中心项目建设的实施,毕得医药将新增4个新增药物分子砌块区域中心,同时对公司现有区域中心的产品库进行升级扩充。

毛利率持续下滑 研发投入不及销售费用一半

尽管近年来业绩增长迅速且产品市场前景广阔,但毕得医药却面临毛利率持续下滑、研发投入力度相对薄弱等问题,公司发展亦存在不少隐忧。

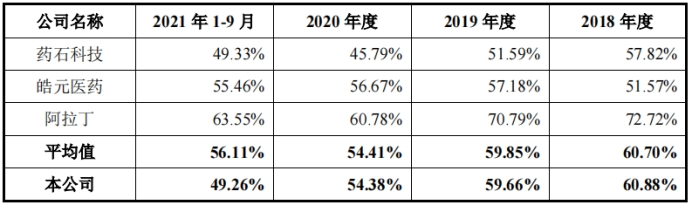

招股书显示,2018年至2021年前三季度,毕得医药综合毛利率分别为60.88%、59.66%、54.38%、49.26%,呈持续下滑态势,且下滑幅度较大。

毕得医药将药石科技、皓元医药、阿拉丁列为同业可比公司,报告期内,三家公司毛利率平均值依次为60.7%、59.85%、54.41%、56.11%。可见,毕得医药近三年综合毛利率尚能维持在同业平均值附近,但今年前三季度,毕得医药综合毛利率已大幅低于同业平均值且处于同业垫底水平。

图4 毕得医药毛利率与同业对比情况 图片来源:公司招股书

对此,毕得医药解释称主要系受公司产品销售量级结构、新收入准则调整、汇率波动等影响所致。

值得一提的是,尽管受新收入准则调整影响,销售商品及因销售商品而发生的运输服务合并为一项履约义务,因而毕得医药将2020年度及2021年1-9月运输费由销售费用重新分类至主营业务成本。不过,剔除运输费用影响后,2018年至2021年前三季度,毕得医药主营业务毛利率分别为61.02%、59.8%、57.36%、53.31%,依旧呈持续下滑态势。

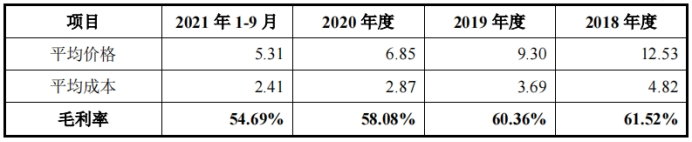

从产品层面看,作为公司主要收入来源的药物分子砌块,在剔除运费影响后,其平均价格、毛利率的下滑趋势均十分明显。其中,2018年至2021年前三季度,药物分子砌块产品平均价格分别为12.53元/克、9.3元/克、6.85元/克、5.31元/克;毛利率依次为61.52%、60.36%、58.08%、54.69%。

图5 药物分子砌块产品毛利率水平统计(单位:元/克) 图片来源:公司招股书

此外,招股书显示,2018年至2021年前三季度,毕得医药研发费用分别为1382.73万元、2368.27万元、2149.37万元、2554.35万元,而公司同期的销售费用依次为3835.11万元、5909.47万元、5071.82万元、5392.61万元,研发费用仅分别为销售费用的36.05%、40.08%、42.38%、47.37%,研发费用均不及销售费用的一半。

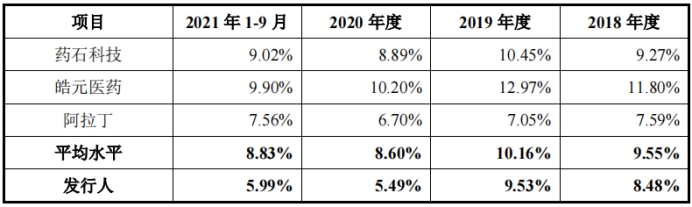

从研发投入占比来看,2018年至2021年前三季,毕得医药研发费用率分别为8.48%、9.53%、5.49%、5.99%;而三家同业可比公司同期平均值依次达9.55%、10.16%、8.6%、8.83%,可见,与毕得医药各期研发投入占比均低于同业平均值。

图6 报告期内毕得医药与同行业可比公司研发费用率情况 图片来源:公司招股书

值得一提的是,毕得医药最近三年累计研发投入占累计营业收入比例为7.35%,尽管满足“最近三年累计研发投入占最近三年累计营业收入比例≥5%”的科创属性评价标准,但其最近三年累计研发投入仅为5900.38万元,却不满足“最近三年累计研发投入金额≥6000万元”这一条件。由此,从研发投入金额来看,毕得医药还存在一定的提升空间。