红杉中国超募完成高达90亿美元基金的募集。在今年美元基金募资不利的大背景下,超募成为美元基金募资难得一见的词汇。

美元LP对VC/PE配置趋势如何?为什么红杉中国美元基金能够逆势超募?其他GP是否可复制?对于中国头部GP格局会产生什么样影响?

LP智库从一些美元LP获得的信息显示:红杉中国已完成新一期高达90亿美元基金的募集。据悉,美元LP对红杉中国美元基金表现了极大的兴趣,超额认购达到50%,也就是说美元LP的认购规模高达120亿美元。

据知情LP透露,红杉中国此轮募资的LP构成以主权基金、慈善基金、大学捐赠基金、养老基金为主,主要来自美国、欧洲、中东、亚洲等地区。

红杉新一期的美元基金包括:

一支种子基金(Seed Fund)、一支风险投资基金(Venture Fund)、一支扩张基金(Expansion Fund)和一支成长期基金(Growth Fund)。四支基金将持续专注于科技、消费和医疗健康领域的投资。

在今年美元基金募资大幅下滑的背景下,超募成为今年美元基金募资难得一见的词汇,红杉中国超募是值得业界关注和研究的典型案例。

美元LP对VC/PE配置趋势如何?红杉中国美元基金超募背后逻辑?其他GP是否可复制?对于中国头部GP格局会产生什么样的影响?

1

美元LP持续加大对VC/PE的配置是大势所趋

虽然会有一定的波动性,美元LP持续加大VC/PE配置的趋势并没有发生根本变化。虽然今年上半年美元LP在投资于中国的美元基金中出资大幅下滑,但美元LP也不是铁板一块,成熟的、理性的LP还是会继续投资于中国市场。

从红杉中国美元基金超募也向世界证明了这一点。

近期,PEI发布的2022全球LP榜单正好能说明全球大型LP对于VC/PE的喜好。根据PEI发布的2022榜单,前100名LP投资机构在2021年的VC/PE资产配置总计达到1.79万亿美元,相较上一年增长49%,呈现巨大涨幅的态势。虽然美国股票市场受到冲击和波动,但丝毫不影响这些主流LP持续配置VC/PE的热情。

榜单前三名机构与2021年榜单相同,分别为加拿大养老金CPPIB、加拿大魁北克储蓄投资集团CDPQ、及新加坡政府投资公司GIC。其中,CPPIB依旧占据榜首,配置VC/PE资产高达1305亿美元,占其全部投资组合的30%,两项数据在去年的基础上均继续上涨。CDPQ反超GIC来到2022榜单第二位,配置资产达967亿美元,是去年配置的2.07倍。

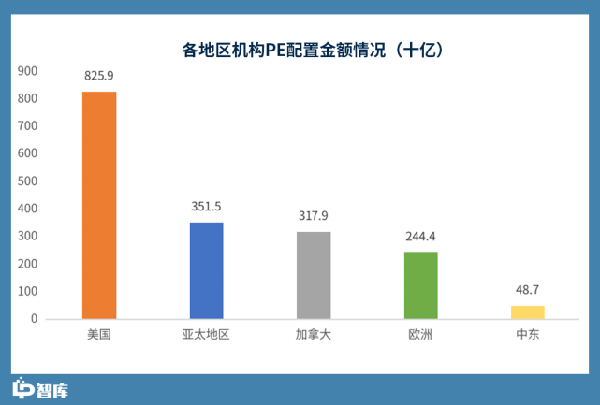

这些机构主要分布在美国,达到62家,其次为欧洲15家,亚洲13家,加拿大9家,中东1家。从VC/PE配置金额上看美国的LP依旧占据主导地位,以8259亿美元遥遥领先其他地区。

从LP机构性质来看,在今年的PEI榜单中公共养老金数量依旧最多。具体来说,公共养老金56家,其次为大学捐赠基金14家,保险公司10家,主权财富基金8家,私人养老金8家,银行及金融机构 4家。

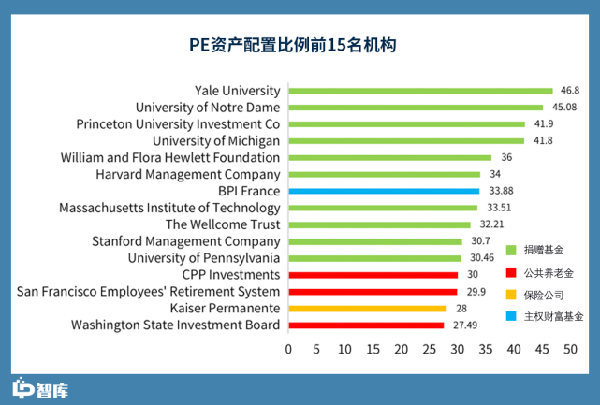

相比养老金,大学捐赠基金有一个鲜明特点,即配置VC/PE比例普遍较高。在VC/PE配置比例最高的前15名机构中占据10席,其中耶鲁大学捐赠基金配置的VC/PE资产占其全部投资组合高达46.8%。耶鲁大学捐资基金前首席投资官大卫·斯文森开创的VC/PE配置策略已经在美国大学捐资基金中扎根生芽。

PEI上榜的LP在VC/PE资产配置比例普遍呈上升趋势,配置VC/PE资产仍然是这些以资产配置为理念的大型LP的刚需,当然也为这些大型LP获得了相对高的投资回报。

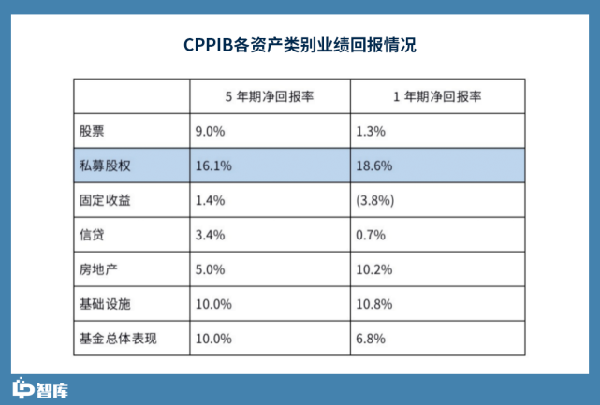

以CPPIB为例:在过去五年中,扣除外汇影响后,CPPIB私募股权投资的净增值回报高于基准8.7%,为CPPIB基金总体回报贡献45%。按一年潜在损失(基金净资产的 7.6%)和永久损失风险(基金净资产的1.9%)衡量,VC/PE承担所有资产类别中最高风险,但这也代表着更高的预期回报。在CPPIB2022财年中VC/PE为公司贡献18.6%年化净回报率,以5年期来看,贡献16.1%年化净回报率,两项数值均高于其他资产类别及基金总体表现。

2

LP直投化以及GP选择集中化趋势

从PEI榜单反映的趋势来看,大型机构投资人加大对VC/PE基金及股权资产的配置是长期的趋势。金融危机之后利率下行,导致公开市场的收益不断走低,使得全球范围内的机构投资者更加关注以VC/PE为核心的另类资产。过去五年中资产管理机构资金新增的投资几乎一半都流入了另类资产。另类投资不再另类成为全球范围的大趋势。

虽然美国今年进入加息通道,会对大型机构投资人配置VC/PE有所抑制,但大型LP配置趋势并没有发生根本性的变化,资产和优秀管理人稀缺性反倒是LP头疼和担忧的问题。

同时,我们也要充分看到大型机构投资人具体如何配置VC/PE也在发生重大的变化。

LP直投化

越来越多的LP采取直投(加拿大养老基金模式)或者采取管理人专管账户模式(CalPERS正在探索模式),降低传统的VC/PE基金模式带来的管理费和绩效分成的成本。

GP选择集中化

另外一个趋势也值得GP高度关注。

与VC/PE基金经理人合作方面,在之前大量合作和投资了众多基金管理人之后,LP仅几年也纷纷在减少合作GP的数量。重质量而不注重数量,选择业绩持续稳定优异的GP深度绑定,深度合作,成为大型LP普遍的选择。应该说,大型美元LP对于GP的业绩和品牌要求更加挑剔。

红杉中国作为全球VC行业的头部品牌,过往持续的投资业绩应该是这次美元基金LP超募的核心原因。这也表明,红杉中国作为GP,对于美元LP具有稀缺性,而反观国内大多数的GP不具备红杉中国这样的稀缺性和品牌力。

所以红杉中国美元基金的超募,对于其他GP来说很难复制,并不表明投资于中国的美元基金的募资环节会发生趋势性的逆转。

LP认为,美元基金募资难,究其深层原因,不是海外LP不想投资中国市场,而是LP的出资标准正在提高,考察的维度更加全面,反而是因为合适的GP稀缺,产生像红杉中国美元基金超募,海外LP报团取暖的募资效果。

3

美元LP不是铁板一块,仍将持续投资和看好中国市场

美国养老金等LP对VC/PE基金的配置只是占多少比例的问题,能够投到回报优秀的各类VC/PE基金是他们的刚需需求。

同时,美国养老金的主体十分丰富,包括联邦的各类养老金,各州、各县种类繁多的养老金,雇员基金、教师基金、消防员基金等等。众多的投资主体,也使得美国养老金对于业绩优秀VC/PE机构的追逐呈现竞争的态势。加上最近几年,低利率及快速增长的养老基金规模,使得养老基金面临越来愈大的业绩压力,养老基金在VC/PE基金上的配置更是呈现加快趋势。

相比较美国,养老金作为长期耐心资本这一块是中国资本市场的短板。2007年全国社保基金开始投资VC/PE机构,15年过去了,中国能够投资VC/PE基金的养老金还是社保一家,十分孤独。中国VC/PE行业最大的短板就是长期耐心、以资产配置为理念的LP匮乏,这也成为VC/PE行业无法逾越的瓶颈。这就决定了美国的LP生态和中国的LP生态有结构性的巨大差异。

分散风险也是美国LP配置VC/PE基金基本策略。大部分的LP的VC/PE基金配置呈现全球化的特点,包括直接投资于全球主要国家的VC/PE基金,或者间接通过FOF投到世界各地的VC/PE基金。

美国州一级的养老基金不直接受联邦政府管辖,其决策相对比较灵活和独立。虽然不免受到各种政治或政策、国际局势等方面的不同程度影响,美元LP还是会关注中国创投市场。

美国马塞诸塞州养老金(Massachusetts Pension Reserves Investment Management Board,PEI榜单排名43)首次投资红杉中国的美元基金也是最好的证明。我们知道,作为过往LP在新基金中承诺出资和作为新LP在新基金中出资,这里面的分量和难度是完全不一样。应该说在目前这样国内外市场环境下,马塞诸塞州立养老金的超过1亿美元承诺出资投资于中国市场的美元基金难能可贵,具有一定的代表意义。这也体现了美国LP并不存在政治上的铁板一块,具有主体多元化和多元化的特点。

中国作为亚洲第一大经济体,大型LP无法忽略和放弃中国的吸引力。一些在PEI榜单上的投资机构仍对在华投资持良好态度,比如美国华盛顿州投资委员会(Washington State Investment Board,PEI榜单排名11)管理着1560亿美元的资产,其中有3.5%投资于中国。该机构称:新兴市场是风险报告的常规组成部分,他们会花很多时间分析风险,但很少会在短期内改变投资策略。

4

头部GP也加速分化,掉队现象将凸显

基于美元LP的资产配置需求及多样性,LP智库的基本判断是:虽然美元基金的募资形势比较严峻,具有好的track record和品牌力的机构仍会获得美元LP青睐。

不过,在中国的美元基金的过往投资逻辑和退出逻辑在发生一些根本性的变化,GP要找到理性、成熟的美元LP,要向潜在美元LP阐述和解释清楚未来在中国的投资逻辑、投资策略、退出逻辑,展示自己为什么还会持续获得优秀的回报,这样才能获得LP的认可和认同。

从LP智库发布的人民币基金业绩基准和海外相关业绩数量来看,幂律定律是VC/PE行业的基本规律:少数VC/PE机构管理人管理VC/PE行业大部分的基金规模,获得了大部分的投资收益。

在相对成熟和较长历史的美国VC/PE市场,这一定律已经得到了充分的验证。幂律定律的本质就是头部化及分化。

在中国VC/PE市场,虽然存在人民币基金和美元基金两条主线,但这两条主线都在加速分化,加速向少数优秀机构集中,特别是向同时管理人民币基金和美元基金的投资机构集聚。

目前在人民币基金中,根据中基协数据:15%的VC/PE基金管理人已经管理了整个行业85%的基金规模。而国内15000家VC/PE基金管理人中,优胜劣汰、存量出清正在加速。以往所谓齐头并进的头部人民币VC/PE也在更趋分化,越来越多所谓知名头部的机构正在失去其过往的光环。毕竟,包装只能一时蒙蔽LP的眼睛,基金管理人最终还是要靠业绩来说话。目前人民币基金也正好到了通过数据、通过业绩说话的时代。

在美元基金中,过往大家习以为常的一些美元头部GP,在这一轮美元LP压力测试中也可能会逐渐掉队,如果不能转变自己单纯依靠互联网或过往惯性取得业绩的赛道依赖,传统美元基金强项的GP将会为时代所淘汰;而以红杉中国为代表的一批具有综合投资能力和进化力GP,能够获得国内外LP的认可,将加速成长。

可见,红杉中国美元基金超募,体现了国内头部GP将更分化的趋势。

LP智库认为:中国创投行业进入高质量发展阶段。同时有能力管理好人民币基金和美元基金的VC/PE基金管理人,将成为中国VC/PE行业的中坚力量以及常青力量,也将成为代表中国背景团队的世界创投力量。这些经受过国内外周期考验、具有国际视野和本土执行力的GP,对于中国的科技创新和促进世界交互融合将发挥积极的促进作用。