自抛出百亿融资计划以来,国内医学影像龙头上海联影医疗科技股份有限公司(下称“联影医疗”)的科创板IPO进展备受关注。

上交所官网近日发布的信息显示,联影医疗已回复首轮问询。在首轮问询中,公司针对外界关注的业绩增长持续性、销售费用、研发投入资本化等15个问题进行了答复,但其IPO最终能否顺利过关尚存悬念。

高收入增长率持续性有待观察

联影医疗成立于2011年3月,自成立以来主要从事高端医学影像产品、放射治疗产品及生命科学仪器的设计、研发、生产、销售和服务,并配套智能化、信息化解决方案。2018年,为聚焦主业,公司剥离了规模较小的第三方影像中心和医疗人工智能业务。

近年来,一方面,受医学影像设备行业发展红利、新冠疫情带来相关医疗设备需求增加等外在因素驱动,另一方面,公司凭借自身技术创新优势、品规丰富优势、销售网络优势、市场对公司品牌认知度的提高及维保服务收入快速增长等内在因素驱动,联影医疗业绩发展较快。

招股书显示,2018年—2020年及2021年上半年(下称“报告期”),联影医疗营业收入分别为20.35亿元、29.79亿元、57.61亿元、30.85亿元,近三年营收复合增长率达68.27%。

尽管公司收入体量较大且增速较快,但也仅仅是在2020年才实现扭亏为盈,报告期内,联影医疗归属于母公司股东净利润依次为-1.26亿元、-0.74亿元、9.03亿元、6.47亿元;对比而言,作为市场有力竞争者的迈瑞医疗,其报告期内的净利已分别达37.19亿元、46.81亿元、66.58亿元、43.44亿元,盈利水平颇高。

而联影医疗前述业绩受疫情较大影响,随着2020年新冠肺炎疫情在全球范围内爆发,带动了其部分与新冠肺炎检测相关的影像诊断产品市场需求量的增长。

不过,联影医疗也坦言,新冠疫情带来的该部分业绩增长具有一定偶发性,存在不可持续的风险;而随着医保控费不断深入,各类医疗器械价格承压,一方面医疗器械集采政策常态化,集采品类覆盖面逐步扩大,另一方面为降低患者负担,临床各类检查费用亦在逐步下降,在此背景之下,市场普遍关心疫情对联影医疗业绩影响有多大,以及后疫情时代,公司将如何保持业绩持续高增。

《经济参考报》记者注意到,在首轮问询中,上交所也关注到了这点,其要求联影医疗说明受新冠疫情影响的产品类型,疫情对其销售的具体影响。

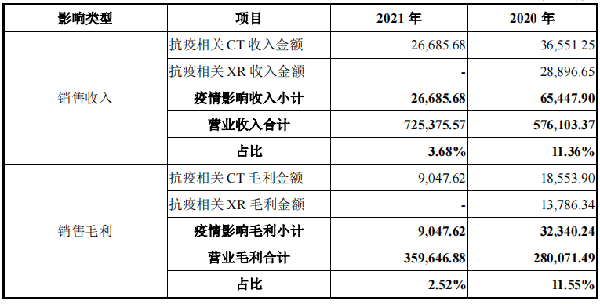

联影医疗则回复称,公司产品销售受到疫情总体影响较小,且呈下降趋势,其中,2020年与2021年,公司抗疫相关订单为其贡献收入金额分别为6.54亿元与2.67亿元,占当期销售收入比例分别为11.36%与3.68%,为公司贡献毛利金额分别为3.23亿元与0.9亿元,占公司当期毛利总额比例分别为11.55%与2.52%。

图:联影医疗抗疫相关订单产品收入及对业绩影响 资料来源:公司首轮问询回复

与此同时,上交所还进一步要求联影医疗结合不同产品收入增长的驱动因素、影像设备产品的更替周期、市场竞争等情况,分析发行人高收入增长率是否具有可持续性,并完善相关信息披露和风险提示。

对此,联影医疗表示,在医学影像设备行业发展及政策红利、新冠疫情带来公司相关医疗设备需求的增加、技术创新优势、影像设备升级更替带来的业务机会、市场竞争格局带来的发展动力、市场对品牌认知度的提高等诸多驱动因素叠加下,公司未来将有望继续保持良好的增长态势,但高收入增长率的可持续性具有一定的不确定性。

销售费用持续攀升

除业绩增长持续性外,联影医疗的销售费用也颇受关注。

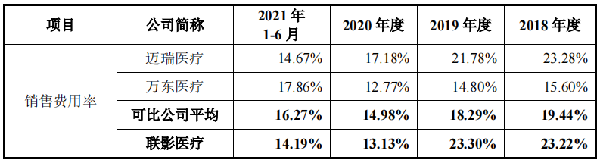

招股书显示,报告期内,联影医疗销售费用分别为4.72亿元、6.94亿元、7.56亿元、4.38亿元,呈持续增长态势;且其销售费用率依次为23.22%、23.3%、13.13%、14.19%。值得一提的是,虽然随着联影医疗2020年收入规模增长较快销售费用率有所摊薄,但其2018年、2019年销售费用率还是超过可比公司(迈瑞医疗、万东医疗,下同)平均值。

图:联影医疗销售费用率及与可比公司对比情况 资料来源:公司招股书

值得一提的是,联影医疗销售费用中有较大部分花在会务费及招待费上,报告期内,其会务费及招待费分别为0.78亿元、1.09亿元、0.82亿元、0.58亿元。

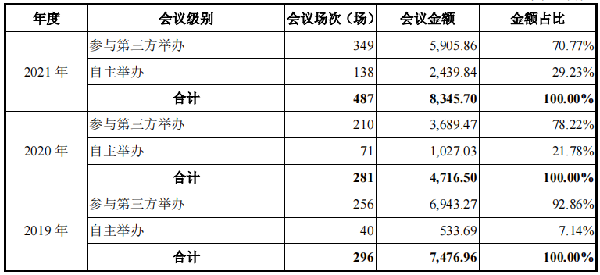

招股书显示,联影医疗积极参加国内外具有影响力的医疗器械展会及学术会议,从而提高市场影响力并促进销售收入,报告期内,其参加展会及学术会议场次分别为214场、296场、281场、182场,同时公司召开的学术会议类型包括国际/全国级、大区级、省级、市县级。

《经济参考报》记者注意到,在首轮问询中,上交所要求联影医疗“说明展会及学术会议系自行开展还是委托第三方机构举办,咨询顾问费的主要内容、支付对象及公允性……请保荐机构、申报会计师核查销售费用相关列报项目对应单据的真实性、合规性、内控完善性。”

联影医疗表示,报告期内各期,公司自主举办的经销商会议和产品发布会的场次和金额随销售规模的扩大、各地区经销商和终端医院的数量增加以及新产品的陆续推出而有所上涨。由于公司参会的行业大型展会和学术会议的规模更大、辐射范围更广、花销相对更高,公司会务费仍以参会性质的支出为主。

根据其披露,2019年至2021年,联影医疗参与第三方举办的会议分别为256场、210场、349场,会议金额依次为6943.27万元、3689.47万元、5905.86万元;公司自主举办会议分别为40场、71场、138场,会议金额依次达533.69万元、1027.03万元、2439.84万元。

以2021年为例,联影医疗参与第三方举办及自主举办的会议共计487场,以一年365天计算,公司平均每天参与及举办会议1.33场,而平均每场会议花费在17.14万元左右。

图:联影医疗参会办会的具体情况 资料来源:公司首轮问询回复

一位券商人士向《经济参考报》记者坦言,“销售费用之所以一直是医药行业审核的一个重点领域,是由于两票制的影响,导致较多药企可能存在‘高开’现象,‘高开’的部分通常返点给医生、医院等等,这也是业内存在的商业贿赂或者不规范的地方。”

值得一提的是,报告期内,联影医疗也曾有员工卷入商业贿赂之中。

根据云南省牟定县人民法院作出的(2019)云2323刑初42号刑事判决书,2013年至2018年期间,王某在担任其他公司区域经理、联影有限云南区经理期间,为在楚雄州人民医院医疗设备招标、采购等方面获取帮助,向楚雄州人民医院院长刘某某、放射科主任李某某、设备科副科长邹某行贿,共计现金219万元。王某犯行贿罪,判处有期徒刑三年,缓刑四年,并处罚金100万元。

研发支出资本化引关注

招股书显示,联影医疗研发投入金额分别为6.66亿元、6.9亿元、8.5亿元、4.99亿元,占营收比重依次为32.73%、23.17%、14.76%、16.17%,远超同期可比公司研发投入占比。

不过,联影医疗并没有将其研发支出全部费用化处理,而是进行了相应的资本化操作,且其资本化研发支出占比与可比公司相比较大。

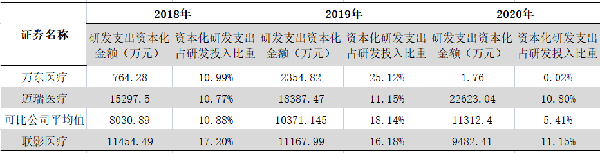

招股书显示,2018年至2020年,联影医疗资本化研发投入金额分别为1.15亿元、1.12亿元、0.95亿元,占研发投入总额比重依次为17.2%、16.18%、11.15%。

同时,2018年至2020年,可比公司资本化研发投入平均值分别为0.8亿元、1.04亿元、1.13亿元,占研发投入总额比重平均值依次为10.88%、18.14%、5.41%,可见,2018年、2019年,联影医疗资本化研发投入金额均超可比公司平均水平,且2018年、2020年,联影医疗资本化研发支出占比远超可比公司平均水平。

图:联影医疗资本化研发投入情况 资料来源:联影医疗招股书,迈瑞医疗、万东医疗年报

此外,同花顺iFinD数据显示,2018年至2020年,在96家医疗器械行业公司(根据申万三级行业分类)中,有资本化研发支出的公司分别为27家、28家、30家,由此可见医疗器械行业采用研发支出资本化操作的公司不足1/3。

对此,在首轮问询中,上交所要求联影医疗披露研发支出资本化结束时点,研发项目是否需要进行临床试验的判断依据,且还要求其说明“以临床试验备案作为资本化开始时点是否合理、审慎,是否仍存在获批的实质障碍;是否存在到达资本化时点后研发失败或产品未获批的情形;研发支出资本化会计政策是否具有一贯性,是否符合《企业会计准则》的规定和行业惯例”等问题。

联影医疗则表示,对于需要进行临床试验的研发项目,公司以在医疗器械监督管理部门完成临床试验备案为资本化开始时点,不需要进行临床试验的研发项目,以取得医疗器械质量监督检验机构出具的检验合格报告为资本化开始时点。在获得医疗器械监督管理部门的注册批准文件作为资本化结束时点。

同时,联影医疗还称,“考虑到进入临床试验备案阶段/取得检验合格报告后的研发周期、资金投入、研发成功率等维度,公司资本化阶段不存在实质性研发难度,难度相对较小。”

其中,针对公司研发成功率,联影医疗表示,截至去年末,公司累计资本化的非专利技术共计41项,其中36项已完成产品注册并取得注册证,5项为去年开始进入研发资本化阶段的项目,至去年末仍处于正常在研状态。除在研项目之外,公司资本化的非专利技术均已完成产品注册,以未失败口径计算,研发成功率为100%,以取得注册证口径计算,研发成功率为87.8%,公司研发成功率较高。