9月22日,上海吉凯基因医学科技股份有限公司(下称“吉凯基因”)IPO注册申请折戟,这是科创板IPO在月内被否的第二家生物医药企业,引发市场关注。

《经济参考报》记者注意到,在此次IPO过程中,核心业务毛利率持续下滑、去年底突击确认收入、销售费用率远超同业等频频被监管问询。其中,作为公司的核心业务,靶标筛选及验证服务的毛利率却连续三年出现下滑,且去年下滑幅度达13.12个百分点。

对此,某国内知名券商人士向《经济参考报》记者表示,“一般来说,超过10个百分点的毛利率下滑幅度较大,说明吉凯基因相应业务板块出现了一些问题,比如竞争格局、市场行情等出现了比较大的问题,不确定性较大。”

图1 吉凯基因IPO项目进度图片来源:上交所官网

核心业务毛利率持续下滑

吉凯基因成立于2002年8月,是一家主要从事靶标发现相关业务,为客户提供靶标筛选及验证服务,并同时自主开展靶标筛选验证和新药研发的企业,公司主要业务涵盖靶标筛选及验证服务、新药研发及其知识产权交易、临床前研究/临床研究服务;同时也从事医学检测服务业务、科研仪器和耗材销售业务。

其中,为研究型医生以及高等院校、科研院所研究者等提供靶标筛选及验证服务是吉凯基因报告期内营业收入的主要来源。

然而,尽管成立近20年,吉凯基因近年经营状况却不尽人意。《经济参考报》记者注意到,报告期内吉凯基因持续亏损,且核心业务毛利率出现连续下滑,而这些问题均是监管审核重点,并在首轮、二轮及上市委现场问询中重点涉及。

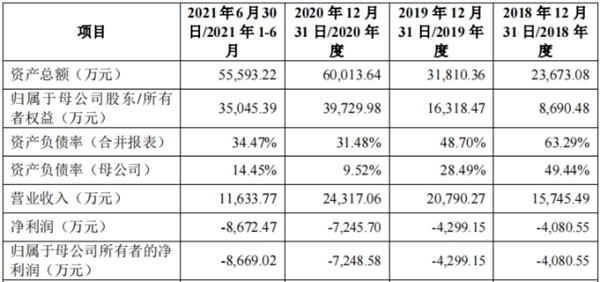

招股书显示,2018年—2020年,吉凯基因营业收入分别为1.57亿元、2.08亿元、2.43亿元,归属于母公司所有者的净利润依次为-0.41亿元、-0.43亿元、-0.72亿元;今年上半年,吉凯基因实现营收1.16亿元,归母净利润-0.87亿元。可见,报告期内,吉凯基因处于持续亏损状态,且呈现出越亏越多的趋势。

图2 吉凯基因公司主要财务指标数据来源:公司招股书

毛利率下滑则是导致吉凯基因亏损的重要原因。

招股书显示,2018年—2020年以及2021年上半年,公司整体毛利率分别为62.2%、63.7%、54.65%、51.67%,可见,吉凯基因整体毛利率去年出现大幅下滑,下滑幅度达9.05个百分点,且今年上半年呈持续下滑趋势。

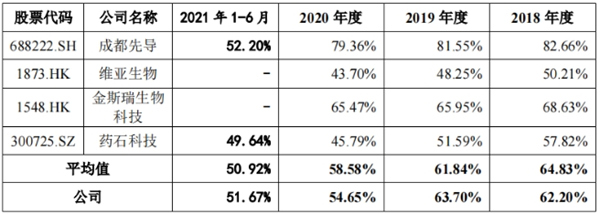

与此同时,和同行公司相比,吉凯基因近三年毛利率也相对较低。在招股书中,吉凯基因将成都先导(688222.SH)、维亚生物(1873.HK)、金斯瑞生物科技(1548.HK)、药石科技(300725.SZ)4家公司列为同业可比公司,近三年来,4家公司平均毛利率依次为64.83%、61.84%、58.58%,可见,2018年与2020年,吉凯基因毛利率均低于4家公司平均值。

图3 吉凯基因与4家可比公司综合毛利率对比图片来源:公司招股书

对此,某国内知名券商人士对《经济参考报》记者表示,“通常而言,毛利率的变动趋势是监管关注的重点,一家毛利率持续下滑的公司,说明其盈利能力具有较大问题。”

譬如,根据上市委对吉凯基因的现场问询,“发行人报告期持续亏损且亏损幅度扩大,毛利率持续下降,期间费用率远高于同行业可比公司,请发行人代表说明靶标筛选及验证服务业务收入下降幅度较大的原因等。”

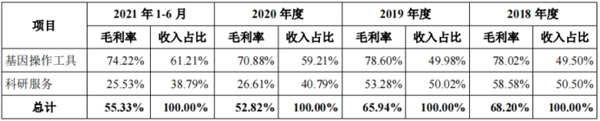

需要说明的是,靶标筛选及验证服务业务为吉凯基因核心业务,2018年—2020年及2021年上半年,分别实现收入1.37亿元、1.65亿元、1.58亿元、0.82亿元,依次占主营业务收入比重86.78%、79.34%、65.21%、70.44%。

然而,作为占据吉凯基因主营收入大半壁江山的核心业务,靶标筛选及验证服务业务的毛利率却在持续下滑。招股书显示,2018年—2020年,公司靶标筛选及验证服务业务销售毛利率依次为68.2%、65.94%、52.82%,连续三年下滑,且2020年出现大幅下滑,下滑幅度高达13.12个百分点。

值得一提的是,作为公司靶标筛选及验证服务业务中的主要项目,科研服务业务去年毛利率更低至26.61%,与2019年相比骤降了26.67个百分点。

图4 吉凯基因靶标筛选及验证服务业务毛利率变动情况统计图片来源:公司招股书

对此,前述券商人士向《经济参考报》记者表示,“一般来说,超过10个百分点的毛利率下滑幅度较大,说明公司相应业务板块出现了一些问题,比如竞争格局、市场行情等出现了比较大的问题,不确定性较大。”

他进一步指出,尽管目前科创板支持亏损企业上市,但是以公司科创属性充足为前提,但如果企业核心业务毛利率出现持续下滑现象,且幅下滑度较大的话,可能反映出公司存在诸如不具备较强的科技壁垒、科技含量及市场盈利模式存疑等问题,表明公司盈利能力存在一定的问题,未来不确定性较高。

主要客户为个人且客单价较低

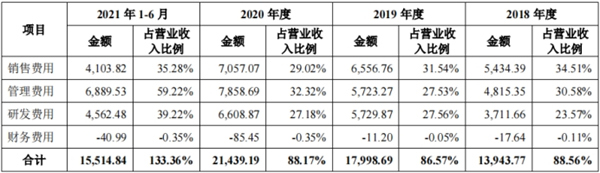

除了毛利率下滑外,高企的期间费用亦是影响吉凯基因盈利水平的重要因素。

招股书显示,2018年—2020年及2021年上半年,吉凯基因期间费用分别为1.39亿元、1.8亿元、2.14亿元、1.55亿元,占营收比重分别达88.56%、86.57%、88.17%、133.36%,期间费用率远高于同行业可比公司。

图5 吉凯基因期间费用构成(单位:万元)图片来源:公司招股书

值得注意的是,在吉凯基因高企的期间费用中,销售费用占据较大份额,且《经济参考报》记者注意到,较高的销售费用率也成为吉凯基因此次冲刺科创板中无法绕开的问题,在审核问询及现场问询时均重点涉及。

譬如,上市委现场问询的问题就包括“请发行人代表说明报告期各期公司销售费用率远高于同行业公司的原因及合理性”。

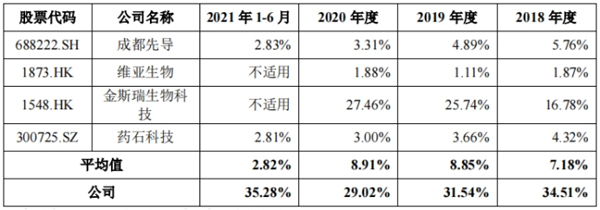

根据招股书,2018年—2020年及2021年上半年,吉凯基因销售费用分别为5434.39万元、6556.76万元、7057.07万元、4103.82万元,呈逐年持续攀升趋势;与此同时,销售费用率依次为34.51%、31.54%、29.02%、35.28%。

与同业相比,2018年—2020年及2021年上半年,4家可比公司平均销售费用率仅分别为7.18%、8.85%、8.91%、2.82%,而吉凯基因各期销售费用率不仅远超同业平均值,且从排名上看均居首位。

图6 吉凯基因销售费用率与同业公司对比数据来源:公司招股书

对此,在首轮问询回复时,吉凯基因表示,报告期内公司销售费用主要为职工薪酬,由于公司销售人员数量大幅高于可比公司,导致公司销售费用率高于可比公司。

《经济参考报》记者注意到,截至2020年末,吉凯基因共有销售人员210人,而可比公司中,药石科技仅有30名销售人员,成都先导仅有5名销售人员。

而远超同业的销售人员数量则与吉凯基因客户群体特征及销售模式相关,按照吉凯基因的说法,由于公司主营业务为靶标筛选及验证服务,客户主要为研究型医生等个人客户,数量众多,分布较为分散,而公司通常采用直销的模式,为客户提供全流程的服务,因此需要较多的销售人员对客户进行服务。

然而,客户主要为研究型医生等个人客户,这不仅与业内公司主要客户为制药企业、生物技术公司等差异巨大,且为吉凯基因带来了诸如销售费用率高、客单价低等诸多问题,被监管多次重点问询。

譬如,在二轮问询中,上交所问到:“请发行人说明以个人客户为主、客户结构存在较大差异的原因,客单价是否存在较大差异,发行人毛利率、盈利能力与同业公司的比较情况。”

根据吉凯基因回复,从靶标筛选及验证服务业务看,2018年—2020年及2021年上半年,公司客单价分别为1.83万元、1.67万元、1.4万元、1.04万元,呈持续下滑趋势,且与同业可比公司相比,成都先导2018年、2019年客单价分别为172.9万元、202.73万元,药石科技2018年、2019年客单价分别为11.59万元、36.24万元,可见,吉凯基因客单价大幅低于同业可比公司。

图7 吉凯基因客单价情况(单位:万元)图片来源:公司二轮问询回复

不仅如此,上市委现场问询的重点还包括:“请发行人代表说明研究型医生是否是从事国内从事靶标发现研究的主流群体,其采购发行人产品是否涉及买卖数据、数据造假、编造研究过程等医学科研诚信事件。”

对此,前述券商人士坦言,“一方面,当公司销售模式或盈利模式与同业公司存在较大差异,而公司自身业绩表现又比较差时,通常会引发监管对其发展模式合理性的关注;另一方,相对于以公司客户为主的销售模式,以个人客户为主的销售模式的数据更容易造假,所以对于这块的审查也相对严格一些”。

去年底突击确认收入存疑

除了前述问题外,去年底突击确认收入或许也是吉凯基因IPO路上的绊脚石。

《经济参考报》记者注意到,针对吉凯基因去年12月确认的一笔项目交易收入,监管展开了重点问询。

其中,上市委现场问询的问题就包括,“公司2020年12月确认的向普米斯生物转让项目收入是否符合收入确认条件,公司是否符合《科创属性评价指引》对收入及增长率的要求。请保荐代表人对公司持续经营能力发表明确意见。”

值得注意的是,类似的问题已在第二轮审核中集中问询过,那么,为何监管会多次重点关注此笔交易呢?

具体来看,2020年12月,吉凯基因确认了2024.4万元收入,为吉倍生物(吉凯基因全资子公司)与普米斯生物达成抗CD73单克隆抗体和CEACAM5/6单克隆抗体项目的转让交易,该笔收入占吉凯基因当年营业收入的8.33%。

从项目进展看,2020年11月,交易双方开始启动对项目转让的商务协商;2020年12月8日,交易双方签署《项目转让协议》,约定将前述项目中吉倍生物在全球范围内的全部权利和权益转让给普米斯生物;2020年12月11日,吉凯基因完成合同履约义务,确认了与本次项目转让产生的收益。

值得一提的是,在《科创属性评价指引(试行)》中针对收入及增长率的要求为,“最近三年营业收入符合增长率达到20%,或最近一年营业收入金额达到3亿元”。根据招股书披露,2018年—2020年,吉凯基因营收分别为1.57亿元、2.08亿元、2.43亿元,尽管最近一年营收规模不满足3亿元的要求,但其最近三年营业收入复合增长率为24.27%,满足20%的最低要求。

而《经济参考报》记者发现,如果剔除此笔交易,吉凯基因2020年营收则降为2.23亿元,而据此计算,公司最近三年营收符合增长率为18.99%,则低于20%的最低要求。

可见,此笔于年底突击确认的收入,事关吉凯基因能否满足《科创属性评价指引(试行)》中有关营收及其增速的相关要求,因而,在几轮审核及上市委现场问询中,被多次问到“是否符合收入确认条件”。

对此,前述券商人士也直言,“因为这笔收入的确认涉及到了是否符合发行条件,且从时间上看为年末集中确认的大额收入,因而这笔收入相对较关键。而监管关注的重点则在于三个方面,第一,这笔收入是否为真实发生的、是否涉及关联交易;第二,这笔收入是否为提前确认的收入;第三,期后有无回款,如果公司期后真实收到回款且不是虚构的收入循环,那这笔收入的真实性比较高。”