成瘾治疗药物生产商深圳善康医药科技股份有限公司(下称“善康医药”)递交招股书以来,其上市进程颇受外界关注。上交所官网近日最新进展显示,善康医药针对核心产品市场空间及商业化情况、公司预计市值的合理性、未结诉讼的进展情况及影响、核心技术及来源等多个方面问题进行了回复,但公司最终能否顺利过关尚有悬念。

核心产品市场空间备受关注

善康医药成立于2017年10月24日,公司主要从事以预防阿片类毒品复吸、治疗酒精使用障碍为代表的成瘾治疗药物等创新药的研发、生产和销售。若善康医药能够成功上市,或将成为A股市场“戒瘾第一股”。

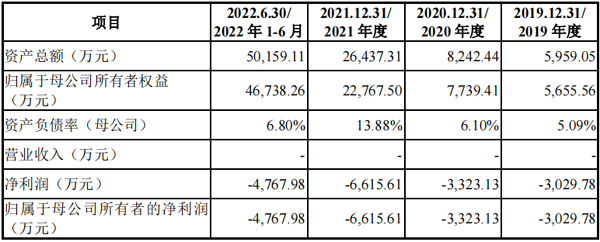

自成立以来,善康医药一直从事新药研发活动,尚未有产品上市销售,公司尚未盈利且存在未弥补亏损。2019年、2020年、2021年以及2022年1-6月(下称“报告期”),公司归母净利润分别为-3029.78万元、-3323.13万元、-6615.61万元、-4767.98万元。截至2022年6月30日,公司累计未分配利润为-7711.85万元。

图1 善康医药报告期内主要财务数据和财务指标 图片来源:公司招股书

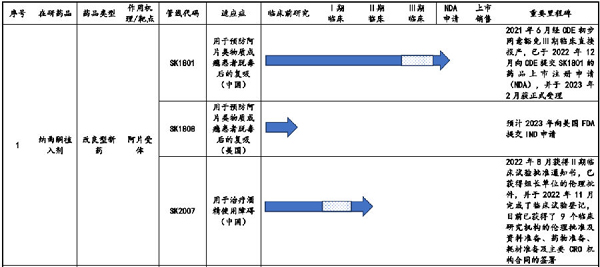

从研发管线来看,善康医药目前处于临床研究阶段的产品仅为纳曲酮植入剂单一产品的两项适应症。未来一段时期内,善康医药将主要依赖于纳曲酮植入剂获批上市后两项适应症的商业化拓展,公司的盈利能力将受到单一产品、较少适应症的限制。

具体而言,截至招股说明书签署日,善康医药除纳曲酮植入剂用于预防阿片类物质成瘾患者脱毒后的复吸(中国市场、管线代码 SK1801)申请NDA(药品上市申请)、纳曲酮植入剂用于治疗酒精使用障碍(中国市场、管线代码 SK2007)进入Ⅱ期临床试验外,该产品海外市场的研发进展(美国市场、管线代码 SK1808)和其他产品的研发进展均处于临床前研究阶段。

图2 善康医药核心产品纳曲酮植入剂的研发进展 图片来源:公司首轮回复报告

据披露,作为善康医药目前研发进度最快的核心产品,SK1801(纳曲酮植入剂—用于预防阿片类物质成瘾患者脱毒后的复吸)已于2022年12月向CDE(药品审评中心)提交NDA,预计2023年底前可以取得新药批文并上市销售。

未来经营高度依赖于一款在研产品,引发了监管的担忧。在首轮问询中,上交所针对善康医药核心产品的研发情况、市场空间及商业前景等问题展开了重点问询。譬如,上交所要求善康医药说明“预计2023年即可产生收入、2024年和2025年即可有较大规模收入的依据,相关信息披露是否谨慎客观。”

善康医药回复称:2024年和2025年即可有较大规模收入的依据是,相关适应症市场空间较大、公司纳曲酮植入剂有较好的疗效、更易被政府、患者接受的治疗费用,相关信息披露谨慎客观。同时鉴于纳曲酮植入剂短期审评审批政策及商业化拓展方面的不确定性,公司基于谨慎性考虑,假设2023年不产生收入,并调整相关表述。

对此,某国内资深券商人士向《经济参考报》记者坦言:“因为就目前研发进度来看,善康医药未来相当长一段时间内主要依赖单一产品来支撑公司发展,那么该产品的研发进展、市场空间、竞争格局、销售前景等就很大程度上决定了公司未来的可持续经营能力。然而由于这款产品目前还处于在研阶段,商业化前景还有待验证,再加上该产品的市场空间还与发行条件挂钩,在这种情况下投资者应该审慎衡量其中风险。”

预计市值合理性遭问询

值得一提的是,善康医药拟选择科创板第五套上市标准“预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。”

不过,善康医药预计市值的合理性却遭到监管质疑。

《经济参考报》记者注意到,善康医药颇受资本青睐,报告期内曾发生过8次增资。其中2021年9月,善康医药进行报告期内第六次增资,潇湘君盛、力远健鲲等9家公司以货币增资公司,增资价格均为38.19元/注册资本;2022年6月,善康医药进行报告期内第八次增资,金东投资、珠海思邈等10家公司以货币增资公司,增资价格均为102.42元/注册资本。也就是说,短短9个月时间,善康医药估值翻了2.68倍。

值得注意的是,善康医药本次发行前最后一轮外部融资(即前述第八次增资)完成后公司投后估值为30.71亿元,而善康医药采用收益法测算后预计市值为53.30亿元。对此,上交所要求善康医药说明“本次发行预计市值与2022年6月增资的投后估值差异较大的合理性”“结合上述问题,进一步说明‘预计市值不低于人民币40亿元’的依据和理由”。

针对两次估值差异较大,善康医药解释称,2022年6月以后,公司现有管线研发进展顺利,相比2022年6月已有较大进展;2022年12月公司向上海证券交易所提交了首次公开发行股票并在科创板上市的申请材料,股份流通性预期将得到较大改善;而针对预计市值的依据,善康医药则表示,调整2023年收入预测数据后,按照收益法公司预计市值为52.84亿元,相关参数选择合理,预测结果客观、谨慎。此外,善康医药还以同为改良药为主营业务且在科创板上市的上海谊众和拥有同类成瘾治疗业务的纳斯达克上市公司阿尔凯默斯(ALKS.O)为交易案例,以其二级市场估值评估公司的预计估值,并认为“参照可比公司的估值情况,公司的预计市值具有合理性。”但记者注意到,善康医药与上海谊众、阿尔凯默斯在产品管线、商业化进度、市场板块方面有一定差异,但善康医药表示相关公司市值仍可以作为公司的参考。

尚存在两起未结诉讼

值得一提的是,善康医药及其子公司还存在两起未结诉讼,其中还涉及专利纠纷。

2015年9月3日,湖南赛沃药业有限公司(下称“湖南赛沃”)与朔州锦益康自愿戒毒医院(下称“朔州锦益康”)签订《技术支持和服务合作协议》约定:以朔州锦益康为主体进行纳曲酮植入剂内部制剂申报工作,湖南赛沃提供申报所需的技术支持和服务。纳曲酮植入剂内部制剂获批后由湖南赛沃负责技术支持和服务,朔州锦益康按使用数量向湖南赛沃支付生产技术服务费。该内部制剂的生产权归属朔州锦益康,全部知识产权归属湖南赛沃,合作期限至湖南赛沃申报新药的纳曲酮植入剂获得国家新药证书、生产批准证书,并开始工业化生产时终止。

2017年12月,湖南赛沃与善康有限(善康医药前身)签订《资产转让协议》,约定湖南赛沃将名下的部分无形资产(包括5项专利权和2项临床批件)转让给善康有限,并办理了相关资产的交割过户登记手续。自此,湖南赛沃与朔州锦益康合作的院内制剂所涉的相关技术已转让至善康有限。2018年1月起,因朔州锦益康要求变更制剂参数延长药品疗效时间进行生产,湖南赛沃、善康有限经评估后未予同意,朔州锦益康在湖南赛沃或善康有限技术负责人没有参与的情形下自行安排了生产和销售该内部制剂,且拒不支付生产技术服务费,并依据湖南赛沃提供的资料自行申请专利。

2022年2月,湖南赛沃以合同纠纷案向长沙市中级人民法院起诉朔州锦益康;2022年12月2日,长沙市中级人民法院作出一审判决,确认原告与被告于2015年9月3日签订的《技术支持和服务合作协议》于2022年4月26日解除,判决被告向原告支付技术服务费177.90万元。不过,善康医药在招股书中表示,截至招股说明书签署日,该案件的上诉期尚未届满,被告朔州锦益康是否上诉尚不能确定。

不仅如此,朔州锦益康与北京佗林医药科技有限公司(下称“北京佗林”)还作为共同申请人向国家知识产权局递交了名称为“一种纳曲酮二元皮下植入剂及其制备方法”的发明专利申请。2022年8月,湖南赛沃、善康医药以专利权权属纠纷案向长沙市中级人民法院起诉朔州锦益康及北京佗林。善康医药称,截至招股说明书签署日,该案尚在长沙市中级人民法院审理过程中。

前述两起未结诉讼也引发了监管的高度重视,在首轮问询中,上交所要求善康医药说明“未结诉讼的进展情况及影响。”

其中,针对与朔州锦益康合同纠纷案最新进展,善康医药称,2023年1月,朔州锦益康就该案向湖南省高级人民法院提起上诉,截至回复意见出具日,二审已开庭审理但尚未判决。善康医药表示,朔州锦益康在二审上诉状中提出的证据和理由与一审审理过程中提出的证据和理由基本一致,因此二审维持原判的概率较高;公司已向CDE提交纳曲酮植入剂的药品上市注册申请,预计该品种于2023年底前可获得上市批准并开始工业化生产,即使公司败诉,朔州锦益康能够依据合作协议约定继续开展内部制剂生产的时间较短,且内部制剂仅限于院内使用,不能对外销售,生产和使用规模非常有限。

针对与朔州锦益康、北京佗林专利权属纠纷案,善康医药称该案尚在长沙市中级人民法院审理过程中。善康医药称,如该案公司最终胜诉,则证明朔州锦益康案涉专利侵犯公司专利权,其将被迫停止侵权行为,未来将不会对公司生产经营造成实质性影响;如该案公司诉讼请求最终未获支持,则证明案涉专利不涉及侵犯公司专利权,假定朔州锦益康可依据案涉专利技术继续申请内部制剂的生产和销售,但由于内部制剂仅限于本院内使用,不能对外销售,生产和使用规模非常有限。加之戒毒药物临床壁垒高、商业化生产难度高,朔州锦益康要取得药品注册证书并上市销售难度非常大,因此该行为亦不会对公司生产经营造成重大不利影响。