11月21日,恒瑞医药(600276.SH)与港股上市药企基石药业(02616.HK)联合宣布,双方就CS1002(抗CTLA-4单抗)达成在大中华地区的战略合作独占许可协议。

根据协议条款,恒瑞医药将支付基石药业总计最高约2亿美元(约13亿元人民币)的首付款和潜在里程碑付款,基石药业授予恒瑞医药针对CS1002在大中华地区研发、注册、生产和商业化的独占权利,同时,基石药业将保留CS1002在大中华区以外地区的开发和商业化权利。

市场格局较好 竞品去年全球销售额约16.9亿美元

根据协议,恒瑞医药将获得CS1002在许可地域,即大中华地区(包括中国大陆、台湾、香港、澳门地区)的研发、注册、生产和商业化的独占权利,其中CS1002的许可用途为所有人类和动物疾病的治疗、诊断和预防。

恒瑞医药将支付基石药业首付款、研发里程碑付款、商业化里程碑付款及销售提成,具体包括支付5200万元首付款,每个注册临床成功研究达到终点支付里程碑金额1000万元,每个适应症在许可地域获批上市支付里程碑金额1500万元,商业化里程碑金额不超过11.85亿元,年净销售额提成比例区间为10%-16%,随年净销售额的增加而梯度性增加。

恒瑞医药如此布局,意欲何为?

据了解,肿瘤免疫治疗主要包括免疫检查点抑制剂、肿瘤疫苗以及细胞治疗等,其中最为重要和成功的当属以CTLA-4和PD-1/L1抗体为代表的通过阻断免疫抑制信号来增强肿瘤免疫应答的免疫检查点抑制剂治疗。

作为全球首个成药的免疫检查点,CTLA-4抑制剂的出现显著地改变了肿瘤治疗的思路,市场前景较大。此外,与明星靶点PD-1/PD-L1单抗药物“百花齐放”不同,尽管CTLA-4抑制剂研究起步稍早,但目前全球仅有一款抗CTLA-4单抗获批上市,市场格局较好。

据悉,2011年获批上市的百时美施贵宝(BMS)的伊匹单抗(ipilmumab,商品名为Yervoy)是目前全球仅有的一款抗CTLA-4单抗,Yervoy单药获批的适应症为黑色素瘤;同时,Yervoy与纳武单抗联用展示出了优异临床疗效,之后陆续获批用于治疗黑色素瘤、肾细胞癌、转移性结直肠癌、肝细胞癌、NSCLC、胸膜间皮瘤等多个适应症。目前,Yervoy也已在中国获批上市。

图1伊匹单抗获FDA批准的适应症及获批时间图片来源:中信证券

根据东吴证券研报数据,Yervoy的定价约为每200毫克31000美元,目前已被纳入美国医疗报销清单中。2012年至2019年,Yervoy的全球销售收入从6.73亿美元增长到14.89亿美元;同时,EvaluatePharma数据库显示,2020年Yervoy的全球销售额约16.9亿美元。

图2Yervoy全球销售额(亿美元)图片来源:东吴证券

有关资料显示,目前阿斯利康、信达生物两家公司在抗CTLA-4单抗在研产品方面研发进度相对领先。

其中,阿斯利康于今年10月宣布其抗CTLA-4单抗tremelimumab联合Imfinzi(抗PD-L1单抗)对比索拉非尼,在一线治疗晚期肝细胞癌的Ⅲ期临床研究中达到总生存期的主要终点;同时,信达生物的抗CTLA-4单抗IBI310联合信迪利单抗(抗PD-1单抗)对比索拉非尼,一线治疗晚期肝细胞癌的Ⅲ期临床试验于今年启动。

图3国内CTLA-4单抗研发进展图片来源:中信证券

基石药业方面,目前CS1002正在中国、澳大利亚进行Ⅰ期临床试验。据悉,CS1002可通过结合CTLA-4阻断CTLA-4介导的免疫抑制反应,同时下调Treg对免疫应答的抑制,从而增强抗肿瘤免疫效应。

2021年9月,基石药业在欧洲肿瘤医学会(ESMO)上公布CS1002联合CS1003(抗PD-1单抗)在晚期实体瘤患者中的Ⅰb期临床研究的初步结果。

积极布局授权引进模式

近年来,随着集中采购不断推进,仿制药企业面临巨大压力。

自2018年以来,恒瑞医药进入国家集中带量采购的仿制药共有28个品种,中选18个品种,中选价平均降幅72.6%,对公司业绩造成较大压力。与此同时,国内创新型生物医药行业同质化竞争严重,研发、人力、生产等各项成本快速上涨,生物医药创新面临严峻挑战。

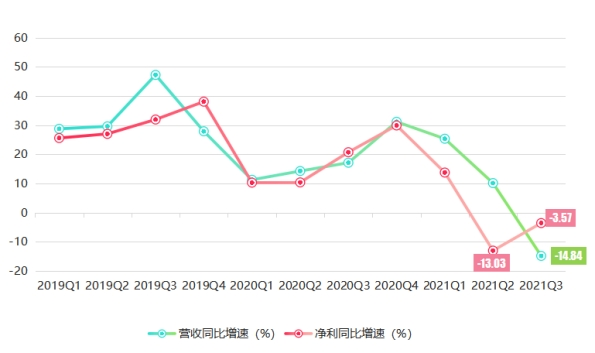

同花顺iFinD数据显示,今年第一季度至第三季度,恒瑞医药营收增速分别为25.37%、10.15%、-14.84%;净利润增速依次为13.77%、-13.03%、-3.57%。可见,与以往基本保持在10%以上业绩增速不同的是,今年第二季度,恒瑞医药营收增速开始明显放缓、净利出现大幅下滑,第三季度营收与净利更是双双下滑,其中营收下滑幅度达14.84%。

图4恒瑞医药近11季业绩增速统计(%)数据来源:同花顺IFind

为此,恒瑞医药迫切需要转型升级,集中资源在创新和国际化方面方面实现快速突破,而积极授权引进(License-in)就成了其扩展市场的方法之一。

作为近年来创新药行业流行的权益交易模式,授权引进(License-in)通过向产品授权方约定支付首付款、根据临床试验进度的“里程碑”款、销售提成等等,获得产品在部分国家和地区进行开发、生产、销售的权益。

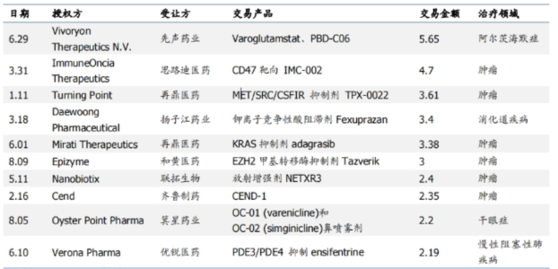

据国盛证券统计数据,2021年上半年海外项目引进中,单项交易金额TOP10的新药跨境引进项目共引进12款新药,其中化药9个,单抗2个,多肽类药物1个,引入新药主要用于肿瘤治疗领域。

图52021H1中国创新药授权引进交易Top10(按交易总额/亿美元)图片来源:国盛证券

值得注意的是,此次与基石药业的战略合作,并非恒瑞医药首次授权引进(License-in)

《经济参考报》记者注意到,2019年,恒瑞医药从德国Novaliq公司引入两款处于临床后期的干眼症治疗药物,同时从美国Mycovia公司引入抗真菌产品。今年以来,恒瑞医药更持续发力,接连实现3项产品引入,金额超数亿元。

今年2月8日,恒瑞医药称,公司以2000万美元认购璎黎药业6.67%的股份,同时公司与璎黎药业的子公司上海璎黎达成协议,上海璎黎授予恒瑞医药针对PI3kδ抑制剂Linperlisib(YY-20394)在大中华地区的联合开发权益及排他性独家商业化权益;

8月26日,恒瑞医药称与大连万春布林医药有限公司(下称“大连万春”)签订战略合作协议,大连万春授予其针对GEF-H1激活剂普那布林在大中华地区的联合开发权益以及独家商业化权益,恒瑞医药支付的首付款加里程碑款总额不超过13亿人民币;

9月5日,恒瑞医药称与北京天广实生物技术股份有限公司(下称“天广实生物”)达成协议,天广实生物授予恒瑞医药针对第三代抗CD20单克隆抗体MIL62在大中华地区的排他性独家商业化权益,同时与恒瑞医药共同开展MIL62与公司产品联合用药的临床开发,恒瑞医药拟作为基石投资人向天广实生物进行约3000万美元的股权投资。

图6恒瑞医药授权引进项目 图片来源:国盛证券

针对此次战略合作,恒瑞医药表示,本次交易完成后,将进一步加强公司产品管线丰富程度,有利于培育新的利润增长点,从而提升整体盈利能力,符合公司的发展战略和长远利益。