两家公司在IPO过程中各执一词:2021年在科创板上市的科美诊断(688468.SH)刚撇清关联关系,欲登陆创业板的嘉兴凯实生物科技股份有限公司(下称“凯实生物”)后脚便直接“认亲”。

2021年12月底,凯实生物创业板上市获受理,目前进入第二轮问询阶段。《经济参考报》记者注意到,作为凯实生物报告期内销售占比近两成的第一大仪器客户科美诊断,被公司列为关联方,引发外界高度关注;值得一提的是,凯实生物亦为科美诊断近年来的第一大供应商,科美诊断IPO报告期内向凯实生物采购比重均超四成,彼时两者是否存在关联关系也备受关注,不过,科美诊断此前曾明确表示双方不存在关联关系。

两家存在千丝万缕关系且业务相互依赖的公司,说法为何互相矛盾?部分受访律师及券商人士表示,如果严格按照科创板上市规则中关联人到关联方这一判定路径,科美诊断可以不将凯实生物认定为关联方,但也有业内人士表示,如果依据实质大于形式的原则,由于两家公司交易占比较高且频繁,应该更审慎地判定其中的关联关系。

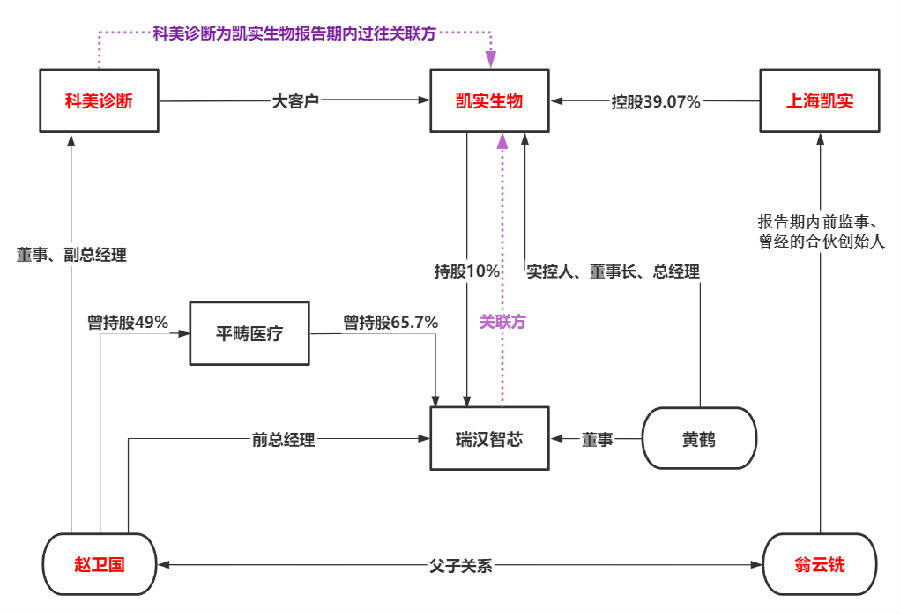

凯实生物与科美诊断关系图 图片来源:记者绘制

凯实生物约两成营收来自科美诊断关联销售

成立于2009年6月的凯实生物,是一家国内领先的体外诊断仪器及生命科学耗材研发制造企业,其为客户提供体外诊断仪器及生命科学耗材的定制化开发产品和服务。近年来,受益于下游市场需求推动及公司产能扩充,公司业绩增长较快。招股书显示,2018年至2021年,公司营收分别为0.95亿元、1.32亿元、2.59亿元和5.73亿元,近四年复合增长率达81.78%;归母净利润分别为921.9万元、1952.01万元、5549.6万元和8593.55万元,近四年复合增长率达110.46%。

业绩大幅增长之下,凯实生物加快融资脚步。2021年12月29日,凯实生物创业板IPO申请获受理,公司拟募资7亿元用以投建体外诊断产品生产基地、体外诊断仪器研发等项目。目前,凯实生物IPO审核已进入二轮问询阶段。

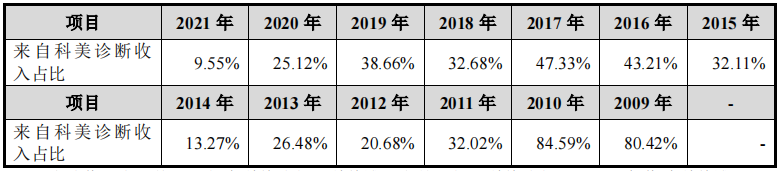

值得一提的是,由于关联销售金额占比较高,关联交易在凯实生物此次IPO中备受关注。招股书显示,2018年至2021年,凯实生物关联方累计销售金额分别为3431.51、5445.63万元、6945.89万元和5885.05万元,占营收比重依次达35.95%、41.33%、26.84%和10.26%,其中主要系与科美诊断的关联交易。2018年至2021年,凯实生物向科美诊断的关联销售金额分别达3119.48万元、5093.73万元、6501.45万元和5474.36万元,占同期营收比重依次达32.68%、38.66%、25.12%和9.55%;同时,凯实生物近四年向科美诊断的关联销售金额累计达2.02亿元,占营收比重达19.06%。

科美诊断与凯实生物究竟存在何种关系?

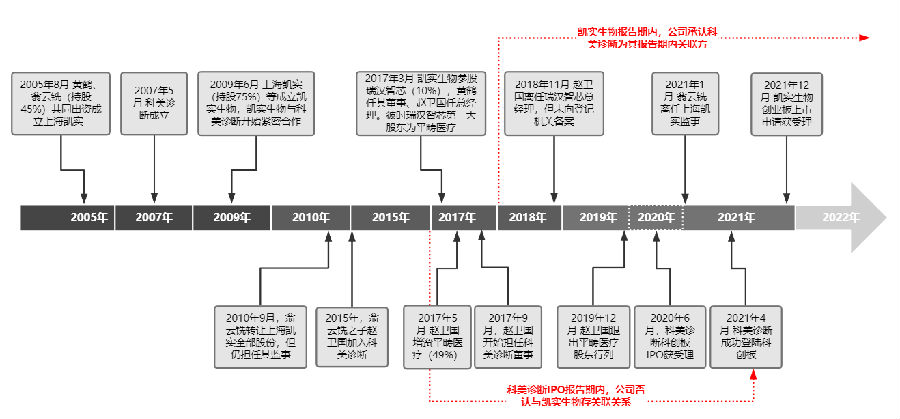

据凯实生物披露,2005年8月至2021年1月,翁云铣曾为公司控股股东上海凯实生物科技有限公司(下称“上海凯实”)的监事。由于翁云铣之子ZHAO WEIGUO(赵卫国)担任科美诊断董事、副总经理,因此凯实生物将科美诊断列为报告期内的过往关联法人,同时其报告期内的交易均构成关联交易。记者注意到,凯实生物前述关联关系的判定是依据《深圳证券交易所创业板股票上市规则》第7.2.3条与7.2.5 条规定。

不仅如此,除了前述关系外,翁云铣还曾是凯实生物控股股东——上海凯实的创始人之一。据凯实生物首轮问询回复披露,2005年8月,黄鹤、翁云铣共同出资设立上海凯实,其中翁云铣持股比例为45%,为公司第二大股东;此后,随着公司不断增资扩股,翁云铣持股比例有所稀释,但仍位列公司第二大股东;直到2010年9月,翁云铣将其股份全部转让,才退出上海凯实股东行列。不过,彼时翁云铣仍担任上海凯实监事,直到科美诊断于科创板IPO过会后两个多月才离职。

科美诊断此前否认双方关联关系

与凯实生物主动披露双方关联关系不同的是,科美诊断此前在科创板上市时曾明确否认二者存在关联关系。

公开资料显示,科美诊断成立于2007年5月,是一家主要从事临床免疫化学发光诊断检测试剂和仪器的研发、生产和销售的企业。2020年6月8日,科美诊断科创板上市申请获受理;2021年4月9日,科美诊断成功登陆科创板。

记者注意到,在科创板IPO期间,由于科美诊断采购高度集中于凯实生物,二者关系颇受关注。科美诊断披露,2017年至2020年上半年,凯实生物均为其第一大供应商,公司向凯实生物采购金额分别为3264.05万元、3228.04万元、4956.01万元和2810.56万元,占比分别达40.06%、40.8%、44.62%和59.17%。值得一提的是,科美诊断在科创板IPO期间披露的多份招股书中,均明确表示公司董事、监事和高管人员在上述主要供应商中(指前五大供应商)不持有股份或其他权益,不存在关联关系。

由于科美诊断在IPO中未曾披露出其董事、副总经理ZHAO WEIGUO之父(翁云铣)在凯实生物控股股东处担任监事这一信息,该公司IPO期间,外界关注焦点普遍落在与其渊源颇深的另一家公司上——瑞汉智芯医疗科技(嘉善)有限公司(下称“瑞汉智芯”)。

据悉,瑞汉智芯成立于2016年9月,是凯实生物的参股公司。2017年,凯实生物出资200万元参股投资瑞汉智芯(持股比例为10%),并委派其实控人、董事长、总经理黄鹤担任瑞汉智芯董事;工商信息显示,科美诊断董事、副总经理ZHAO WEIGUO亦在瑞汉智芯担任总经理一职。这一情况引发监管质疑,在科美诊断IPO首轮审核问询中,上交所要求公司说明“嘉兴凯实(即凯实生物,下同)的基本情况,与公司是否存在关联关系,是否与ZHAO WEIGUO任职的瑞汉智芯存在关联关系。”科美诊断则明确表示凯实生物与瑞汉智芯具有关联关系、和公司无关联关系。该公司表示,根据瑞汉智芯、嘉兴凯实的确认及网络检索瑞汉智芯、嘉兴凯实工商登记信息,公司董事ZHAO WEIGUO曾任瑞汉智芯的总经理并于2018年11月离任,但瑞汉智芯未及时就上述任职变化向原公司登记机关备案。截至本回复出具之日,嘉兴凯实是瑞汉智芯股东,持有瑞汉智芯10%股权;同时,嘉兴凯实实际控制人黄鹤担任瑞汉智芯的董事。

值得一提的是,截至发稿日,工商信息显示赵卫国仍然担任瑞汉智芯总经理一职。

不仅如此,两家公司还曾在瑞汉智芯控股股东身上有所交集。工商信息显示,苏州平畴医疗科技有限公司(下称“平畴医疗”)为瑞汉智芯的第一大股东,持股比例为65.7%,目前公司已注销。不过,据凯实生物在其招股书中称,根据平畴医疗注销前的股东RAY HAN出具的说明,平畴医疗持有的该部分瑞汉智芯股份归属RAY HAN。而与此同时,ZHAO WEIGUO曾于2017年5月增资平畴医疗,持股比例达49%,为其第二大股东。2019年12月,ZHAO WEIGUO退出平畴医疗股东行列。

关键事件梳理 图片来源:记者绘制

双方说法为何矛盾?

两家存在千丝万缕关系的公司,说法为何互相矛盾?

值得一提的是,两家公司IPO保荐机构均为中信证券,不仅如此,双方保荐工作人员还存在诸多重合。譬如,两家公司排在第一位的保荐代表人均为邵才捷,其他经办人员均包含杜雨林;此外,在凯实生物IPO中,王晨晨为其项目协办人,而在科美诊断IPO保荐工作中,王晨晨为其项目其他经办人。

记者就此采访了多名业内专业人士及公司双方。

一位国内知名券商的投行人士向记者坦言:“双方说法矛盾的原因在于两点:从中介机构审核的角度看,由于科美诊断上市时的核查边界限制,它基本上穿透不到大供应商控股股东这一层面的直系亲属关系;即使穿透到了这一层关系,根据相关法规,科美诊断也存在无需判定为关联方的理由。”

与此同时,上海明伦律师事务所律师王智斌向记者表示:“关联关系是指双方相互之间的关系,不存在单方关联的概念。不过,两家公司虽然对相互关系的确认存在矛盾,但鉴于创业板与科创板在相关认定规则上确实存在细微差异,在信息披露层面,两家公司关于各自关系的表述并无明显违反各自板块上市规则之处。至于是否构成实质上的关联关系,需要监管部门予以认定。”

此外,一名从业多年的资深证券律师向记者表示:“正常情况下关联关系是相互的,就像夫妻关系一样,不存在单方面的夫妻关系,但这个案例很特殊。根据《上海证券交易所科创板股票上市规则》中15.1.14条中的第3、4、7款判定,首先赵卫国由于担任公司董事及高管,因此属于科美诊断IPO时的关联自然人,翁云铣系与赵卫国关系密切的家庭成员,因而也能判定为科美诊断的关联自然人。更进一步看,由于翁云铣仅是担任上海凯实的监事,既没有在科美诊断IPO报告期内直接或间接控制上海凯实,也没有担任其董事或高管,因此如果严格根据这一路径判定,科美诊断在IPO期间可以不将凯实生物界定为关联方。”

不过,前述资深证券律师还认为:“如果依据前述规则的兜底条款‘中国证监会、本所或者上市公司根据实质重于形式原则认定的其他与上市公司有特殊关系,可能导致上市公司利益对其倾斜的自然人、法人或其他组织’来看,认定的弹性就比较大了。因为一方面翁云铣曾是上海凯实的合伙创始人,这其实是一种比较特殊的关系;另一方面,客观上看科美诊断IPO期间与凯实生物交易额与交易占比均较高,双方交易会对公司业绩产生较大影响。”

那么,对于拟上市公司而言,针对关联关系的信披究竟应该以什么为标准?前述资深证券律师表示:“其实科美诊断IPO未认定凯实生物为其关联方不能明确界定为信披违规,因为相关规则属于自由裁量比较大的一个条款,弹性比较大;但如果以对投资者负责的角度讲,科美诊断应该审慎披露,即应认定凯实生物为其关联方,这其实是对投资者负责及对上市规则严格遵守的表现。”前述券商投行人士亦表示:“虽然表面上看,科美诊断上IPO时不能严格将凯实生物认定为关联方,但本着实质重于形式的原则,由于两家公司交易频繁且占比较高,双方交易会对公司利润造成较大影响,且两家公司还存在着千丝万缕的联系,在此情况下,我们其实应该更审慎地去核查双方的交易是否具有真实性、价格是否公允等,从而提高核查质量。”

对于前述质疑,记者也分别致函凯实生物与科美诊断,对此,凯实生物表示:“双方均按照法律法规要求进行认定及披露,不存在信披违规。”而科美诊断则未回复记者的采访。

是否存在重大依赖?

实际上,在IPO期间,两家公司面对的共同质疑为:双方是否存在重大依赖?

据悉,凯实生物与科美诊断合作时间已逾10年,近年来,随着国内免疫诊断市场快速发展,科美诊断向凯实生物采购的仪器数量同步保持增加,已成为凯实生物第一大仪器客户,与此同时,凯实生物也成为科美诊断第一大供应商。报告期内,凯实生物主要向科美诊断销售光激化学发光诊断仪器,包括LiCA 500及LiCA 800两款,且双方针对前述仪器的合作具有排他性。具体而言,一方面,凯实生物是两款仪器的排他性定制开发和生产合作方,拥有两款仪器的医疗器械注册证;另一方面,凯实生物只能为科美诊断生产光激化学发光仪器,不得向其他主体泄露有关光激化学发光仪器及合同产品的知识产权或非公开信息,也不得自行生产或销售光激化学发光为原理的体外诊断试剂。

值得一提的是,科美诊断近年业绩对LiCA系列产品越来越依赖。据科美诊断披露,2017年至2020年上半年,公司LiCA系列产品收入占比分别为43.63%、55.5%、65.81%和77.99%;2021年,LiCA系列产品收入占比高达82.58%。而科美诊断LiCA系列产品又主要靠凯实生物生产的两款仪器配套。据悉,目前科美诊断LiCA系列主要配套仪器仅为LiCA 500、LiCA 800、LiCA Smart三款,据凯实生物披露,虽然科美诊断LiCA系列新增仪器LiCA Smart非委托公司为其开发生产,但该仪器主要针对急诊、体检等应用领域,与LiCA 500和LiCA 800应用场景存在差异,预计前述两款仪器仍将是科美诊断的主力仪器。

记者注意到,在回复深交所针对公司经营业绩对科美诊断是否存在重大依赖的质疑时,凯实生物表示:“报告期内,公司对科美诊断销售收入占主营业务收入的比例以及毛利额占主营业务毛利的比例均未超过50%,不属于中国证监会《首发业务若干问题解答(2020年6月修订)》所界定的单一大客户重大依赖情形。”

不过,根据凯实生物披露的销售数据,2009年、2010年,公司来自科美诊断的收入占比均超80%;2012年至2020年,凯实生物来自科美诊断的收入占比基本维持在20%以上(2014年除外),最高占比达47.33%;2021年,受耗材业务快速发展影响,凯实生物来自科美诊断的收入占比首次跌破两位数,降至9.55%。

凯实生物自成立以来来自于科美诊断的营收及占比 图片来源:公司首轮问询回复

值得注意的是,尽管声称不存在对单一客户的重大依赖,但凯实生物来自科美诊断的收入占比常年远超同业水平。

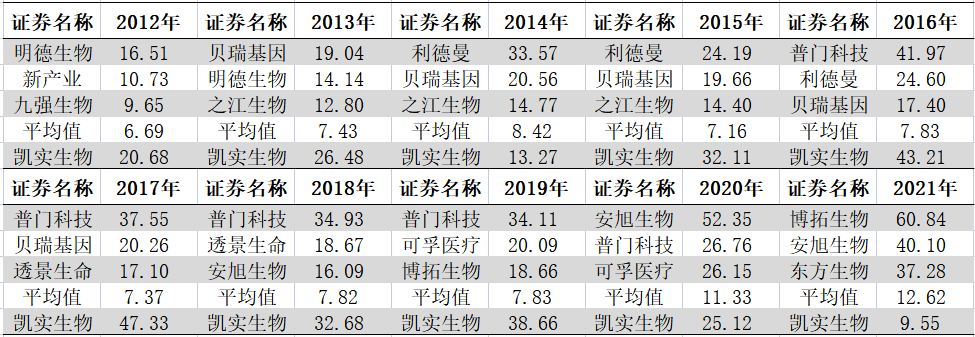

记者依据体外诊断行业公司(按照申万三级行业分类,下同)近十年销售数据统计发现,与业内公司第一大客户销售占比排名对比,凯实生物来自科美诊断的收入占比常年为行业平均值(业内公司针对第一大客户销售占比的算数平均值)数倍,其中2012年、2013年、2015年、2016年、2017年、2019年的销售占比均超过业内排名第一的公司,2018年超过业内排名第二的公司,2014年、2020年均超过业内排名第四的公司,仅2021年低于行业平均水平。

凯实生物来自科美诊断收入占比与体外诊断行业公司第一大客户销售占比Top3对比(单位:%) 数据来源:同花顺iFinD

针对是否对科美诊断存在重大依赖的质疑,凯实生物回复记者称:“科美诊断的收入占公司收入的比重在持续下降,2021年度,科美诊断占公司仪器业务的收入比重只有约20%。公司业务发展情况体现了我国体外诊断行业快速成长和发展的特点,同行业公司也是这种情况。”

反观科美诊断,由于凯实生物近年均为其第一大供应商,记者依据体外诊断行业公司第一大供应商采购数据统计发现,科美诊断向凯实生物的采购占比均居业内公司前列,其中2017年、2019年排第三名,2018年排第六名,且远超行业平均值(算数平均)的数倍。

科美诊断采购凯实生物金额占比与体外诊断行业公司第一大供应商采购占比对比(单位:%) 数据来源:同花顺iFinD

不过,在科创板IPO回复上交所有关是否对凯实生物存在重大依赖时,科美诊断也称凯实生物对公司仪器供应的影响可控,公司对其不存在重大依赖。同时,科美诊断还表示:“LiCA 500和LiCA 800是公司近年来的主力检测仪器,凯实生物是公司检测仪器的主要供应商,公司对凯实生物存在一定程度依赖。与此同时,公司亦是凯实生物的重要客户,双方未来合作期限较长,公司在合作关系中具有较强的主动权,凯实生物对公司亦存在一定程度依赖。”

与此同时,针对科美诊断是否对凯实生物存在重大依赖的问题,记者近日致函科美诊断,截至发稿未获回复。