江苏金源高端装备股份有限公司(下称“金源装备”)近日更新了招股书(申报稿),金源装备此次创业板IPO拟公开发行不超过3000万股、募资7.5亿元,拟用于高速重载齿轮零部件精密加工项目、研发中心建设项目及补充流动资金。公司此次IPO保荐机构为德邦证券。

《经济参考报》注意到,2019年-2021年,金源装备产能利用率均超100%,呈逐年上升且已经处于饱和状态。公司综合毛利率稳中有升,但主营业务毛利率低于行业均值。此外,公司业务受原材料价格波动影响较大,存货规模较大。

产能利用率逐年上升

金源装备主营业务为高速重载齿轮锻件的研发、生产和销售,主要产品包括高速重载齿轮锻件、齿轮轴锻件、齿圈锻件等自由锻及模锻件,是一家为高端装备制造业提供关键零部件的高新技术企业,其下游应用于风电、工程机械、轨道交通、海洋工程等行业领域。

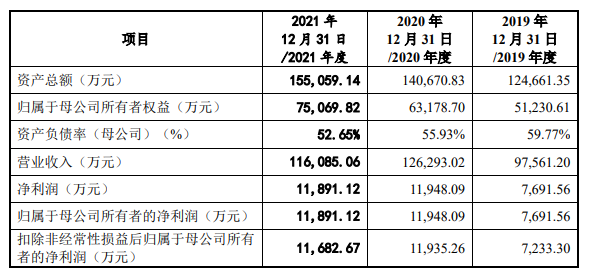

招股书显示,2019年-2021年(下称“报告期”),金源装备分别实现营业收入9.76亿元、12.63亿元、11.61亿元,归属于母公司所有者的净利润分别为7691.56万元、1.195亿元、1.189亿元。

图为金源装备主要财务数据。资料来源:招股书

报告期内,金源装备产能利用率分别达到102.13%、131.95%和120.58%,逐年上升且已经处于饱和状态。

金源装备表示,报告期内,公司通过与国内大型风电行业客户日益加深合作,产能逐渐释放,产能利用率处于持续饱和状态。公司采取以销定产的经营策略,报告期内各类产品均保持了较高的产销率,不存在产品积压的情况。目前,产能不足成为制约公司发展的主要瓶颈。

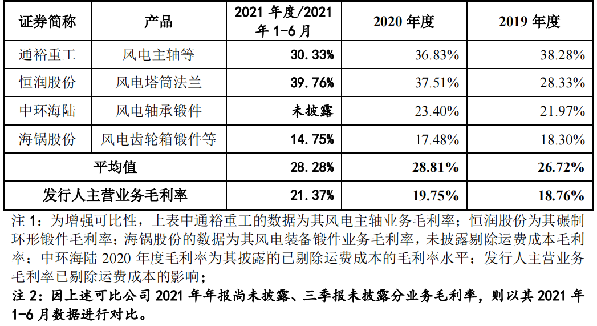

此外,从毛利率来看,报告期内,公司综合毛利率分别为17.31%、18.13%和19.77%,总体呈略有上涨的趋势,值得注意的是,与同行业可比公司相比,公司主营业务毛利率低于行业均值。

图为金源装备及同行业可比公司毛利率情况。资料来源:招股书

存货规模较大

报告期内各期末,公司存货账面价值分别为2.87亿元、3.26亿元和3.25亿元,占各期末流动资产比例分别为28.12%、27.59%和24.66%。公司存货主要由原材料、在产品、库存商品、发出商品和委托加工物资构成。

具体来看,公司原材料占存货的比例最高,其次为在产品。报告期各期末,公司原材料余额分别为1.45亿元、1.56亿元和1.84亿元,占存货总额的比例分别为48.88%、46.18%和54.21%,主要为各种型号的合金钢、碳素钢等钢材。报告期各期,公司原材料余额占营业收入的比例分别为14.84%、12.35%、15.82%。

同时,公司在招股书中提示了原材料价格波动风险。招股书称,报告期内,公司产品的主要原材料为镍钼合金钢、碳素钢等金属材料,直接材料占主营业务成本的比例分别为74.69%、75.23%和74.11%,比例较高,原材料价格的波动对公司的生产经营存在较大影响。

报告期各期末,公司在产品余额分别为9353.20万元、1.21亿元和1.06亿元,占存货总额的比例分别为31.57%、35.72%和31.42%;在产品余额占当期收入的比例分别为9.59%、9.55%、9.17%。

公司表示,原材料占存货的比例相对较高,主要系受公司的备货政策及钢厂订购周期影响所致。此外,公司锻件生产从原材料下料切割后,需经过锻造、热处理、机加工及检测等生产流程,整个生产工序时长根据加工难度的不同及当期产能的调配排期有所不同,但一般生产周期在1-3个月左右。因此公司期末在产品金额相对较高,并随着公司订单量的增长而相应逐年增长。

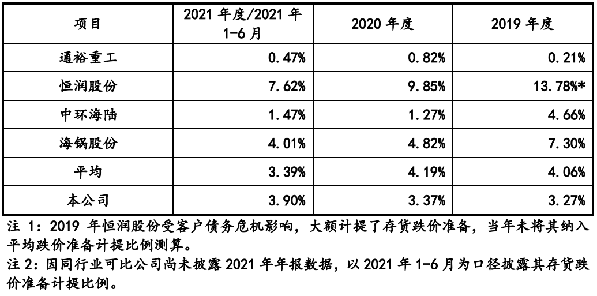

同时,公司存货采用成本与可变现净值孰低计量,在资产负债表日按照存货成本高于可变现净值的差额计提存货跌价准备。报告各期末,公司存货跌价率分别为3.27%、3.37%、3.90%。

图:金源装备及同行业可比公司存货跌价率 资料来源:招股书

金源装备表示,存货跌价准备计提比例高于通裕重工(300185.SZ)、中环海陆(301040.SZ),低于恒润股份(603985.SH)、海锅股份(301063.SZ),与同行业相比,公司平均水平基本一致。公司存货跌价准备计提充分、合理。

招股书称,公司有存货规模较大的风险,在订单导向型生产模式下,公司产品滞销的可能性较小,但如果公司未来出现存货管控不善、产品或技术发生重大变化导致部分原材料无法使用等情形,公司将可能面临存货占用资金比例较大、发生大额存货跌价等风险,对公司财务状况和经营业绩产生不利影响。