移卡对自己的定位是基于支付的领先科技平台,从中期业绩来看,科技属性进一步强化,想象空间进一步打开,下面详细聊聊:

一、经营数据分析

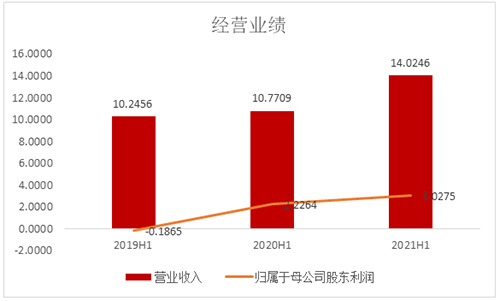

昨晚,移卡2021年中期业绩发布,上半年营收14个亿,同比增长30.2%,净利润快3个亿,同比增长30.7%,业绩可以说非常亮眼。

事实上,拉长时间线来看,移卡已经连续3年营业收入和归属于母公司股东净利润都持续增长,业绩这方面表现甚至超出市场预期,实属难得。

二、业务板块表现

从业务板块来看,移卡主要有2大板块,今年提到的到店电商业务,也算是科技赋能商业服务的领域。

1、一站式支付服务:看看最近的中报数据。总支付交易量达9904亿元,同比增长56%;支付业务收入10.4亿元,同比增长18%;二维码日交易笔数峰值近4200万笔。表现强劲。另外,移卡还在探索数字货币领域,这也是当下热点,标记一下,静待后续进展。

2、科技赋能商业服务:又分为三大类——SaaS数字化解决方案、精准营销、金融科技服务。数据也值得列一列。以中期业绩为例。

3、到店电商业务:这个业务单独说,是因为是新出来的,翻译成大白话就是本地生活服务,属于C端业务拓展了。难得是,这个板块移卡很快就做起来了。中报显示,截止至2021年6月30日,移卡到店电商业务已服务近万家商户,现在付费消费者数量142万,已经是百万级平台,平台的总交易流水到了7100万,收入也有近4495万,这个量级还是很惊人的。

三、抢占市场抓手

现在行业内企业很多,对于移卡所处的赛道什么最重要?没错,是流量,是市场。从支付业务看,就是多元化的渠道布局;从科技赋能商业服务来看,也就是客户,或者说用户,包括商户和用户。

1、支付业务:不得不说,为了抢占市场,移卡也是非常有魄力,业绩公告里提到,为了激励分销渠道合作伙伴及吸引商户,移卡调整了商户收费政策及渠道分佣机制。大举投入占领市场,提流量、强变现,取得了不错的效果。

业绩显示,移卡触手已经覆盖到全国30省,324市,说明业务已经下沉到三四线,更值得一提的是,移卡开始和银行进行合作,做商户资源的共享。这基本上意味着能稳住一个特定城市特定商圈的商户资源了,在这个基础上做数字化,想象空间非常巨大。

2、科技赋能商业服务:上半年科技赋能服务板块收入同比增长86.6%达3.6亿,最具含金量的还不是整体收入,而是这版块业务对全公司的毛利贡献,由2020年同期的34.9%提升至43.5%,科技平台这个定位是越坐越稳!这个数据背后,移卡争取到的客户体量以及产品逐渐的多元化是保障的关键。财报显示,通过支付服务触达消费者数量达8.2亿,同比增长了67.2%。基于这个消费者大盘,移卡到店电商才有可能发展得如此迅猛。

四、获客成本分析

需要用户的地方就需要谈谈获客成本,这也是业绩持续性的关键之一。这个数据公开的不多,很多企业不会说,但据说移卡的获客成本趋近于0,就有的谈谈。

从支付业务看,移卡有1w多家独立销售代理、销售合作伙伴,直接从支付触达的这些商户着手,移卡确实能够大幅降低获客成本。从科技赋能业务来看,那些垂直的数字化解决方案集合了一站式收款、进销存管理、订单管理、私域流量管理、报表分析等等的智慧经营服务,也能够帮助商户降低经营成本、获客成本。

五、研发投入支持

作为一家科技公司,移卡的研发投入自然需要看一看。2018年到2020年,移卡近三年的研发投入约2.9亿,到2020年底,公司的技术研发人员占比总雇员人数快7成,重视程度可见一斑。之前看到过野村证券的研报,认为移卡在研发不断投入和拥有强执行力,移卡的科技赋能业务健康增长是明确的。

六、行业分析

移卡以支付起家,支付行业同质化竞争比较严重,移卡想要把自己和其他支付机构区分开来,必须寻找新的业务发展方向,而机会就在产业互联网、商业数字化。所以移卡发力科技赋能赛道是正确的选择,从这次的商户收费政策及渠道分佣机制调整,也可以看出移卡的决心和魄力。

而后续,身处于科技赋能服务赛道的移卡,作为一家互联网综合服务提供者,行业空间就可以有效打开了,前景还是一篇蓝海。

七、二级资本市场表现

最后谈一下移卡的二级市场表现。目前,移卡明显已经到了底部,是一个价值洼地,后续在基本面支撑下,二级市场回暖反弹的确定性强。

(免责声明:此文内容为本网站刊发或转载企业宣传资讯,仅代表作者个人观点,与本网无关。仅供读者参考,并请自行核实相关内容。)