近期,玄甲投资成功组织了近30家机构及个人投资者(包括多家管理规模超百亿的机构及知名个人投资者),与三生制药(01530.HK)管理层座谈,并到三生制药旗下三生国健(688336)GMP生产基地进行了实地参观调研。

三生国健研发大楼展厅

三生制药董事长娄竞(右)与玄甲投资董事长林孟轩(左)合影

此次投资者交流会的组织,是玄甲投资赋能企业,助力投资者增值的一个缩影。玄甲投资凭借多年专业研究能力及行业经验,立足于先进制造、医药医疗大健康、人工智能及大数据四大领域,专注挖掘高品质与可持续性的优秀企业,并通过独有的IVD模式(融合生态、价值共创与深度赋能)为企业全面增值赋能,与企业共同成长。

三生制药成立于2006年,2015年在港交所上市,旗下子公司三生国健于2020年分拆登陆上交所科创板。三生制药是一家集研发、生产与销售为一体的中国老牌生物药龙头企业,核心在售产品多半处于垄断格局,数个核心产品国内市占率第一,在抗体药物领域优势明显,单抗产能国内第一。销售网络覆盖中国32个省份及全球20多个国家。

三生制药董事长娄总多年来始终秉持科学家的务实和谦卑,很重视投资者权益,非常愿意与大家真诚沟通,过去因其主要专注于研发生产及公司经营,对于投资者交流的渠道及方式不太熟悉,故此次专门抽出时间,首次与二级市场投资者进行了现场交流,三生制药CFO王飞,三生国健总裁及研发负责人朱桢平博士分别在公司核心技术与产品、公司创新业务战略、未来发展规划等方面向投资者做了详尽介绍,并与投资者进行了深度沟通。三生制药管理层表示,公司严格按照监管要求,合规经营, 2021年三生业绩是公司成立24年来最好的一年,未来三年公司将不断努力创新发展,争取达到100亿营收,30亿净利润的目标,希望能成长为一家百年企业,力争未来几年进入中国医企前三,为股东创造更大的价值。

现场交流气氛热烈,三生管理层就市场关注度较高的相关问题做了答疑,在场一众知名投资机构及个人,充分认可三生制药的研发实力及务实经营的企业文化,纷纷表示该企业值得长期持有,甚至可以成为代际传承的优质资产。同时,投资者们也提了不少宝贵建议。玄甲投资从投资者权益出发,在三生制药的公司经营、财务管理、宣传推广、投资者关系维护等方面给予了一系列完善建议。例如三生可考虑以更多方式积极回馈投资人(比如回购);在财务管理方面,建议公司财报按业务板块做分部说明,以降低研究难度,让投资人更清晰了解公司业务情况;在公司经营方面,建议三生对业务板块进行重新整合或分拆,并单独引入投资机构,通过分拆让更多人认知企业价值;在宣传推广方面,建议三生在市场主流交互平台开通企业号,进行业务科普,并建立互动机制,以便回答股东及市场投资者各类关注问题;同步可考虑引入更为优质的海外战略大机构参与公司的全球化布局,进一步提升公司产品BD及出海的能力。玄甲投资的专业建议得到了三生制药管理层的认可,表示考虑采纳并针对性实施。

未来玄甲投资将继续专注于以研究为驱动的长期价值投资,多元赋能企业发展,聚焦价值创造,持续带动投资者更全面的认知企业价值,为投资者提供最专业的服务与体验。

投资者问答

会上,三生制药管理层就目前市场较关心的问题进行了答疑。

Q1: 市场对董事长娄竞2亿年薪的质疑。

A: 公司表示,此处属于会计师披露问题,导致市场误读。2亿年薪实际上是由娄总代研发团队所持的未来几年的期权激励包,且有一定兑现条件,被错误核算为娄总当年的年薪,董事长娄竞的年薪事实上只有两三百万,比部分高管还少,并表示会在业绩报及披露上改正。

Q2: 市场近期关注的高瓴资本清仓传闻。

A: 公司表示非常意外,因为三生基本面良好且具备持续增长潜质,原因可能在于公司机构股东的问题,但是公司管理层认为更重要的是做好经营,单个机构股东的行为不会影响到公司的业务发展。

Q3: 市场上一直对公司研发管线存在质疑,认为公司的研发投入不够,管线进度较慢。

A: 公司给出了具体数据表明,无论是申报还是新靶点项目数量三生都在行业排名前五。 不仅如此,竞争对手达到与公司接近的成果所做的研发投入是公司的数倍,这意味着公司在资金运用上非常高效。

Q4:市场认为公司在投资者关系方面有待加强。

A: 三生一向很重视投资者关系维护,以前在美股有聘请专业第三方机构负责;转到港股后,因对港股的投资者关系维护缺乏经验,后续会尽快在此方面加强,也欢迎各投资者多提宝贵意见。

Q5:公司目前CDMO的产能全国第二,请问CDMO是全产业链吗?与其他厂商有什么区别?其他厂商能接的订单我们也有能力承接吗?

A: 三生国健是国内第一家抗体企业,CDMO各个环节均具备技术平台及成熟才能支持,具备全产业链能力。因市场客户需求旺盛,从制药企业中分拆一个CDMO业务,所有技术平台、产能及工艺,生产经验和成熟度来说已很完善。三生制药旗下抗体商业化产能37500L,规划产能256000L,其优势在于大规模生产能力、以及上游原材料的控制能力等综合成本控制能力。

公司目前已完成三个单抗产品的研发、上市、成熟工艺生产及销售经验,下一步我们会按照订单的性质进行拆分,单抗,双抗都有相应自研技术平台能承接,实际CDMO能接的订单比现有数据要高很多。

Q6:公司在国内主要有哪些竞品?集采对产品未来有什么影响?

A:特比澳目前全球没有一模一样的竞品,关键适应症CIT暂没有竞争对手。同一个靶点有些产品,也是刚出来,未进医保。从安全性、适应症、真正的疗效和持续时间上,我们还是比较有信心的。相对来说,我们产品的竞争格局较好,EPO前五名一直是比较稳定。本次竞争集采也就三五家,因有大规模生产的质量控制门槛,药品质量是和疗效相关的。

另外,市场认为降价影响较大的益赛普,其实中国市场非常大,渗透率又很低,该适应症在全球是数百亿美金市场,所以我们的策略是要做下沉,持续提高渗透率。

所以,集采对于厂家不是问题,主要还是产品竞争,在集采背景下,我们的扩产规模、成本下降还是有优势的。

产品最终比拼的是生产规模和成本,在质量保证的情况下,生产规模足够大、成本足够低,这是我们的强项,所以应对集采我们非常有信心。我们的信心来源于以下几点:

首先,产品本身的竞争力非常强。以特比澳为例,有学者对比研究了特比澳的竞品,得出结论是特比澳ORR有效率75%,竞品是43.75%,特比澳的优势很明显。目前,全球还没有能达到同一水平的竞品,特比澳在全球都是一个first-in-class的产品。

其次,从财务的角度,集采对公司整体财务影响不大。从公司的收入构成看,将来可能集采的就一两个品种,占比较少。比如益赛普,虽然有20亿的收入,但其实占比也就10%~20%。

集采对我们的收入和利润增速的影响不大,原因在于:

第一,我们的产品布局非常多元化。我们有to C的蔓迪,增速很快,价格能保证利润;CDMO开始放量,这块是属于服务类的增速也非常可观;特比澳可能会国谈,但因是一个独家品种,所以价格基本维持稳定,对收入贡献较大;益赛普和促红素已历经多年降价,对于集采的敏感度很低。所以,我们的布局结构是非常均衡。既有创新,也有很好的利润贡献产品,比如10倍增长潜力的蔓迪;还有很好的竞争格局,全球独家的特比澳;有未来抗风险能力极强的CDMO业务,均衡的布局给我们未来增速奠定了基础。

第二,集采规模扩张很快,能提升渗透率。从收入利润增速的角度,集采是以价换量的策略。我们的生产规模和效率可以支撑渗透率的快速提升带来的增长。而且集采可能会出清市场上的部分竞争对手,我们所有产品目前几乎都是市场前三名,强产品力再加上高效的生产,维持高增速是可以预期的。

第三,是我们未来的管线交付。我们现在许多管线单独拿出来对比,都处于前列。在研管线中30多个产品,肿瘤14个,进入临床的就有20个。无论是促红素、单抗双抗,都是支撑我们未来高增长的新产品。

在未来,我们还计划做国际化药品在国内的BD、特比澳产品出海、开发大空间的肝病科,所以未来的增长点还有很多,而均衡的发展模式也让我们抗风险能力增强。

免责声明:本文内容不构成投资建议。文中观点,仅代表个人立场不具有任何指导作用!

附:第三方机构研究(以下为投研机构分析,仅供参考, 不构成投资建议 )

数据来源:

1、市场公开信息及数据

2、三生制药2020年度业绩公告及2021年半年度业绩公告

3、三生新闻:三生制药公布2021年中期业绩,核心业务增长强劲,临床研发进展显著

(一)肾科

特比澳是公司目前最大利润来源产品,是全球唯一商业化的促血小板生成的生物药,超四种血小板减少症指南与专家共识推荐的首选用药,销售额市占率72.7%,持续排名市场第一位,去年特比澳收入近27亿,同比增长近20%。因有较大市场空间,随着适应症的扩展,产品组合的不断丰富,进入医保后,预计该产品的渗透率将进一步提升,销量持续增长。2021年上半年销量进一步增长35%+,销售额增长10.7%,突破15亿元收入,保持非常稳健的增长态势。预期今年销售突破30亿大关。随着今年平稳增长后,未来三五年预期达到50亿元销售峰值。特比澳新适应症加速推进,并已完成九个国家出海,下半年将在欧洲启动申报。

此外,出海项目还有痛风适应症产品,一针缓解痛风,该产品BD出海,合作企业临床进展较国内更快。相关信息据中报披露:Pegsiticase (SSS11): 三生的业务伙伴Selecta Biosciences Inc.(纳斯达克交易所代码: SELB)(「Selecta」)于美国已开始组合疗法SEL-212用于慢性难治性痛风的三期临床试验。 二零一四年Selecta获得本公司授权利用pegsiticase(又名pegadricase,一种可代谢尿酸的重组酶)开发SEL-212。SEL-212包含pegsiticase和Selecta专有的ImmTOR® 免疫耐受平台,它能够持久控制血清尿酸,降低免疫原性,并且允许每月重复给药。三生目前正于中国进行用于高尿酸水平的顽固性痛风患者的SSS11的一期临床试验。

促红素方面,推行“益比奥”及“赛博尔”双品牌战略,该两品种稳居市占率第一,去年收入规模达10亿,同比增长30%,在纳入国家医保后,基层渗透率不断提升,为此公司在沈阳、深圳等地新建产能,以支撑集采放量需求。2021年上半年,进一步增长17.6%,超业绩指引增长。益比奥也持续推进出海工作,目前已在22国批准。

公司的肾科产品矩阵较全,行业竞争能力强,可以为公司贡献持续增长的自由现金流,产品垄断格局确保未来持续放量增长,具备非常强的确定性,尤其是特比澳。而EPO经过多年价格战,格局已基本明朗,即便明年集采,降价幅度也很低,不需太担忧集采的负面影响。同时,公司的BD能力很强,引进项目成本低,进展快,研发、生产、销售的一体化能力突出,能更快速放量。

公司2021年半年报披露,有七个产品目前正在NDA或完成三期临床阶段,为下一阶段增厚业绩释放的重磅产品。

(二)蔓迪

米诺地尔是目前指南中唯一的OTC治疗用药,“蔓迪”米诺地尔作为国内外用脱发药品龙头,市占率75%,保持绝对领先。2020年销售额同比增长47%至 3.7亿元,线上收入超100%增长,是广受吸引的一款产品,目前产能充足,能满足未来3~5年的布局。2021年上半年销售2.66亿,增长+108%,并随着下半年雍禾等植发机构上市扩张,还将进一步获得渗透率加速度(目前国内渗透率仅在1%水平)。

2021年半年报披露:于 二零二一年上半年,蔓迪医疗机构收入占蔓迪总收入约20%,同比增长约74%;2)零售药店的扩展覆盖。蔓迪目前在零售药店渠道的覆盖度较低,具有潜在提升空间。于二零二一年上半年,蔓迪零售药店收入占蔓迪总收入约25%,同比增长233%。未来通过营销推动,预计将有更多的零售药店覆盖;3)在线品牌运营。蔓迪在线布局阿里大药房、京东大药房、品牌旗舰店等,数字化营销体系精准触达和转化潜在意向客户。站内站外的精细化运营将继续提升电商平台的消费规模。于二零二一年上半年,蔓迪电商收入占蔓 迪总收入约55%,同比增长78%;4)可能的新剂型产品上市。蔓迪泡沫剂在男性脱发患 者中与美国领先的米诺地尔药剂Rogaine® 的头对头三期临床研究已经结束,未来如获批上市,将是国内唯一获批上市米诺地尔泡沫剂型,对蔓迪的市场竞争增加明显优势。

近年来社会生活方式的变化,脱发困扰上升为国民健康困扰Top10问题,随着诊疗意愿的提升,中国整个毛发产业规模快速扩大。蔓迪现有医院渠道(已覆盖上千家医院,基本是医院内脱发外用药的唯一选择)、零售药店(全国4万多家),电商平台,三大条线共同推进运营,目前线上销售收入已占6成以上,是蔓迪最主要收入来源,增速非常快。并通过实体广告、网络运营,线上线下联动推广,全方位、多节点宣传触达2.5亿脱发人群。

从市场整体规模展望,蔓迪现处于百亿市场的起点阶段,公司对即将上市的蔓迪泡沫剂给予厚望,目前临床上没有其他竞争对手(独家)。其优势在于溶剂配方升级,解决酊剂中丙二醇导致的头皮瘙痒问题;具备更好的附着力和定位性,药剂准确覆盖需要生发区域;对标原研泡沫剂型,数年内将保持国内独家品种;且能与酊剂产品区格定位,实现消费群体分层运营。为此,公司在万晟生产基地给泡沫剂专门留有单独的厂区空间(能支撑蔓迪30亿的产能),作为对蔓迪泡沫剂的产线布局。

据2021年中报披露:米诺地尔泡沫剂型(MN709): 三生已完成在男性脱发患者中头对头比较MN709与 Rogaine® 的随机、双盲三期研究。预计于二零二一年第三季度取得数据结果。

蔓迪属于医美板块,具有很强的消费品属性,但是蔓迪又是唯一一种受到《中国雄激素性秃发诊疗指南》推荐的外用药物。公司的院线资源丰富,是大部分三甲医院唯一进入该品种名单的米诺地尔,供给壁垒高。同时,蔓迪在临床上的疗效和安全性得到医生的充分肯定,使用便捷,米诺地尔酊是唯一可以常温下保存的剂型。在渠道方面,蔓迪已与最大植发机构雍和签订战略合作协议,使植发配外用治疗成为行业规范。公司也表示,蔓迪的泡沫剂三期临床完成,计划明年上市。因此,有投资者认为,蔓迪分拆的市场估值已经超越了三生集团的总市值。

(三)三生国健

三生国健是国内首家抗体企业。目前有三个商业化产品支撑企业基础现金流及研发投入,产能大,规模化,生产成本低。单抗,双抗技术平台成熟,双抗国内相对领先。对外投资多抗、adc,car-t等构建全赛道产品矩阵。

赛普汀2020年上市,当年成功纳入医保目录,是首个针对HER2靶点的国产抗体药物,上市即纳入乳腺癌治疗的临床指南和专家共识。国内抗HER2单抗药物预计未来增长至百亿规模,为此公司积极布局多家核心医院渠道和市场准入,同步开发多品种联合用药疗法及替代方案,以确保赛普汀未来适应症的拓展。

公司积极研发长效及小分子品种。“益赛普”作为中国首个上市的全人源抗体类药物,也是中国风湿病领域第一个上市的肿瘤坏死因子(TNF-α)抑制剂,填补了国内企业在全人源治疗性抗体类药物的空白,并先后在十几个国家获批。该产品凭借先发优势,连续多年稳居市场第一,虽受疫情及竞品影响销售有所下降,考虑到基层需求,去年自公司主动降价50%后,四季度销售量环比显著提升。目前县域基层尚有较大渗透空间,公司将加速下沉开拓增量市场。

在研管线有二十多项,将在2024年迎来密集上市期,三年后,进一步接力企业业绩释放。其中,据中报披露,抗TNFα预充式益赛普水针剂(301S):三生已于二零二一年七月向国家药监局重新提交NDA申请生产批件。该申请已获国家药监局受理。

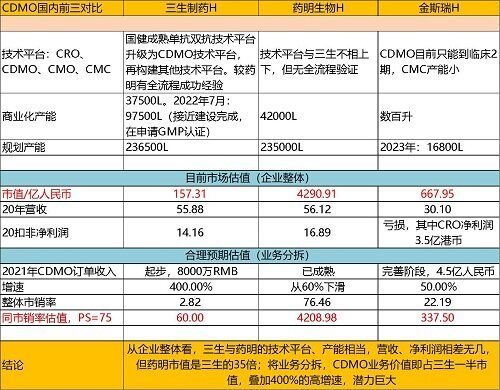

(四)CDMO板块

CDMO是比较被市场忽略的板块。但是三生制药的CDMO目前是国内第二的产能,在建速度快,2022年投产7.6万升,将成国内前二产能。公司的CDMO采用大容量铁罐,规模化生产,综合成本低,工艺成熟,生产安全保障度高,有巨大的成本优势。同时,公司的职业化BD团队可以快速推动CDMO项目落地研发。

2021年半年报披露:三生CDMO业务目前由北方药谷德生(沈阳)生物科技有限责任公司(沈阳德生,「德生生物」)、三生国健和意大利Sirton等三生子公司共同构成。其中,德生生物总规划面 积500亩,旨在建成一个符合中国、欧盟和美国相关药品生产质量管理规范(GMP)法规要 求的国内领先,面向国际市场的生物药CDMO基地、生物制药原辅材料和耗材制造基地 以及生物制药核心工艺装备基地。德生生物一期工程占地面积超过110亩,规划建设19.9 万升的原液生产线及累计1亿剂╱年注射剂产能,首期7.6万升产能预计将于二零二二年 投产。 三生CDMO产线能够支持细菌、酵母和真核细胞三大表达体系下单抗、双抗、中和抗 体、疫苗以及mRNA核酸药物等多种生物药的生产;满足生物药临床从早期的样品结构 分析、细胞建库、化学成分生产和控制(CMC)服务至临床中期原液生产、制剂生产以及 获批上市后大规模商业化生产的需求。产线配置多样化的反应器规模,单体规格从10L 到10KL不锈钢系统,可满足从研发阶段的小批量样品试验,和大批量商业化生产的不同需求场景;合计超过2亿剂制剂产能,覆盖西林瓶水针、冻干粉针、预充针等生物制 剂的主要商品形态。三生CDMO业务产线获得中国、巴西、哥伦比亚、乌克兰、欧盟 等多国GMP认证,并成功通过了监管部门的所有审查,包括多次飞行检查,以及国内外 客户的质量审计。

其在CDMO业务领域拥有多方面竞争优势,包括公司多年来生物药产品研 发 — 生产全流程技术优势;单体万升生物反应器对商业化生产的规模化成本优势;培养基和层析填料等原料自产能力带来的生产成本优势;以及高自动化水平的质控管理优 势等。于二零二一年上半年,三生CDMO业务已承接客户订单约人民币40.1百万元, 合作客户包括国内外知名药企和生物科技公司。 三生通过战略布局CDMO业务以增加其收入规模,包括可能于未来合适的时机引入战略投资者。

(五)BD业务整合

建议公司未来可将BD业务部单独整合,分拆作为一个公司板块,引入职业经理人进行专业化经营,加速海外成熟大品种的国内转化,更快更多产品满足中国巨大的市场刚性需求。最近一个月成功BD的项目包括REMITCH 盐酸那呋拉啡口崩片和两性霉素B脂质体,都是单品十亿以上的品种,这两个品种将大幅提升企业在2022年及之后的营收增长。

(免责声明:此文内容为本网站刊发或转载企业宣传资讯,仅代表作者个人观点,与本网无关。仅供读者参考,并请自行核实相关内容。)