受主营业务稳步增长、内部管理优化等因素推动,硅宝科技(300019.SZ)去年营收净利实现双增长。公司3月25日晚间发布的年报显示,2021年,公司实现营业收入25.56亿元,同比增长67.74%;实现归母净利润2.68亿元,同比增长33%;公司拟向全体股东每10股派发现金红利3元(含税)。

《经济参考报》记者注意到,尽管硅宝科技2021年营收净利实现双增长,但公司业绩增长压力显现——由于营业成本增速过快,原材料价格上涨压力未能充分向下游传导,公司销售毛利率持续三年下滑,公司净利增速不断放缓。在原材料等刚性成本难以压缩的背景下,如何有效提高公司产品、市场竞争力成为硅宝科技绕不开的难题。

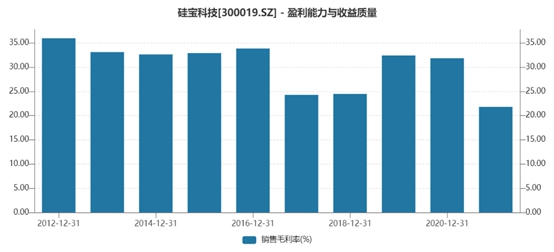

图:硅宝科技销售毛利率情况资料来源:Wind

营收净利创历史新高

硅宝科技是一家主要从事有机硅密封胶等新材料研发、生产、销售的国家高新技术企业,是中国首批创业板上市公司、中国新材料行业第一家创业板上市公司。公司在技术、品牌、规模、平台、人才、业绩等方面均处于行业领先地位,是中国有机硅密封胶行业龙头企业。公司主营业务包括有机硅密封胶、硅烷偶联剂。

公司表示,2021年面对金属硅紧缺、有机硅原材料价格剧烈波动等一系列外部因素的冲击,公司采取多项措施积极应对,通过研发新产品、优化新工艺、释放新产能、拓展新领域、开拓新渠道等,大幅提高市场占有率,实现全年业绩高速增长。

报告期内,公司实现营业收入25.56亿元,同比增加67.74%。

建筑类用胶是公司营业收入的主要来源。报告期内,公司建筑类用胶产品实现销售收入17.71亿元,同比增长63.04%。其中,装配式建筑用胶实现销售同比增长148.79%。

报告期内,公司工业类用胶实现销售收入5.02亿元,同比增长66.47%。2021年,公司充分整合集团资源,加大工业类用胶市场投入,品牌知名度和影响力大幅提升,市场占有率进一步扩大。公司不断拓展新应用领域,开发大客户和优质客户,快速提升在光伏、电子电器、电力、汽车等行业的市场份额。在光伏领域,公司紧抓国家“碳达峰”“碳中和”重大战略机遇,大力拓展光伏行业,完善产品系列,推出光伏行业四类产品:光伏组件密封胶、光伏逆变器灌封胶、BIPV用胶、光伏EVA膜助剂,已成功应用于隆基、正泰、尚德、海泰等光伏头部企业,部分产品已实现进口替代。公司募投项目已完成2万吨/年光伏太阳能用胶建设,助力公司驶入高速发展快车道。公司光伏行业用胶全年实现销售同比增长284.11%。在电子电器行业,消费电子、5G通讯、动力电池、电源、照明等多个领域的市场需求快速增长。公司电子电器行业用胶全年实现销售同比增长80.96%。在电力领域,公司在电力防腐、特高压输变电、电网改造等多个领域全面发展,并持续拓展新业务。公司防腐材料及解决方案成为国家能源集团、中国石化、华能、国电等大型知名企业首选品牌。拓利科技全球首创工厂化规模化RTV防污闪涂料浸涂,产品在国家电网长期使用,远销法国、巴基斯坦等国家。在汽车行业,公司汽车行业用胶全年实现销售同比增长16.36%。

2021年,公司硅烷偶联剂抢抓机遇爆发增长。公司全资子公司安徽硅宝是主要开展硅烷偶联剂的研发、生产与销售的国家高新技术企业。硅烷偶联剂广泛应用于光伏EVA膜、密封胶、涂料、塑料等行业。安徽硅宝深入发掘市场潜力、深化技术改造、调整产品结构,大力提升产品品质和高附加值产品产量。报告期内,硅烷偶联剂实现销售收入2.69亿元,同比增长116.76%。

另外,值得注意的是,公司在海外市场逆势增长。公司通过稳定老客户,加大对新领域、新区域和新客户的开发,硅烷偶联剂、建筑胶、工业胶海外销售三管齐下,实现出口营业收入1.18亿元,同比增长131.46%

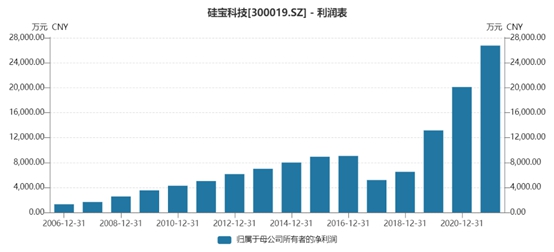

受主营业务增长推动,报告期内,硅宝科技实现归母净利润2.68亿元,同比增长33%。Wind数据显示,2021年,硅宝科技营业收入、净利润均创历史新高。

图:硅宝科技净利情况资料来源:Wind

不过,业绩增长背后,硅宝科技也面临压力。

Wind数据显示,2019年—2021年,硅宝科技营业收入同比增速分别为16.94%、49.66%、67.74%,呈大幅增长态势,但归属于母公司所有者的净利润同比增速分别为102%、52.98%、33%,则呈逐年下滑态势。

销售毛利率连续三年下滑

为何公司营业收入增速不断上升,但净利增速却逐年下降?

一个重要的原因在于公司营业成本增速过快。

Wind数据显示,2019年—2021年,硅宝科技营业成本分别为6.88亿元、10.39亿元、19.99亿元,同比分别增长4.66%、50.98%、92.46%。由此可见,公司从2020年开始,营业成本增速已经超过了营收增速,这一特征在2021年更为明显。

对此,公司称,2021年,有机硅聚合物价格大幅上涨,导致公司主要原材料采购价格大幅上涨。

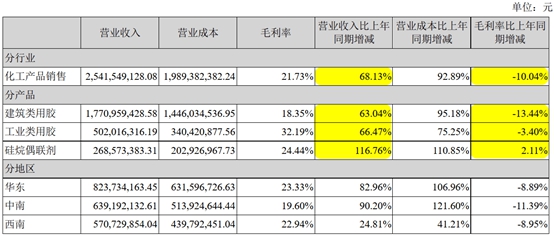

分产品来看,报告期内,建筑类用胶占营业成本总计14.46亿元,同比增长95.18%,占公司营业总成本的72.35%,营业成本增速远超过营业收入63.04%的增速,毛利率比上年减少13.44个百分点;工业类用胶营业成本为3.40亿元,同比增长75.25%,超过营业收入66.47%的增长,毛利率减少3.4个百分点;硅烷偶联剂期内营业成本为2.03亿元,同比增加110.85%,毛利率24.44%,同比增加2.11个百分点。

图:硅宝科技分产品营业成本、毛利率情况资料来源:公司年报

Wind数据显示,2019年—2021年,硅宝科技销售成本率分别为67.60%、68.16%、78.20%,呈不断增加态势,销售毛利率分别为32.40%、31.84%、21.80%,呈持续下滑态势。

值得注意的是,除了原材料价格上涨等因素外,硅宝科技营业成本大增,还与其会计列报有关。2021年,公司期内加强了运费的结算管理,已能准确区分已确认收入的销售产品运费,按照新收入准则的规定,公司本年将销售产品发生的运费列报于营业成本。年报显示,2020年,硅宝科技的运费为4117.15万元。

2021年,硅宝科技期间费用合计2.53亿元,较2020年的2.46亿元仅增长2.99%,远低于公司营业收入的增速。

具体来看,销售费用降幅最大。公司期内销售费用为7917.71万元,同比减少23.38%。研发费用1.10亿元,同比增加43.95%。

年报显示,2022年,硅宝科技计划建筑胶销量同比增长30%,继续提升在高端建筑行业的市场占有率,巩固建筑胶行业龙头地位;工业胶同比增长50%,打入龙头企业供应链并加强深度绑定,重点拓展公司产品在光伏新能源、电子电器、汽车、电力等领域的应用;硅烷偶联剂国内市场与海外业务并驾齐驱,实现业绩稳步增长。公司将继续推进募投项目10万吨/年高端密封胶智能制造,建设剩余6万吨/年高端有机硅密封胶生产线;加快硅宝新能源项目建设;完成安徽硅宝技改项目,扩大光伏用硅烷偶联剂产能;推进眉山拓利2万吨/年功能高分子材料基地及研发中心项目全面投产。

Choice数据显示,2021年8月26日(股价高点,32.10元/股)至2022年3月25日,硅宝科技股价波动区间为16.91元/股—32.10元/股,股价累计跌幅37.31%,同期板块跌幅5.92%,大盘跌幅17.86%,区间换手率606.74%。截至2021年底,共有4家机构持股硅宝科技,累计持股量477.85万股,持股1.43%,持股市值0.96亿元。以所属公司计,共青城盛邦凯米投资合伙有限企业(有限合伙)持股358.68万股,占硅宝科技流通股比例为1.08%,持股市值7230.99万元,中信建投基金管理有限公司持股119.17万股,占硅宝科技流通股比例为0.36%,持股市值2402.47万元。