江苏润阳新能源科技股份有限公司(下称“润阳股份”)首发申请近日获深交所受理,公司此次IPO拟公开发行不超过4001万股、募资40亿元,拟用于年产5万吨高纯多晶硅项目、年产5GW异质结电池片生产项目及补充流动资金。此次IPO保荐机构为海通证券。

润阳股份主要从事高效太阳能电池片的研发、生产和销售,公司现有核心产品为单晶PERC太阳能电池片。

招股书显示,2019年-2021年(下称“报告期”),润阳股份分别实现营业收入30.26亿元、47.98亿元、106.17亿元,归属于母公司所有者的净利润分别为2.43亿元、5.13亿元、4.86亿元。报告期内,公司太阳能电池片业务收入分别为29.94亿元、47.13亿元、104.54亿元,占同期主营业务收入的比例分别为99.52%、99.15%和99.34%,为营业收入的主要来源。根据PVInfoLink统计,2020年和2021年公司太阳能电池片销量均位居全球第三名,推动报告期内公司营业收入复合增长率达到87.32%。

《经济参考报》记者注意到,2019年-2021年,润阳股份公司研发投入持续增加,2019年及2020年公司研发费用率均高于同行业可比上市公司平均水平,截至招股书披露日,同行业可比公司尚未披露2021年研发费用。

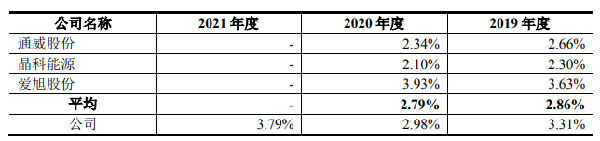

报告期内,公司研发费用分别为1亿元、1.43亿元、4.03亿元,占营业收入的比例分别为3.31%、2.98%、3.79%。2019年及2020年,同行业可比上市公司研发费用率均值分别为2.86%、2.79%。

图:润阳股份及同行业可比公司研发费用率 资料来源:招股书

润阳股份表示,报告期内,公司研发费用占营业收入的比例高于同行业可比上市公司平均水平,主要原因系公司重视研发创新工作,通过研发创新促进技术水平和产品性能的提升。公司以市场需求为导向,依托江苏省高效电池片工程研究中心和江苏省企业技术中心,不断推动新型电池片产品的技术突破与产业化进程,在PERC电池技术、异质结电池技术和TOPCon电池技术等领域进行持续性研发,以技术创新推动公司实现跨越式发展。

截至报告期末,公司拥有研发人员420名,人员背景覆盖物理、材料学、光学、工业自动化、机械设计、软件工程等专业,形成了一支在太阳能电池片研究开发方面具有较强理论功底和丰富开发经验的队伍。截至报告期末,公司已获得182项专利,其中包括发明专利19项。

值得注意的是,润阳股份虽然在技术研发上优势明显,但公司期内太阳能电池片业务收入占主营业务收入的比例均超99%,产品结构较为单一,且存在资产负债率较高、客户相对集中等多个风险。

招股书显示,报告期各期末,公司资产负债率分别为78.84%、75.48%和81.39%,流动比率分别为0.86、0.87和0.89,速动比率分别为0.73、0.76和0.78。与同行业可比上市公司相比,受限于融资渠道,公司资产负债率相对较高,流动比率和速动比率相对较低。

此外,公司客户主要为晶科能源、隆基股份、晶澳科技、天合光能和阿特斯等行业大型组件厂商。报告期内,公司向前五名客户合计销售收入占当期营业收入的比例分别为58.91%、66.02%和47.16%,客户相对集中。

润阳股份表示,此次IPO募集资金投资项目是公司在现有主要业务、核心技术的基础上,按照公司未来发展的战略规划,对公司现有业务的延伸、拓展和深化,有助于公司构建以“硅料、电池、电站”为核心架构的“嵌入式”一体化产业链布局。