广东魅视科技股份有限公司(以下简称“魅视科技”)即将迎来IPO大考。3月24日,证监会第十八届发行审核委员会将审核魅视科技的首发申请。公司此次IPO拟公开发行股份数量不超过2500万股、募资6.26亿元,用于智能分布式显控升级改造项目、智能分布式产业升级及总部办公中心建设项目、营销网络建设项目和补充流动资金。公司此次IPO保荐人(主承销商)为民生证券。

《经济参考报》记者注意到,魅视科技的研发费用率低于同行可比上市公司,如果研发投入不足或将对公司未来经营发展造成不利影响。而且报告期内(2018年、2019年、2020年和2021年1-6月,下同),公司分布式系统的销售收入占主营业务收入的比重较高且持续增长,存在依赖单一类别产品的风险。

分布式系统收入快速增长

招股书显示,魅视科技是一家分布式视听产品及解决方案提供商,为视音频信号的接入采集、传输交换、分析处理和调度呈现等提供软硬件相结合的专用视听产品。

公司目前已形成以分布式系统为主、矩阵拼接产品为辅、中控系统等产品配套的产品结构,应用于指挥中心、调度控制中心、会议室集群、监控中心、会商中心等业务场景,在应急管理、智慧城市、公安指挥、电力能源、轨道交通、司法监狱、气象三防等领域广泛使用。

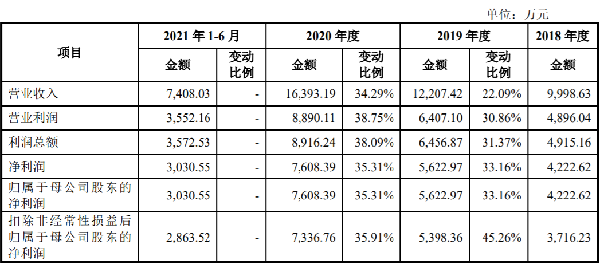

报告期内,公司分别实现营业收入9998.63万元、1.22亿元、1.64亿元和7408.03万元,其中2018-2020年度期间年均复合增长率为28.04%;归属于母公司股东的净利润分别为4222.62万元、5622.97万元、7608.39万元和3030.55万元,呈递增态势。

图:魅视科技经营业绩情况 资料来源:招股书

虽然业绩逐年递增,但魅视科技的营收规模仍相对较小。尤其是近年来,应急管理、智慧城市、公安指挥、电力能源等应用领域对专业视听产品的需求不断增加,专业视听行业发展较快,更多的企业参与到细分市场竞争。这对公司的资本实力、产品及技术研发、市场开拓等都提出了更高的要求。若客户结构、产品结构、政策环境等因素发生重大不利变化,公司存在营业收入增速和毛利率水平不可持续的风险。

魅视科技的主要营收来自于分布式系统、矩阵拼接类产品和中控系统的销售。报告期内,三类产品收入合计占比均超过85%,且最近两年一期均超过90%。其中,分布式系统收入规模呈快速增加趋势,报告期内分别为5184.25万元、8544.83万元、1.26亿元和5918.57万元,占公司主营营业收入的比例分别为51.90%、70.06%、76.85%和79.97%,是公司最重要的收入来源。

报告期内,公司中控系统收入金额分别为1658.86万元、1372.86万元、1698.75万元和565.87万元,基本保持稳定。矩阵拼接类产品收入金额分别为1822.24万元、1380.66万元、1167.10万元和547.02万元,其中2019年、2020年同比下降24.23%、15.47%,原因主要是该类产品市场较为成熟,厂家竞争比较激烈,同时市场对分布式产品认可接受度逐渐提高,公司在满足部分客户对矩阵拼接类产品需求的前提下,逐渐将营销重点转移到分布式系统。

由于公司主营收入高度依赖分布式系统产品的销售,魅视科技面临依赖单一类别产品的风险。招股书指出,随着行业发展的逐渐成熟及市场需求的快速增长,市场潜在的进入者将增多,加之现有竞争对手技术水平和服务能力的不断提高,公司面临的市场竞争程度不断提升。如未来出现市场竞争进一步加剧、技术被迭代或淘汰、下游需求下降等外部环境恶化的情况,将会对公司经营产生不利影响。

将进一步加大研发投入

招股书显示,报告期各期,魅视科技的主营业务毛利率分别为81.29%、84.36%、83.71%和81.27%,毛利率水平较高。公司对此解释称,主要原因是公司产品技术含量高,产生一定的品牌效应,软件赋能硬件提升了产品价值,以及定制化和服务附加价值的影响。

招股书介绍,魅视科技自主研发的ASE计算机屏幕编码技术,实现了低带宽下视频(尤其是计算机视频)端到端无损画质的低延时传输,是业内少有的同时实现低码率和高画质的图像应用技术,已申请发明专利(2019108747167图像处理方法)保护并获得授权。截至报告期末,魅视科技及子公司拥有66项软件著作权,2项发明专利、7项实用新型专利和3项外观设计专利。

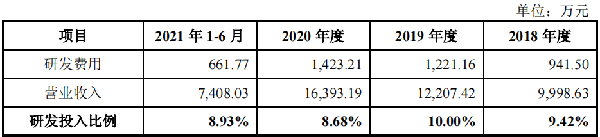

图:魅视科技的研发投入情况 资料来源:招股书

报告期内,公司的研发费用分别为941.50万元、1221.16万元、1423.21万元和661.77万元,呈稳步上升趋势,占营业收入的比例分别为9.42%、10.00%、8.68%和8.93%。

不过,与同行业可比上市公司对比来看,魅视科技研发费用率明显偏低。招股书显示,报告期内,可比上市公司研发费用率平均值分别为18.35%、18.50%、17.33%和22.69%。尤其是2021年上半年,魅视科技的研发费用率连同行平均水平的一半都不到。

魅视科技对此解释称,主要系公司研发费用职工薪酬率相对较低。相较于同行业可比上市公司,公司经营规模较小,研发人员数量相对较少。整体而言,主要是因为公司与同行业可比上市公司所处发展阶段不同。同行业可比公司均已上市,资金实力得到显著提升,募投项目也均有研发相关投入,因此研发投入相对较高。

招股书显示,目前魅视科技有多个在研项目,且公司募集资金后将进一步加大研发投入。不过,如果公司未来研发成果未达到预期效果,或研发产品不符合市场需求、不能成功实现商业化,则可能会对公司经营业绩产生不利影响。

从销售模式来看,魅视科技主要通过系统集成商销售和向ODM客户销售。集成商销售模式下,由公司向集成商提供专业视听产品及解决方案,集成商完成多媒体信息建设项目实施,满足终端用户需求。ODM模式下,公司通过合同订购的方式接受客户委托生产,客户购买后贴自身品牌商标后向下游客户销售。一般此类客户下游需求量较大,具有持续性的采购需求。

随着公司经营规模快速扩张,公司集成商销售模式收入增长较快。报告期内,魅视科技通过集成商销售收入占比较高,此模式下实现主营业务收入占比分别为82.32%、88.17%、86.12%和85.11%,整体略有上升。

图:魅视科技主营业务收入按销售渠道划分的情况 资料来源:招股书

值得注意的是,报告期内,魅视科技存在部分客户与供应商重叠的情况。比如,2021年上半年,魅视科技向广州市悦程信息科技有限公司(下称“悦程科技”)采购了491.69万元的设备;同期,魅视科技又向其销售了79.21万元的产品。

魅视科技对此解释称,悦程科技是公司的集成商客户,报告期内公司持续向其销售分布式系统、矩阵拼接类等产品。2021年上半年,公司承接了广州白云湖滨未来科技产业园项目。该项目规模较大,同时涉及录播主机、摄像机等公司自身不生产的终端设备。考虑到悦程科技具备丰富的系统集成经验和货品采购渠道,且双方合作时间较长、合作情况良好,因此公司向该公司采购了录播主机、摄像机等设备。

日常营运资金需求不断增加

从募集资金投向来看,魅视科技此次拟募资6.26亿元主要是为了提升得公司的生产能力、研发能力、营销能力以及智能化水平。

图:魅视科技募投项目情况 资料来源:招股书

招股书介绍,由于生产场地较为有限,产线布局流畅度及智能化程度不高,在专业视听应用场景不断拓展、市场需求持续放量、订单大幅增加的情况下,公司目前已陷入产能瓶颈状态,无法满足业务发展需求。同时,公司现有生产设备已无法满足市场对更高性能和智能化产品的制造需求。

因此,魅视科技拟投入1.29亿元建设智能分布式显控升级改造项目,该项目建设有利于缓解产能瓶颈,增强公司订单承接能力,同时有利于持续优化生产工艺,提高公司产品质量。

值得注意的是,魅视科技存在部分财务风险。报告期各期末,公司的应收账款余额分别为1844.60万元、3220.37万元、4397.02万元和4306.54万元,占营业收入比例为18.45%、26.38%、26.82%和58.13%。招股书提醒,尽管公司客户信用良好,在报告期内未出现大额坏账,但是随着公司经营规模的扩张,不能排除未来出现应收账款无法收回的情况,从而影响公司经营业绩和生产经营。

魅视科技在招股书中表示,本次发行后,公司的总资产和净资产规模都将大幅提高,公司负债水平将明显下降,公司将进一步加强资金管理,保持合理的负债规模。公司在财务管理和内部控制方面将继续完善,有效控制财务风险。