广州凌玮科技股份有限公司(下称“凌玮科技”)2月23日公告,对深交所1月25日下发的《关于广州凌玮科技股份有限公司首次公开发行股票并在创业板上市申请文件的审核问询函》进行回复。在该问询函中,深交所重点关注了公司纳米新材料收入、创业板定位及募投项目等24方面问题,在回复报告中,凌玮科技对上述问题进行了说明。

纳米新材料销售增速远高于竞争对手

对于公司纳米新材料收入远高于主要竞争对手及代理的BYK产品销售增速的原因,凌玮科技表示,报告期内,公司纳米新材料销售增速远高于竞争对手赢创工业和格雷斯对应产品分部增速主要原因系:公司处于经济增速较快的发展中国家,其下游涂料产品增长速度快于全球;公司产品质量及综合研发实力不断提升,凭借着性价比优势在下游客户中逐步替代外资企业的市场份额;公司规模相对较小,处于成长期,能够不断通过开发新产品来获得较高的增速;高于代理的BYK产品销售增速的原因系:公司发展战略在于扩大自产纳米新材料产品的销售、适度维持代理BYK产品现状,BYK近年不断扩大直销比例亦对公司代理BYK产品的收入增长造成一定冲击。

对于公司2014年、2015年销售收入较为稳定,2016年开始快速增长的原因及合理性,凌玮科技表示,公司自2013年收购冷水江三A之后,加大了对自产产品的研发投入,产品质量得到有效提升,新产品经过市场开拓后于2016年销售增长。此外,登陆新三板后公司扩充销售人员队伍,大力推广自产产品,推动2016年自产产品销售放量增长。

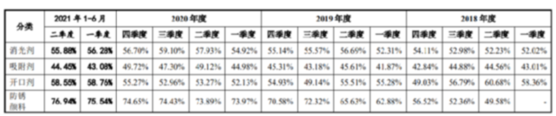

回函显示,报告期内(2018年—2020年),如果不考虑2020年起执行新收入准则,运输费归集科目发生变化的影响,公司纳米新材料各类产品各季度毛利率情况如下:

凌玮科技指出,主要产品消光剂除每年一季度受春节假期影响收入规模略低于其他季度之外,营业收入不存在显著的季节性特征,由于第一季度收入规模略低于其他季度,但生产的固定成本保持不变,导致产品的单位成本增加,最终导致主要产品消光剂每年一季度的毛利率略低于其他季度。其他产品的营业收入和毛利率不存在显著的季节性特征。

对于2020年1-6月纳米新材料产品销售下滑的原因及未来销售情况,凌玮科技表示,2020年1-6月,公司纳米新材料营业收入为9496.31万元,同比下降6.89%;2020年,公司全年纳米新材料营业收入2.46亿元,同比增长5.73%。公司纳米新材料产品销售下滑主要受新冠疫情的影响,全年销售仍实现了良好的增长,公司产品具有较强的市场竞争力,不存在收入持续下滑的情形。

称符合创业板定位

申报文件显示,凌玮科技2007年成立时主要从事化工产品的贸易业务,2009年开始与BYK合作代理销售涂层助剂,2013年收购冷水江三A后,主要从事纳米二氧化硅新材料的研发、生产和销售,涂层助剂及其他材料的销售。

对于公司是否符合创业板定位,凌玮科技指出,报告期内,公司的研发费用率分别为2.42%、3.06%、2.85%和3.49%,研发费用率较低主要系营业收入存在部分非自产产品收入,扣除非自产产品收入后,研发费用占自产产品收入的比例分别为3.82%、4.37%、4.05%和4.73%,研发费用率整体保持平稳。报告期内,公司核心技术产品收入分别为1.95亿元、2.33亿元、2.46亿元和1.49亿元,占主营业务收入的比例分别为63.31%、69.99%、70.34%和73.71%,核心技术产品占收入的比例逐年上升,且已超过70%,成为收入的主要贡献来源。

同时,公司已牵头制定2项行业标准,共取得专利18项,其中发明专利16项。公司注重创新、具有较强的创造能力,能为下游客户提供具有创新性的纳米二氧化硅新材料产品,具备一定的研发实力,核心技术产品贡献了主要收入,具有较明显的核心竞争优势,符合创业板定位。

关于募投项目不动产权证、环评批复办理进展,凌玮科技表示,“总部和研发中心建设项目”已完成项目备案及环评批复,并已取得不动产权证;“年产2万吨超细二氧化硅气凝胶系列产品项目”已完成项目备案及环评批复,安徽凌玮已于2021年6月18日取得此土地的不动产权证。

此外,深交所还关注到公司主要客户较为分散、产品售价较高、毛利率水平较高、贸易商与经销商的差异、原料采购价格披露不完整、营业成本变动与同行不一致、股份支付合理性、应收账款的期后回款情况、存货周转率低等财务信息,凌玮科技在回复公告中均做出说明。