提交注册一年有余,曾经的新三板明星公司——上海仁会生物制药股份有限公司(下称“仁会生物”)近日主动撤回申请文件,其IPO以“终止注册”黯然收场。

10月18日,一位国内知名券商人士向《经济参考报》记者坦言,“一般而言,在提交注册阶段仍遭遇三轮问询的公司并不多,而如果公司没有实质问题的话,实践中,科创板从提交注册到注册生效正常只需几个月的时间。而仁会生物提交注册长达一年多时间,说明其还存在一些实质性问题没有打消监管的疑虑或质疑。”

《经济参考报》记者注意到,在证监会今年2月披露的现场检查问题中,仁会生物的销售费用、营业收入、研发费用、商业贿赂及股权代持五方面问题被证监会查出,叠加上市审核阶段及注册问询阶段中一直较为突出的核心产品前景存疑、销售费用率高企等问题,这些或许是仁会生物科创板IPO折戟的重要原因。

核心产品市场前景存疑

仁会生物成立于1999年1月,是一家专注于内分泌、心血管及肿瘤治疗领域内创新生物药自主研发和产业化的高新技术企业,公司现已形成涵盖药物发现、CMC、临床研究等创新生物药研发的一系列核心技术平台,2014年8月11日,仁会生物于新三板挂牌。

然而,尽管公司成立已逾20年,但仁会生物主业却自2012年起就持续亏损,且近年来呈现出越亏越多的趋势。

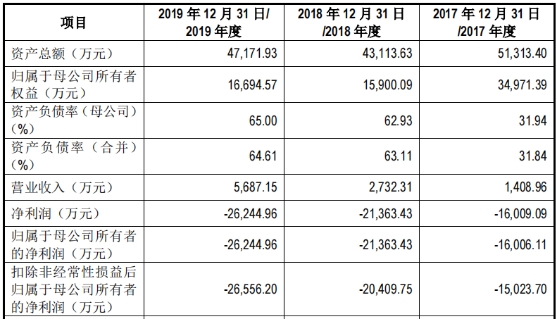

财报显示,2012年至2016年,仁会生物扣非净利润分别为-2944.95万元、-910.19万元、-1893.61万元、-4365.88万元、-6884.82万元。招股书披露,2017年至2019年,仁会生物营收分别为1408.96万元、2732.31万元、5687.15万元;扣非净利润依次为-1.5亿元、-2.04亿元、-2.66亿元,可见其近六年来主业越亏越多。

图1 仁会生物报告期主要财务指标(单位:万元) 图片来源:公司招股书

值得一提的是,尽管仁会生物报告期内营收规模较小,却高度依赖于一款产品——谊生泰(主要成分为贝那鲁肽,主要用于成人2型糖尿病患者控制血糖,为全球首个全人源GLP-1类药物)。根据招股书,2017年至2019年,谊生泰收入分别为1360.71万元、2681.69万元、5588.08万元,依次占同期营收的96.58%、98.15%、98.26%,而除了谊生泰之外,公司其他产品均处于研发阶段。谊生泰的销量决定了公司未来几年的业绩走向。

图2 仁会生物营业收入构成(单位:万元) 数据来源:公司招股书

然而,谊生泰于2016年底获批,并于2017年2月上市销售,尽管上市已逾4年时间,但却仍处于市场导入期,市场占有率较低。

招股书披露,2018年,GLP-1类药物在整体糖尿病市场份额中占比约为1.2%,其中谊生泰在GLP-1细分市场的占有率仅为4.6%,而在餐后血糖高市场,2018年谊生泰市占率约为0.1%。

谊生泰的市场前景不仅成为了投资者关注的焦点,亦成为监管问询的重点。《经济参考报》记者注意到,在三轮审核问询、上市委的现场问询及提交注册阶段的几轮问询之中,均重点涉及谊生泰。

譬如,在首轮审核问询中,上交所问到:“请发行人说明报告期内谊生泰的预期销量,结合产品优劣势、市场竞争状况、商业化战略规划等因素,说明实际销量低于预期的原因,并结合前述问题的相关回复,客观评估谊生泰的市场前景,说明谊生泰是否具备商业化基础和前景,并在招股说明书中进行重大事项提示。”

而在第三轮审核问询中,上交所更直接表示:“请发行人进一步论证未进入医保、治疗费用最高、便利性较差等不利因素对谊生泰在细分市场拓展造成的影响,是否制约了谊生泰的市场空间及依据,并进行有针对性的风险提示。”

其中,针对便利性较差,仁会生物在第三轮问询回复中披露,餐后血糖高市场药物包括α-糖苷酶抑制剂、短效磺酰脲类药物等多款口服类药物,同时也包括短效GLP-1受体激动剂等注射类药物,而在用药便利性方面,口服药好于注射剂,因而相比口服类药物,用药便利性可能对谊生泰市场拓展造成不利影响。

实际上,不仅与口服类药物相比便利性差,与GLP-1类药物(多为注射类药物)相比,谊生泰的依从性依旧较差。谊生泰的给药方式为每日三次,餐前5分钟皮下注射,而已上市的GLP-1类药物说明书载明注射次数从每日2次至每周1次不等。此外,2019年9月,口服索马鲁肽(全球首个非注射型GLP-1抑制剂)在美国获批上市,每日口服一次,打破了2型糖尿病患者每天或每周需注射GLP-1类药物的格局。

不仅便利性较差,谊生泰在价格上更无竞争优势。据招股书披露,在各类可用于高血糖治疗的药物中,GLP-1类药物治疗费用相对最高,每月治疗费用在408至2130元之间,其中谊生泰月治疗费用为1680元,而与目前GLP-1类药物中市场份额第一的利拉鲁肽相比(2018年市场份额占82.9%),利拉鲁肽于2017年9月进入国家医保,月治疗费用由2169元降为1230元。

图3 各类可用于高血糖治疗药物对比 图片来源:公司招股书

此外,谊生泰还面临着医保目录调整风险。招股书披露,在2019年医保谈判中,仁会生物的谊生泰被遴选为通过谈判纳入目录的药品范围,但最终却未能通过谈判纳入国家医保目录,而目前,谊生泰已进入上海、贵州和黑龙江的省级医保目录,属于地方增补的医保目录。

而根据国家医保局等2019年8月发布的《国家基本医疗保险、工伤保险和生育保险药品目录》,要求各地应严格执行《药品目录》,不得自行制定目录或用变通的方法增加目录内药品,也不得自行调整目录内药品的限定支付范围。对于原省级药品目录内按规定调增的乙类药品,应在3年内逐步消化。

如果未来若谊生泰被移出地方目录且谊生泰尚未进入国家医保目录也就是说,地方目录最迟可保留至2022年底,仁会生物未来无法通过省级医保目录增补的形式进入全国其他省份医保目录,则在相关省份销售时,患者不能使用医保进行支付,可能会对谊生泰销售产生不利影响。

对此,前述券商人士向《经济参考报》记者表示,“对于科创板采用第五条上市标准的公司而言,如果公司已有产品获批上市,尽管还未实现盈利,但其产品的商业化发展情况肯定是监管关注的重点。一方面,监管会重点关注其过去的销售情况、市场占有率等,来判断其过去的商业化发展情况;另一方面,监管则会关注它所处的市场环境,譬如竞争对手情况、研发进展、政策变化等等。而前述所有,都是为了判断企业的持续经营能力是否存在重大问题。”

他进一步说,“事实上靠单一产品支撑业绩的公司风险更大,特别是医药行业,哪怕公司产品为爆款产品,监管其实也会重点关注其产品的商业前景,况且仁会生物的产品还不是爆款产品,也已经历了市场四年多的验证,但目前来看其市场占有率还是较低,这种情况难免会引发监管更多的关注。”

产能利用率低却热衷于扩产能

尽管谊生泰目前产能利用率低且呈现出下降态势,但仁会生物却十分热衷于扩充其产能。

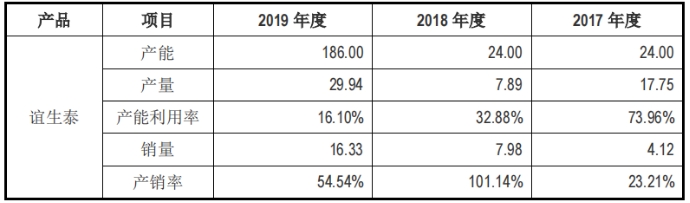

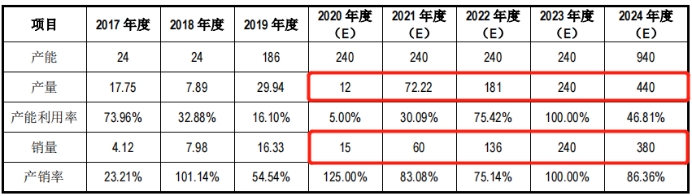

招股书披露,2017年至2019年,谊生泰产能分别为24万支、24万支、186万支,产量依次为17.75万支、7.89万支、29.94万支,销量分别为4.12万支、7.98万支、16.33万支,产能利用率依次为73.96%、32.88%、16.1%,呈逐年下滑趋势,产销率分别为23.21%、101.14%、54.54%,呈先上升后下降趋势。

图4 报告期内谊生泰的产能、产量及销售情况(单位:万支) 图片来源:公司招股书

值得一提的是,谊生泰于2016年12月正式投入商业化生产,原有产能约24万支/年,为满足未来市场需求,仁会生物于2014年立项启动贝那鲁肽注射液扩产项目,2019年该项目正式投产,产能达到240万支/年,实现大幅提升。

然而,就在产能利用率较低、且公司刚刚十倍完成产能扩张,而谊生泰的市场前景又备受质疑的情况之下,仁会生物却又要数倍扩充其产能,引发较大质疑。

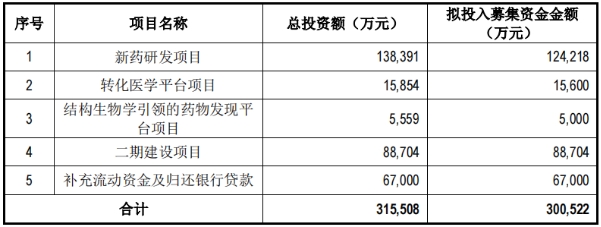

招股书披露,谊生泰此次科创板IPO拟募集30.05亿元资金,用于新药研发项目、转化医学平台项目、结构生物学引领的药物发现平台项目、二期建设项目、补充流动资金及归还银行贷款等项目。

其中,二期建设项目拟募投8.87亿元,为公司此次IPO募投的第二大项目,项目内容为建设年产1400万支贝那鲁肽注射液制剂生产线、年产47kg贝那鲁肽原液生产线、研发实验室以及相应配套工程等,其中1400万支贝那鲁肽注射液制剂生产线产能配置为谊生泰700万支、减重制剂500万支、胰岛素合用制剂200万支,仁会生物将根据各类产品销量需求灵活安排产能。

图5 仁会生物募集资金用途 图片来源:公司招股书

对此,前述券商人士表示,“相较于过去的财务数据,拟上市公司未来募集资金的流向也是监管关注的重要事项,同时公司募投方向也应以公司未来发展规划为指引。然而,公司的未来发展规划不能够脱离公司目前的实际情况,譬如,在产能利用率非常低的情况下,如果公司还计划扩产能的话,一般是在预计公司产品未来存在爆发式增长趋势的情况下,然而这样关于产品市场前景的预计应该是客观的、有依据的。”

《经济参考报》记者注意到,在首轮、二轮问询中,监管部门均对仁会生物扩产能问题展开了问询。

譬如,首轮审核问询包括,“请结合GLP-1类药物国内市场容量、在手订单和市场竞争等因素,说明在产能利用率较低且逐年下降的情况下,发行人对谊生泰商业化进程的评估情况、市场开拓的战略考虑,将产能扩张10倍的合理性和必要性。”

同时,在二轮审核问询中,上交所还表示,“请发行人根据报告期末产销率、谊生泰销售情况,测算现有240万支/年产能预计到达饱和状态的具体时间,预测报告期后3-5年谊生泰的年销售量、产销率,进一步说明建设年产1400万支贝那鲁肽注射液制剂生产线的必要性。”

而根据仁会生物的测算,2020年至2024年,预计公司产品的产量依次为12万支、72.22万支、181万支、240万支、440万支;销量分别为15万支、60万支、136万支、240万支、380万支。可见,根据测算,仁会生物现有的240万支/年产能预计将于2023年就达到饱和状态,且产量复合增长率高达146.08%,销量复合增长率高达124.35%。

然而,受新冠肺炎疫情影响,仁会生物去年产品销量与销售额已受到较大影响。根据招股书披露,2020年1月—9月,公司预计实现营收1100万元至1300万元,较上年度可比期间收入下滑68.84%至73.64%;预计扣非净利润为-2.54亿元至-2.74亿元,亏损额增加8140万元至10140万元。

分析人士指出,在去年前三季面临如此大幅收入下滑的情况下,仁会生物要实现此前预计的去年销量15万支(同比仅下滑8.14%)恐有难度;且今年在疫情影响尚未完全消除的情况下,面对日趋激烈的市场竞争,仁会生物仅仅依靠市场前景备受质疑的谊生泰,其销量要想保持124.35%的超高速增长,亦不乐观。

图6 仁会生物产品年销售量、产能、产能利用率及产销率情况及预测

(单位:万支)图片来源:公司二轮审核问询回复

销售费用率远超同业水平

除核心产品市场前景及扩产能问题备受质疑外,《经济参考报》记者注意到,销售费用一直是监管关注的重点,贯穿于仁会生物IPO注册的全过程之中。

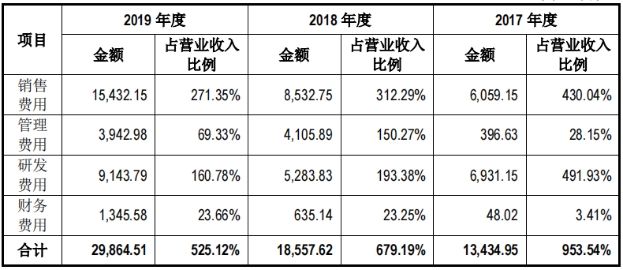

招股书显示,2017年至2019年,仁会生物销售费用分别为0.61亿元、0.85亿元、1.54亿元,占同期营收比重依次达403.04%、312.29%、271.35%;与此同时,公司研发费用分别为0.69万元、0.53万元、0.91万元,也就是说,2018年、2019年公司销售费用分别为同期研发费用的1.61倍、1.69倍。

图7 仁会生物报告期内期间费用构成(单位:万元) 数据来源:公司招股书

与同业相比,在招股书中,仁会生物将贝达药业、微芯生物、特宝生物等6家公司作为可比对象,2017年至2019年,6家可比公司平均销售费用率分别为32.82%、251.85%、73%,可见,仁会生物销售费用率远超同业水平。

图8 仁会生物报告期内销售费用率与同业可比公司对比情况 数据来源:公司招股书

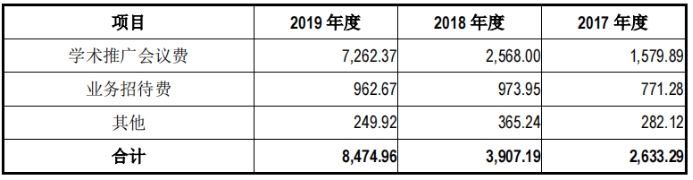

从仁会生物销售费用构成来看,宣传推广费占据份额较大,2017年至2019年,公司宣传推广费分别为2633.29万元、3907.19万元、8474.97万元,占比依次为43.46%、45.79%、54.92%;同时从其宣传推广费构成看,仁会生物的宣传推广费主要包括学术推广会议费和业务招待费,其中,2017年至2019年,仁会生物学术推广会议费分别为1579.89万元、2568万元、7262.37万元。

图9 仁会生物宣传推广费构成情况(单位:万元) 图片来源:公司招股书

报告期内,仁会生物的学术推广活动包括全国会议、区域会议、城市会议和科院会议,2017年至2019年,仁会生物学术推广会议数量分别为788场、1237场、4005场,单场支出依次为2万元/场、2.08万元/场、1.81万元/场。

以2019年为例,根据招股书及问询回复披露,该年度仁会生物举办全国会议34场,场均参会人次30人;区域会议510场,场均参会人次47人;城市会议2504场,场均参会人次37人;科院会议957场,场均参会人次16人。也就是说,以一年365天计算,2019年仁会生物平均每天举办10.97场学术推广会议,全年累计参会人数约为132950人。

如此频繁地开会也引发了监管的重点关注,《经济参考报》记者发现,在审核问询中,监管对仁会生物的学术推广会表示了重点关注。

譬如,第三轮审核问询的问题就包括,“请发行人在报告期各期由各主体举办的会议数量及金额表中增加一列,进一步说明由发行人主办、委托第三方举办以及参与会议的场均支出情况,分析由不同主体举办的会议场均支出变动原因、合理性……结合前述问题以及发行人与可比公司场均费用、人均费用对比情况,进一步说明发行人学术推广费的公允性。”

同时,值得一提的是,在证监会的现场检查中,仁会生物也被检查出诸多学术会议方面的问题,包括“销售费用支付单据提供比例较低,且部分支付单据存在异常,如9场会议餐饮费、2场会议交通费P0S单据的商品编号、终端编号、批次号、凭证号、授权号、参考号等信息完全一致等情况;发行人向学术推广会中讲课人员支付的劳务费为销售人员现金支付,且销售人员报销费用与流水记录不匹配;报告期内,部分发行人参与会议未能提供有效的参会证明,如主办方招商函或合同、沟通记录、带发行人标识或产品展板的照片等材料”等等。

对此,前述券商人士向《经济参考报》记者坦言,“销售费用一直是医药行业审核的重点领域,由于两票制的影响,较多药企存在‘高开高返’现象,这也是业内存在不规范的地方,在我看来,在公司整体业绩不佳、规范程度较低且涉及金额较大的情况下,这些问题就极可能会成为公司上市过程中的实质性障碍。”