上海仁度生物科技股份有限公司(下称“仁度生物”)科创板IPO申请近日获上交所受理,公司拟募集7.01亿元,用于投入精准诊断试剂等项目建设。7月7日,公司IPO审核状态变更为“已问询”。

《经济参考报》记者注意到,仁度生物深耕RNA分子诊断领域,拥有独特的研发管线和产品布局,公司独家拥有SAT专利技术平台,实现了以RNA为靶标的诊断标志物和方法学的创新,此外,公司拥有多款国内外独家产品,部分产品在细分领域市场占有率第一。不过,仁度生物近三年累计研发投入金额排名行业倒数第四位,且从数值上看不足行业平均值的11.6%;公司销售费用率高居不下,2018年—2020年,仁度生物销售费用率分别达同期行业平均值的3.16倍、3.19倍、2.1倍。

对此,仁度生物在回复《经济参考报》记者采访函时表示,“鉴于生物医药行业门类众多,不同细分行业差异较大,有关指标行业均值的计算需要以细分行业为基础,才具有可比性;企业发展的不同阶段,有关费用投入也会有差异。公司会结合行业特性,立足长远发展,保持合理投入,不断提升核心竞争优势。”

近三年营收增长迅速

仁度生物成立于2007年6月13日,是国内最早一批专注于RNA分子诊断技术和产品的企业之一。公司拥有RNA实时荧光恒温扩增(SAT)的独家专利技术平台,公司基于该技术平台研发了相关分子诊断试剂和设备一体化产品,为生殖、呼吸、消化、血液、食品、环境安全等领域病原体的精准诊断、有效防控和个性化诊疗提供解决方案。公司拥有完整的核心自产酶的工业化生产,使用高密度发酵技术使得每升发酵液的菌体收获量大幅提高、通过高效破菌技术和低温高效纯化技术,实现了原料酶的大量、高纯度生产。

目前,仁度生物主要产品包括分子诊断试剂盒、仪器设备及耗材。其中,分子诊断试剂盒包括生殖道系列分子诊断试剂盒、呼吸道系列分子诊断试剂盒、肠道病毒系列分子诊断试剂盒和其他分子诊断试剂盒,仪器设备主要为全自动核酸检测分析系统(AutoSAT)和核酸提纯仪等。

经过多年的发展,仁度生物在部分细分赛道占据了优势。

根据沙利文的报告,2019年,仁度生物的生殖道系列产品,在性传播感染分子诊断领域以超过6700万元的收入位列细分市场第一位,占据该领域市场规模的28.5%;同时,其呼吸道系列产品——结核分枝杆菌核酸检测试剂盒(RNA恒温扩增)在呼吸道疾病分子诊断细分领域位居行业前五。

招股说明书显示,2018年—2020年,仁度生物营业收入分别为0.69亿元、0.99亿元、2.5亿元,扣除非经常性损益后归属于母公司所有者的净利润分别为-176.14万元、-165.92万元、5328.16万元。

图1仁度生物近三年业绩状况图片来源:公司招股书

从产品结构看,仁度生物主营收入由试剂、仪器及耗材构成,2018年—2020年,其试剂收入占比分别为97.41%、97.97%、61.17%,仪器收入占比分别为0.59%、0.35%、34.43%,耗材收入占比依次为2%、1.68%、4.4%。

2018年—2020年,仁度生物呼吸道系列试剂销售收入分别为1514.24万元、2652.77万元、8031.16万元;生殖道系列试剂销售收入分别为4929.83万元、6751.42万元、5556.4万元。

值得一提的是,2020年仁度生物呼吸道系列试剂销售收入猛增2.03倍,而其增长得益于公司新冠检测试剂盒的销售贡献,据招股书披露,仁度生物去年新冠检测试剂盒收入达6850.74万元,占公司营收比重达27.41%。

然而,后疫情时代,仁度生物呼吸道系列试剂销售大幅增长是否具备持续性?

对此,仁度生物回复记者采访函时称“从长期可持续性发展来看,公司拥有较强的技术和研发能力,现已有多款产品投放市场,具备夯实长期盈利能力的基础:公司于今年3月新获批的乙型肝炎病毒核酸测定试剂盒以及若干在研产品将助力公司长远发展。”

销售费用率高居不下

招股书显示,2018年—2020年,仁度生物销售费用分别为4093.61万元、5977.33万元、8092.32万元,逐年攀升,且占营收比重分别达59.03%、60.27%、32.38%。

仁度生物将硕世生物、艾德生物、凯普生物、圣湘生物、之江生物五家上市公司列为可比对象(下称“五家可比公司”)。2018年—2020年,五家可比公司平均销售费用率分别为35.08%、34.71%、19.5%,与此同时仁度生物各期销售费用率不仅位列第一,且远超五家可比公司的平均值。

图2仁度生物与五家可比公司近三年销售费用率对比数据来源:公司招股书

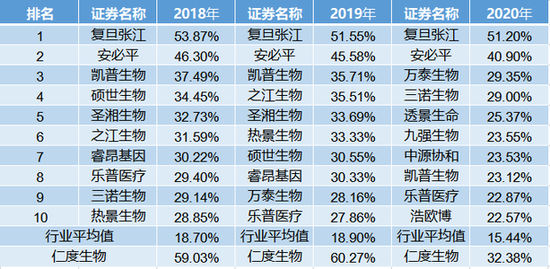

不仅如此,在整个体外诊断行业,仁度生物的销售费用率也维持在较高水平。

Choice数据显示,A股57家外诊断公司(下称“57家业内公司”)近三年销售费用率如下图所示。2018年、2019年,仁度生物销售费用率均居业内首位,2020年,仁度生物销售费用率居行业第三名;而从数值上看,2018年—2020年,行业平均销售费用率分别为18.7%、18.9%、15.44%,仁度生物销售费用率分别达同期行业平均值的3.16倍、3.19倍、2.1倍。

图3仁度生物近三年销售费用率与57家业内公司对比情况数据来源:Choice

对此,仁度生物在回复记者采访函时表示:“2018年至2020年,公司销售费用占营业收入的比重高于同行业可比上市公司平均水平,主要原因包括两点:其一,公司独特的RNA分子诊断技术,与传统PCR方法存在差异,需要加强市场推广来普及RNA检测技术,因此销售费用投入占比较高;其二,2018年和2019年公司收入规模较小,公司处于成长期,需要销售推广来促进收入增长;可比公司相对较成熟,收入更高,因此销售费用占比较低。”

三年研发投入累计4797万元

对于一家申请科创板上市的公司而言,科创属性自然是审查重点,而监管对根据招股书披露,从科创属性的四项评价标准来看,仁度生物最近三年累计研发投入占比11.47%(要求为5%以上),研发人员占比为12.73%(要求为不低于10%),公司及子公司目前拥有与主营业务相关的发明专利26项(要求为5项以上),公司近三年营收复合增长率为89.84%(要求为达到20%),均满足证监会要求的最低标准。

尽管满足了最低的数量要求,但仁度生物还在多方面存在着较大提升空间。譬如,尽管研发投入占比符合监管要求,但仁度生物研发投入金额却偏低。

招股书显示,2018年—2020年,仁度生物研发投入分别为1047.79万元、1379.84万元、2369.83万元,三年累计研发投入为4797.46万元,而这一金额明显低于6000万元的最低要求。

同时,与同期销售费用相比,2018年—2020年,仁度生物研发费用仅分别占其同期销售费用的25.6%、23.08%、29.28%,可见,近三年来,仁度生物研发投入均不及其销售费用的三成。

不仅如此,在整个体外诊断行业,仁度生物近三年研发投入依旧垫底。

《经济参考报》记者统计57家业内公司近三年累计研发投入数据发现,仁度生物以4797.96万元的累计研发投入排名行业倒数第四名;而从数值上看,57家业内公司近三年累计研发投入平均值为41391.4万元,而仁度生物仅为平均值的11.59%。

图4仁度生物近三年累计研发投入与57家业内公司对比情况数据来源:Choice

仁度生物在回复记者采访函时还表示,“公司始终注重研发创新,是国内最早一批专注于RNA分子诊断技术和产品的生命科学企业之一,历年来均保持了较高的研发投入水平。2018年至2020年,公司研发投入规模保持较高速增长,且研发费用率高于同行业上市公司平均水平。”