编者按:前期企稳的经济数据推升了市场对于美联储加息的预期。但美国时间6月3日公布的美国非农就业数据令加息预期瞬间降温,全球股市也随之出现波动,美联储的影响力可见一斑。加还是不加?不管如何,美联储的举动都为世界所瞩目,这对中国经济和股市又有何影响?

作为全球流动性的发动机,自美联储2015年12月启动加息进程以来,全球资本市场无不为之所动,美联储收缩资产负债表的行为无疑将给包括中国在内的全球资本市场带来极大的影响。本文试图从美联储加息对国内基础货币产生的影响出发,对中国经济及股市的影响作一番展望。

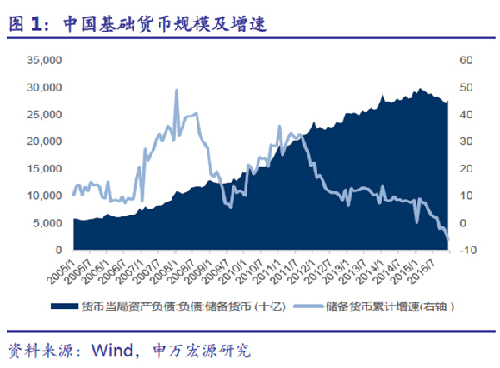

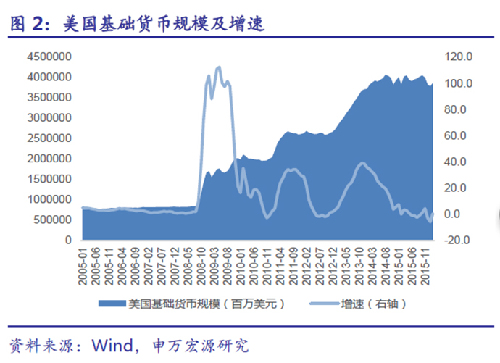

首先从过去10年的数据来看,中美央行的基础货币相比2006年都出现了大幅攀升,其中中国的基础货币相比2006年增长了255.4%,而美国央行基础货币增速更是高达364%。

在次贷危机之前,中美两国的货币政策基本处于同一阶段,而自美国发生次贷危机从而长期保持低利率政策之后,两国货币政策之间产生了明显的背离。其中中国曾于2010年10月至2011年7月之间开启了一次短暂而剧烈的加息进程,并于2014年11月起正式进入降息通道,而美国自2008年实行超低利率政策后,直至2015年12月才重新开启加息进程,站在当前时点来看,中美两国的货币政策显然处于两个截然不同的轨道之中。

从流动性角度来看,美联储加息进程将对国内货币环境造成较大的影响。

如果从基础货币分析角度出发,中国基础货币约等于“国外净资产+对政府净债权+对其他存款性公司债权+对其他金融性公司债权-发行债券”。

从2003-2011年的数据来看,“国外净资产”都是中国投放基础货币的主要渠道。而从次贷危机后开始,该渠道投放的基础货币规模持续下降,对基础货币投放的贡献度明显降低,2015年对基础货币的投放为负贡献。

“国外净资产”科目在过去十几年快速增长的主要动因分别来自于中国外贸出口持续增长带来的巨额顺差以及国外热钱基于人民币升值预期而带来的境外资本持续流入,然而随着国内出口增速的下滑以及人民币升值周期的告一段落,国内外汇占款科目自2014年下半年以来已经出现明显下滑,并致使国内基础货币规模自2014年下半年开始小幅度下降(详见图1)。在进入2016年后,随着人民币汇率进入双向波动时代以及美联储开启加息进程的推动下,“国外净资产”减少对国内基础货币量的负面冲击无疑将进一步显现。

为了保持国内经济“新常态”下的平稳过渡,稳健偏宽松的货币政策毫无疑问是未来相当长一段时间的主要政策取向,那么在外汇占款下滑对基础货币持续造成负面影响的角度来看,我们毫无疑问需要更多的政策工具来进行对冲。这些可能的对冲政策包括:

1、加大财政存款的投放力度,盘活存量财政资金;

2、加大公开市场操作力度,从商业银行购买国债、地方置换债投放基础货币;

3、加大再贷款、再贴现、PSL、SLO、SLF等政策工具的力度。

然而从整体流动性来看,上述政策或许仍不能完全对冲美联储加息进程中对国内流动性收紧的影响。我们认为,伴随着美联储下半年确定性的加息进程,国内存款准备金率或有进一步下调的空间,而利率工具方面,受到国内食品价格阶段性走高的影响,央行年内再度动用利率工具的可能性较低。因此如果说过去两年A股的牛市是由货币宽松政策带来的“流动性牛市”的话,那么从边际角度来看,下半年A股所面临的流动性环境或许并不是那么乐观。

从楼市角度来看,以北上深为代表的一线楼市走势与国内广义货币供应量有着明显的正相关关系。而随着货币政策宽松力度的减弱,下半年M2增速有进一步回落的可能,若叠加美联储加息对基础货币投放的负面影响,预计将使得国内楼市销售增速出现一定程度的降温。

房地产销量增速作为观察中国经济增速的核心指标之一,一直具有明显的先行指标意义。从3月以来房地产销量同比增速缓步回落的现象来看,权威人士对于中国经济长期L型的判断无疑是务实而又理性的。基于美联储对市场传达的“加息进程是谨慎而缓慢的”阐述,我们认为,美联储加息对中国经济的影响并不如想象中那么大,国内经济的L型状态仍将维持较长时间,而在L型筑底过程中涌现的新兴行业,将成为中国经济平淡中的一抹亮色!(作者:杨晓磊)

股市有风险,投资须谨慎。文中观点不构成操作建议,不代表新华道琼斯微信号观点。

“诊股神器”升级啦!长按上方二维码,即刻关注“新华道琼斯”微信服务号,获得10次免费查看个股诊断报告机会:输入股票代码,秒查个股投资财务安全评级及情绪指数!价值投资评级采用“赛弥斯”纯定量异常值分析模型,一眼识别企业真实投资价值。“情绪指数”实时监测市场情绪波动。曾有程序员利用“情绪分析”进行投资组合选股,最终收益超越华尔街所有研究员!