一项累计5.45亿元的对外投资,在“表外”游离五年之后,在和晶科技(300279.SZ)2022年报中全额计提了这笔长期股权投资损失,公司“互联网教育”业务就此画上句号。而其“互联网教育”业务的主角——北京环宇万维科技有限公司(简称“环宇万维”)正在破产清算。

近日,多位受访人士告诉《经济参考报》记者,和晶科技多年来对环宇万维的长期股权投资不计提或少计提减值,特别是公司在环宇万维的持股比例、董事会席位方面的安排,使得不对环宇万维合并报表,这番操作明显存在粉饰业绩和信披违规的嫌疑。

六年投资5.45亿元 两次计提一朝归零

和晶科技是一家以白色家电智能控制器业务为基础的制造公司,于2011年12月29日在深交所上市。自2012年起,公司便通过并购重组进行扩张,一度构建起“和晶智造+和晶智联+和晶互动数据+和晶互联网教育”四大业务板块。截至2022年底,和晶科技上市11年累计直接融资16.92亿元,累计实现净利润-6.87亿元。

环宇万维是“和晶互联网教育”业务的主要平台,和晶科技一直对其青睐有加。2014年—2019年,和晶科技通过6次增资,累计投入5.45亿元,获得环宇万维48.5720%股权。环宇万维最后一次引入外部投资是在2018年5月,当时的投前估值为19亿元。

4月22日,和晶科技发布2022年度报告,公司将其对环宇万维的长期股权投资全额计提至零(如下表)。

图:和晶科技对环宇万维投资计提减值情况 资料来源:和晶科技年报 制表:郭新志

公司解释称,2022年,环宇万维受行业政策等宏观环境对教育行业的整体影响,其基于幼儿园场景下的各项业务开展进程缓慢。此外,环宇万维被其债权人福建智趣互联科技股份有限公司(证券简称“智趣互联”,838843.NQ)申请破产清算,法院已裁定受理。因此对环宇万维股权资产价值进行了评估,做出了适当的减值。

这一解释难以让人信服。“环宇万维每年都亏损,2018年更是亏损2.29亿元,当时就应该计提减值准备,公司却迟迟不计提,难免有调节业绩之嫌。”5月17日,一位身兼多家A股公司独董的资深会计人士在接受《经济参考报》记者采访时表示,和晶科技上述做法不符合会计“谨慎性原则”,很难摆脱操纵大额资产减值计提粉饰业绩的嫌疑。

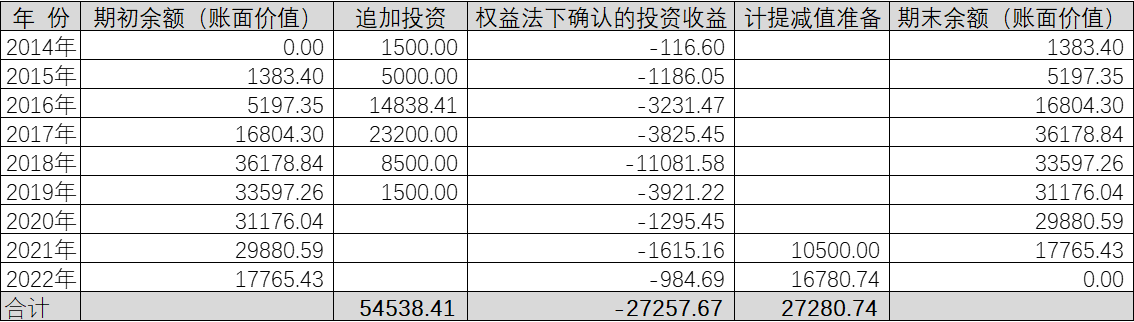

《经济参考报》记者梳理和晶科技历史公告发现,2014年—2019年,和晶科技累计对环宇万维投资5.45亿元,环宇万维却始终亏损(如下表),和晶科技每年均按权益法对其确认投资收益,但却仅仅在2021年才开始对这笔长期股权投资计提减值准备,2022年更是大幅计提16780.74万元,直接导致这项长期股权投资彻底归零。

图:环宇万维主要财务指标(单位:元) 资料来源:和晶科技年报。制表:郭新志

根据《企业会计准则第2号—长期股权投资》及应用指南,当被投资单位持续2年发生亏损,即可视为该项投资已发生减值损失,可以计提减值准备。

此前,深交所曾对和晶科技2018年报、2019年报发出问询,追问公司为何不对环宇万维长期股权投资计提减值准备,和晶科技均以预期环宇万维发展向好为由回复。

“明虚实操”? 治理结构颇为怪异

业内人士表示,除了长期股权投资减值计提处理令人生疑外,和晶科技对环宇万维的“出表”处理更为可疑。

依据《企业会计准则第33号—合并财务报表》,合并财务报表的合并范围应当以控制为基础予以确定。也就是说,当投资方对一家公司能够实际控制时,则应该将该公司纳入投资方的合并报表。

如果和晶科技实际控制环宇万维,则其应该将环宇万维进行合并报表,反之,则不用并表。

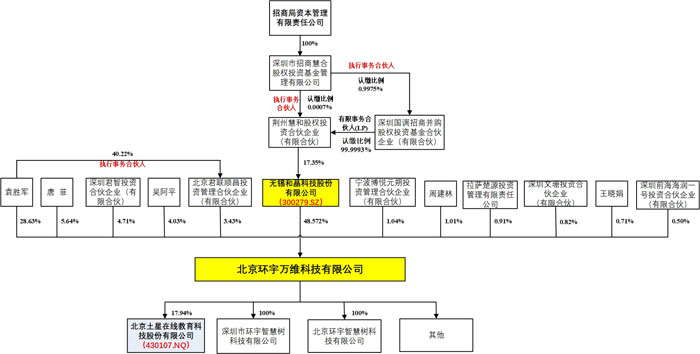

从2014年9月至2019年,和晶科技通过6次增资以及股份收购,持有环宇万维的股权比例由2014年的17.65%增加至48.572%,成为环宇万维第一大股东,持股比例也远高于其他股东。

但和晶科技一直将环宇万维列为“重要联营企业”而非“控股子公司”,以权益法进行会计核算,相关会计处理政策一直未变。深交所曾对和晶科技2018年报、2019年报进行问询,重点关注了上述处理的合理性。

和晶科技当时给出了三点理由:一是在股东会层面,尽管公司系环宇万维的第一大股东,但公司的持股比例不足50%,且未与环宇万维其他股东签订相关协议使得公司在环宇万维股东会中能够拥有表决权的绝对优势;二是在董事会层面,环宇万维的董事会成员为三人,其中公司派出一名董事,除公司外的其他股东推选两名董事,公司不能够决定环宇万维董事会半数以上成员组成,不具有环宇万维董事会表决权的绝对优势;三是在高级管理人员层面,环宇万维高级管理人员中未有公司派出人员,公司无法决定环宇万维高级管理人员的任免事宜。

图:环宇万维股权关系图 资料来源:天眼查、和晶科技年报 制图:郭新志

业界对上述说法表示很难认同。

“这明显是精心设计的”。5月17日,前述资深会计人士告诉《经济参考报》记者,和晶科技对环宇万维的股权比例与公司治理结构极其不匹配,公司有意通过这种错配为其粉饰业绩提供会计支撑。该人士指出,“48.572%”的持股比例本身就达到“相对控股”的程度,其他11位股东合计持股51.428%,持股比例在0.50%—28.63%不等,和晶科技可控制的表决权远超过其他单一股东持有的表决权份额,且未出现环宇万维其他股东投票反对和晶科技对环宇万维行使经营决策权的情况。在此情况下,按照“实质重于形式”的标准,和晶科技理应对其进行“合并报表”,而不能以“仅委派一名董事”等为由认定环宇万维为“联营公司”。

环宇万维多名员工以及供应商表示,他们对和晶科技前述理由不敢苟同。

“公司现在共有三名董事,袁胜军是环宇万维的创始人股东,应会民是和晶科技提名,王军明面上是由北京君联顺昌投资管理合伙企业(有限合伙)(简称“君联顺昌”)提名,实际上代表和晶科技。这种安排颇有深意。”5月22日,环宇万维一位不愿具名的人士在接受《经济参考报》记者采访时表示。他介绍,2018年招商局资本通过旗下基金入主和晶科技后,委派副总经理冯红涛出任和晶科技董事长,招商局资本随后加大了对环宇万维的控制力度,前后向环宇万维委派了多人任职。冯红涛推荐王军入职环宇万维,招商局资本委派的一名人士后来推荐王军为董事,但面上通过袁胜军担任执行事务合伙人的君联顺昌来提名。和晶科技当时这么做是因为环宇万维发展前景并不明朗,直接以公司的名义提名的话,明面上和晶科技就有两个董事席位,进而要对环宇万维合并报表,因此才做了特别安排。“王军没有互联网教育行业从业经历?为何能成为董事?这值得深思。他在环宇万维所有审议事项中的表决情况也与应会民完全一致。”

5月23日,环宇万维一名已离职的中层员工向记者确认,王军与冯红涛的关系在公司内部是公开的秘密,从2019年起,和晶科技就“实际控制”环宇万维。

5月25日晚间,与环宇万维合作多年的供应商在电话中告诉记者,从多年的业务合作情况来看,大家心里都清楚和晶科技实际控制环宇万维。但和晶科技设计非常精妙,外界很难从公开资料、信息中找到蛛丝马迹。“董事袁胜军自2019年后就没有实际参与环宇万维的日常经营管理。”

《经济参考报》记者注意到,和晶科技作为第一大股东,仅仅提名一名董事,袁胜军是环宇万维董事,同时又是君联顺昌的执行事务合伙人,如果如环宇万维前述内部人士所言,君联顺昌提名王军为董事,则意味着持股远低于和晶科技的袁胜军方面相当于提名了两名董事,这显然不合常理。

5月25日,记者就上述相关情况向和晶科技董事长冯红涛求证,至记者发稿,冯红涛未予置评。

财务指标异常 涉嫌操纵业绩

5月29日,A股某制造业公司前财务总监在看过和晶科技的资料后向记者直言,48.572%的持股比例已经达到相对控股的地位,和晶科技无论是在长期股权投资的计提处理还是对环宇万维的会计核算上均存在问题,涉嫌操纵业绩。此外,环宇万维年年亏损,但和晶科技还持续不断的投资,并且将这些投资交给“外人”打理,这些做法不符合逻辑,公司到底是在做实业,还是借投资“互联网教育”之名行资本运作之实?

前述资深会计人士则指出,如果按照“子公司”并表,环宇万维每年的亏损将100%并入当期利润,而不是仅仅按照“48.572%”的比例间接计入当期利润。而将环宇万维认定为“联营企业”,则导致和晶科技报表失真,公司相应的信息披露就违反了《证券法》《上市公司信息披露管理办法》等法律法规。

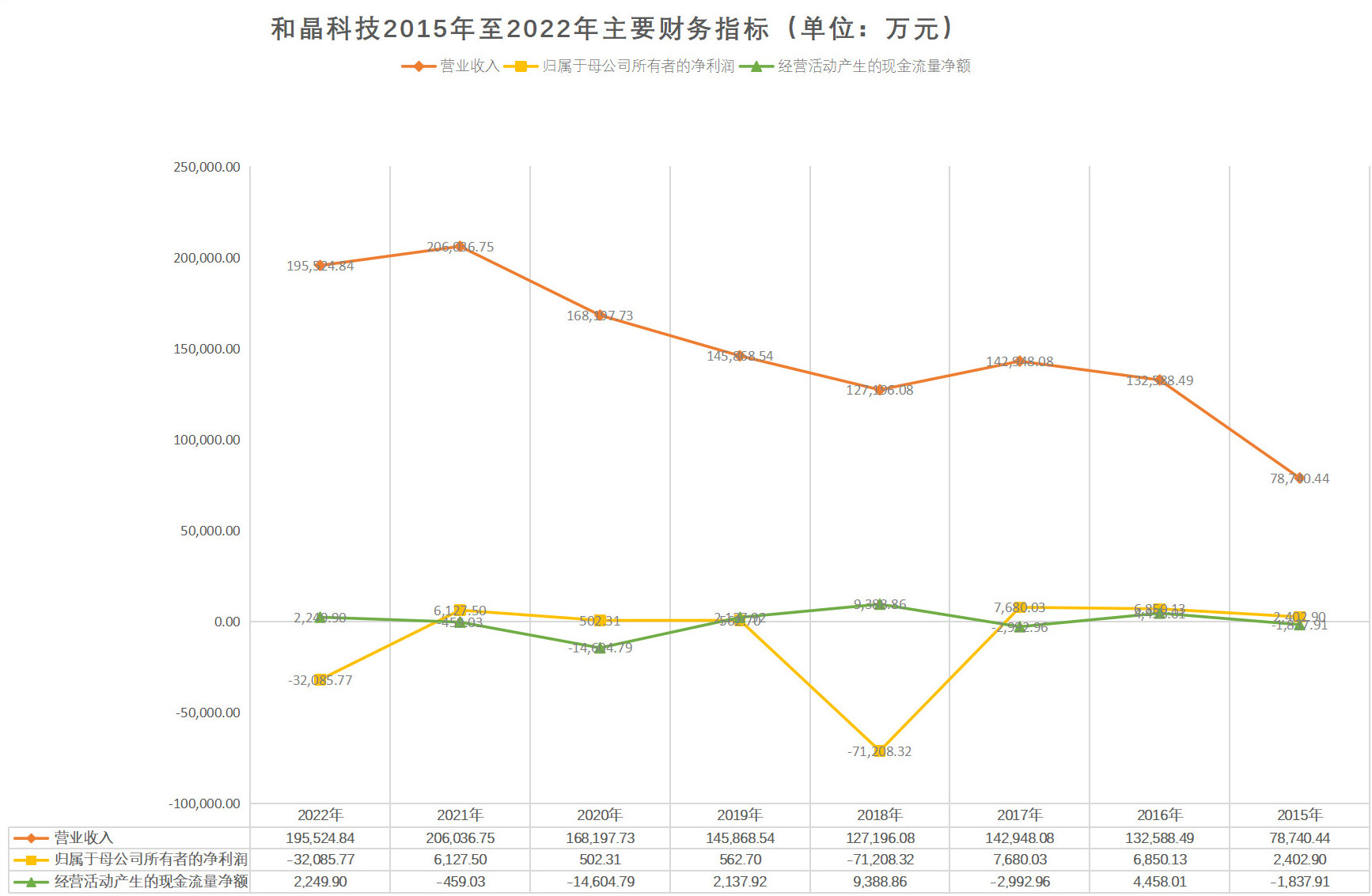

财报显示,2015年—2022年,和晶科技营业收入区间为7.87亿元—20.60亿元,归属于上市公司股东的净利润区间为-71208.32万元—7680.03万元,经营活动产生的现金流量净额区间为-14604.79万元—9388.86万元(如下图)。

图:和晶科技主要财务指标 资料来源:Wind 制图:张娟

《经济参考报》记者根据和晶科技财报测算,2015年—2022年,环宇万维当期净利润分别占和晶科技归母净利润的比重(绝对值)分别为194.18%、134.23%、108.61%、32.14%、1439.97%、530.96%、54.03%、6.32%,如果将环宇万维并表,和晶科技当期业绩将受到较大影响。

“和晶科技主要财务指标并不匹配。2015年—2022年,公司营收规模较大且整体呈增长趋势,但净利润相对较小,与公司的现金流也不匹配,2018年还进行了财务‘大洗澡’。整体来看,公司的应收账款、存货很可疑。”前述A股某制造业公司前财务总监告诉记者,和晶科技操纵业绩的概率较大,其业绩真实性有待监管部门核查。