云南锗业 (002428.SZ)4月1日公告,2021年,公司实现营业收入5.56亿元,同比减少16.95%;归属于上市公司股东的净利润为1396.19万元,同比减少38.31%;归属于上市公司股东的扣除非经常性损益的净利润-2603.07万元,亏损进一步扩大。

《经济参考报》记者注意到,贸易业务收入的锐减对云南锗业2021年营业收入的影响较大,同时,由于报告期内锗矿地质品位发生变化,“两矿合一”工作尚未完成等因素影响,导致出矿品位下降,公司利润指标较上年有所下降。

营收净利双双下滑

云南锗业 是一家拥有完整产业链的锗行业上市公司,拥有丰富、优质的锗矿资源,锗产品产销量全国第一,是目前国内最大的锗系列产品生产商和供应商。公司主要业务为锗矿开采、火法富集、湿法提纯、区熔精炼、精深加工及研究开发。

云南锗业表示,公司营业收入本年度较上年下降1.14亿元,降低16.95%,原因系贸易业务收入本年度较上年下降1.25亿元,降低99.85%。值得注意的是,贸易业务是公司报告期内毛利率最高的产品。

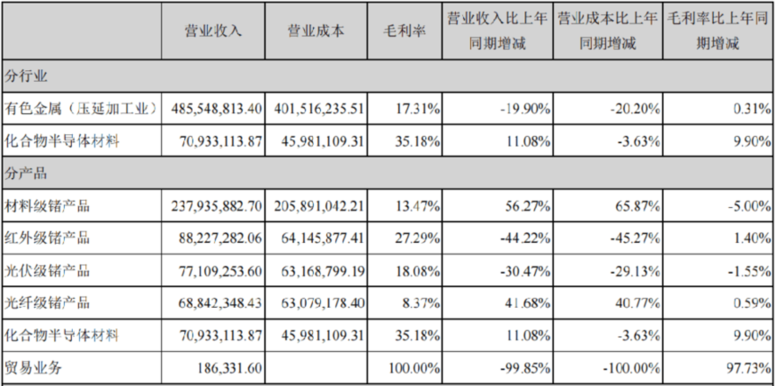

分产品来看,公司材料级锗产品实现营业收入2.38亿元,同比增加56.27%;毛利率为13.47%,同比减少5个百分点。红外级锗产品实现营业收入8822.73万元,同比减少44.22%;毛利率为27.29%,同比增加1.40个百分点。光伏级锗产品实现营业收入7710.93万元,同比减少30.47%;毛利率为18.08%,同比减少1.55个百分点。光纤级锗产品实现营业收入6884.23万元,同比增加41.68%;毛利率为8.37%,同比增加0.59个百分点。化合物半导体材料实现营业收入7093.31万元,同比增加11.08%;毛利率为35.18%,同比增加9.90个百分点。贸易业务实现营业收入18.63万元,同比减少99.85%;毛利率为100%,同比增加97.73个百分点。

图:云南锗业营业收入分产品情况 资料来源:公司年报

期间费用方面,公司期内销售费用为544.05万元,同比增加9.79%;管理费用为6519.07万元,同比增加14.89%;财务费用为2675.99万元,同比减少7.19%,研发费用为2836.85万元,同比增加9.53%。

化合物半导体材料产量逐步增加

年报显示,2021年,公司及子公司生产材料级锗产品34.25吨;生产红外级锗产品折合金属量5.72吨,镜头及整机4261具(套);生产光伏级锗产品20万片(4-6英寸);生产光纤级锗产品29.73吨;化合物半导体材料:砷化镓晶片10.82万片(1-6英寸),磷化铟晶片5.60万片(2-4英寸)。

截至2021年末,公司存货金额为4.38亿元,存货年末数较上年末数上升42.64%,主要原因系本年末原材料库存同比增长49.42%(四季度锗价上涨,为保障向客户供货和降低原料价格上涨的不利影响,购买的原料增加),在产品同比增长176.42%(化合物半导体材料产能增加,产量逐步增加,流程占用的物料增加),产成品同比增长33.61%(主要是原料价格上涨导致部分库存商品成本上升,红外锗产品库存增加)所致。

报告期内,公司产品销售收入本年度较上年增加1122.25万元,增长2.05%,主要原因系由于部分产品价格上升,增加营业收入2106.54万元,其中,区熔锗锭价格增长20.48%,锗镜片价格增长12.15%,砷化镓晶片价格增长63.76%(主要是该产品结构由LED级为主转向高端半绝缘、低位错级为主,高端产品价格较高)等;由于产品销售量下降减少营业收入984.29万元;其中,锗镜片销量下降7.24%,红外镜头销量下降42.09%,砷化镓晶片销量下降63.21%(原因同上,为产品结构调整)等。

云南锗业表示,报告期内,受国家能耗双控的影响,部分地区出现短时间的停产、减产的现象,影响部分月份国内锗锭产量;由于锗价逐渐摆脱低成本区域,稳中向上的趋势不减,增强了上游锗精矿对后市的信心,供应端低价出售的意愿较弱;下半年国内光纤市场逐渐回暖,加大了对锗金属的需求量;国内外锗价格在以上来自原料端、需求端的多重因素支撑下,逐渐摆脱低位区,进入正常价格区间。

对于锗价的影响,云南锗业坦言,锗价的波动是公司生产经营必须考虑的风险因素。长期来看,未来全球锗需求量总体呈上升趋势,但由于锗行业供给和需求均较为集中,短期内供需关系易发生变化,尤其是面对国内外宏观经济下行的压力,价格也会随市场因素的变化而波动。

4月1日,云南锗业收于12.77元/股,跌幅6.24%。