被二级市场冷落已久的轨交板块将再添一家轨交装备公司。近日,业绩高度依赖中国中铁(601390.SH)的中铁高铁电气装备股份有限公司(下称“高铁电气”)科创板IPO获批注册。《经济参考报》记者注意到,高铁电气IPO在缓解自身资金窘状的同时,也让本就拉响财务警报的中国中铁松了一口气。然而,受铁路投资下滑、城轨竞争激烈影响,高铁电气综合毛利率下滑态势不可避免,其持续盈利能力也将受到较大影响。

高度依赖大股东

作为中国中铁的控股子公司,高铁电气“背靠大树好乘凉”——2018年、2019年及2020年,公司来源于中国中铁的主营业务收入占比分别为60.79%、42.82%及53.53%,合计占比超过50%,公司来源于中国中铁的毛利占比分别为63.27%、39.26%及45.12%。

“高铁电气的业务或者说市场占有率应该说是相对稳定的,国内的轨道交通建设基本被中国中铁和中国铁建垄断,这两家公司旗下都有各自配套的接触网产品及轨道交通供电设备研发、生产和系统集成产品生产企业。只要中国中铁拿下修建铁路的活,相应的配套肯定是给高铁电气,这是毋庸置疑的。”一位轨道交通领域资深投资人士直言。

根据高铁电气统计的2018年至2020年我国高铁及城轨市场供电设备招标及中标情况,以中标金额计算,公司在高铁接触网产品市场占有率约60%,在城市轨道交通供电设备市场占有率约50%。

但早期并非如此,这要从高铁电气最重要的资产——宝鸡保德利电气设备有限责任公司(下称“保德利”)说起。

保德利成立于2007年8月1日,股东为高铁电气(持股95%)、布诺米尤根尼奥公司(持股5%)。设立保德利是为了引进意大利布诺米公司300km/h及以上的高铁接触网产品技术。在此基础上,保德利消化吸收上述技术,并通过自主研发形成了自有技术,逐渐形成了国内同行业中规模较大、技术先进、品种齐全、市场覆盖面广的电气化铁路接触网产品及城市轨道交通供电设备研发、生产和系统集成产品供应商。

尔后,有了间接控股股东中国中铁的加持,高铁电气业绩高速增长。招股书显示,2018年—2020年,高铁电气营业收入分别为10.40亿元、12.87亿元和13.55亿元,同期归属于母公司所有者的净利润分别为7688.09万元、1.45亿元和1.64亿元。

与之形成鲜明对比的是,同处一地的竞争对手——陕西飞轮高铁装备股份有限公司2007年签署协议由下属合资子公司承接日本三和向其技术转让的接触网零部件产品等,2017年IPO折戟,加之股东资源有限,公司与高铁电气发展差距不断扩大。

不过,高铁电气亦有发展隐忧。

高毛利率不再

高铁电气的产品主要应用于铁路工程和城市轨道交通工程,盈利主要来自向客户销售自研、自产的产品。公司客户主要为各铁路局、铁路专线公司、铁路施工相关总包单位及各类城市地铁公司,通常以参与投标及竞争性谈判等方式向上述客户销售产品。公司的生产环节采取订单生产模式,根据与客户签订的销售合同确定生产安排,少量生产环节由外协厂商完成。

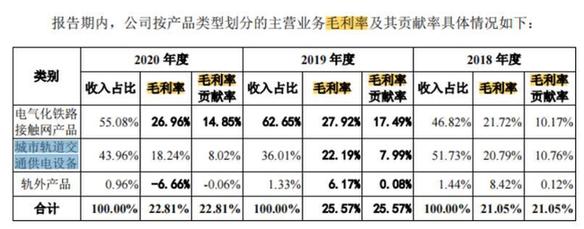

招股书显示,2018年—2020年,高铁电气主营业务毛利率分别为21.05%、25.57%和22.81%。报告期内,电气化铁路接触网产品销售收入占比逐年降低,但城市轨道交通供电设备销售占比逐年增加。

电气化铁路接触网产品的毛利率显然高于城市轨道交通供电设备。因此整体毛利率也在下降。

报告期内高铁产品的毛利率分别为25.64%、33.03%和32.79%;非高铁产品毛利率分别为15.04%、18.56%和15.16%。高铁电气称,其高铁产品技术先进,行业壁垒较高,具有较强市场竞争力,因此高铁产品毛利率相对更高;250km/h以下铁路产品由于市场竞争较为激烈,毛利率较低。

高铁电气所处行业的发展对国家相关产业政策的依赖性较强,受铁路及城市轨道交通投资建设的规模和速度影响较大。如果未来相关产业政策出现较大变化,将对公司的经营业绩产生影响。

“由于城市轨道交通投资巨大、公益性特征明显,部分城市对城市轨道交通发展的客观规律认识不足,对实际需求和自身实力把握不到位,存在规划过度超前、建设规模过于集中、资金落实不到位等问题,一定程度上加重了地方债务负担。”2018年7月13日,《国务院办公厅关于进一步加强城市轨道交通规划建设管理的意见》(国办发〔2018〕52号)印发。该意见给高速发展的城市轨道交通建设“降速”,同时该意见中将地铁、轻轨建设门槛大幅提高。

此后,陆续有兰州、烟台、衡阳等多个城市申报建设地铁、轻轨等城市轨道交通,被国家发展改革委员会等部门拒之门外。

“过去几年我国高铁和轨道交通高速发展,修建轨道交通给地方政府和企业造成不小的财政压力,而绝大多数轨道交通具有公益性,运营成本居高不下,更给地方带来不小的压力。”一位不愿具名的资深轨道交通行业人士直言,“有的地方的财力只够建一条地铁,但是一条地铁发挥的效用又不大,为了发挥地铁的效应不得不再多修几条地铁,这就造成财政紧张。为此,2018年国办发文给城市轨道交通降降温是对的。”

“城市轨道交通每公里造价7到10个亿,而高铁每公里成本3至5个亿,但是每条高铁长度远大于城轨,这就造成总体投资高铁要高于城轨。”上述人士直言,“众所周知,国内挣钱的高铁也就京沪线等少数线路,其他基本不挣钱,建设越快负债越多。目前我国铁路在保证八纵八横的前提下,其他地方铁路网完善应与当地财政相匹配。”

对此,一位轨交上市公司高管在接受《经济参考报》记者采访时表示,近年来,高铁投资放缓,城轨市场高速发展,很多此前市场集中在铁路领域的轨交装备公司纷纷布局城轨市场,由于后者市场化程度较高,因此竞争非常激烈,相关业务的毛利率大幅低于铁路市场。

缓解债务压力

值得注意的是,中国中铁此次分拆上市,或许另有图谋。

财报显示,2018年—2020年,有息负债方面,中国中铁期末全部债务持续增长,年均复合增长14.82%;截至2020年底,公司全部债务3174.76亿元,较上年底增长10.95%,其中,短期债务占49.07%(1558亿元),长期债务占50.93%(1616.76亿元)。2018年—2020年,中国中铁期末资产负债率、全部债务资本化比率、长期债务资本化比率持续增长,截至2020年末,上述三个指标分别为73.90%、50.34%、34.05%,整体债务负担较重。

从债务期限来看,2021年—2022年,公司每年待偿债务规模均在1500亿元左右。然而,这些债务大多集中在中国中铁旗下各子公司。

招股说明书显示,2018年—2020年,高铁电气期末负债总额分别为12.96亿元、12.51亿元和14.21亿元,主要由短期借款、应付票据、应付账款和其他应付款等组成,公司期末合并报表口径的资产负债率分别为74.33%、66.64%和 66.47%。公司流动比率分别为1.19倍、1.30倍和1.33倍,速动比率分别为0.90 倍、0.84倍和0.86倍,公司流动比率和速动比例与凯发电气(300407.SZ)、中国通号(688009.SZ)、电工合金(300697.SZ)相比较低。

“高铁电气此次若成功IPO,将降低公司资产负债率,也在一定程度上能缓解母公司的财务状况,从而提高其融资能力。不过,由于中国中铁体量庞大,高铁电气IPO对公司自身资产结构改善和融资能力提高以及抗风险能力有着极大的影响。”资深会计师田先生分析称。

《经济参考报》记者注意到,国家发展改革委员会同有关部门和单位此前起草的《关于进一步做好铁路规划建设工作意见》要求,妥善处理存量债务,严格控制新增债务;通过多种渠道增加铁路建设资本金来源,同时全面开放铁路建设运营市场,深化铁路投融资体制改革,分类分步推进铁路企业股份制改造和优质资产上市。

招股说明书显示,高铁电气此次IPO拟募集7.83亿元,投向高速铁路接触网装备智能制造项目、轨道交通供电装备智慧产业园建设项目、研发中心建设项目及补充流动资金和还贷。其中,拟使用募集资金1.6亿元用于补充流动资金和偿还银行贷款,以降低公司资产负债率,降低财务成本,提升公司的财务稳健性,为后续发展提供资金支持。

高铁电气称,本次募集资金到位后,高铁电气的资产规模将有所增加,负债不会因本次募集资金相应增长,因此资产负债率水平显著降低。其财务结构将得到优化,财务稳健性明显提升,有利于提高其间接融资能力,降低财务风险,对于其后续发展具有积极作用。