从1949年至2019年70年间,中国经济发展实现了质的飞跃。物质生活的逐渐富足、消费能力的日益提高以及科技水平的不断进步,带来了百姓支付方式的巨大变革。从物质短缺时代的票证支付,到现如今引领全球的移动支付,支付的“符号”在不断演变。

这个不断演变的过程,构成了新中国70年的“钱史”。而在这个过程中,中国人“钱袋子”越来越鼓,买出了一个当今世界的第二大经济体。

计划经济时代:"票"比"钱"好使

说起最具中国特色和时代特点的支付方式,无疑就是曾经被广泛使用的各种“票证”了。

新中国成立初期,物资十分匮乏,粮食、蔬菜以及一些日用品不能像现在这样敞开供应。1953年,国家颁布《关于粮食的计划收购和计划供应的命令》,实行粮油计划供应,采取划片、定点、凭证供应办法;1954年3月,开始实行食油定量制度;1955年8月25日国务院会议通过《关于市镇粮食定量供应暂行办法》,1955年11月正式在全国使用粮票,同时印发油票;1957年7月开始印发肉票。

在当时的特定经济时期,老百姓买东西必须“凭票支付”,可以说,那时候的“钱”没有“票”好用,“票”比“钱”更好使。那时候的票大致分为“吃、穿、用”这三大类。吃的除了各种粮油票外,还有猪、牛、羊肉票,鸡鸭鱼肉票,鸡鸭蛋票,各种糖类票,各种豆制品票及各种蔬菜票等。穿的除了各种布票外,还有化纤票、棉花票、汗衫票、背心票、布鞋票等。用的有肥皂票、手纸票、洗衣粉票、火柴票、抹布票、煤油票、电器票、自行车票、手表票等。

粮票甚至曾经被誉为“第二货币”。粮票发行的品种很多,有全国通用粮票、军用粮票、省级粮票、市县级粮票、乡镇粮票等,加起来有数十万种。

各种粮票的尺寸千差万别,其形式有横式,也有竖式、齿状和正方形。有的粮票与10元人民币大小相同,而有的粮票只有1平方厘米大小。面额大的粮票在千斤以上,面额小的仅为一钱以下。计量单位从旧秤市制到最新的千克制,应有尽有。

在全国城镇配给供应粮油的票证制度,是我国计划经济时代的特殊产物,一直延续至1993年,购货本、副食本和每月分发的粮票、油票、肉票、蛋票等才宣布正式废除,凭票支付的计划经济时代正式结束。

曾经的标配:"现钞+存折"

而说起在70年的历史长河中占据主体地位的支付方式,毫无疑问还是“现钞”,而“人见人爱”的人民币,实际上比新中国还“年长”一岁。从1948年中国人民银行成立至今,人民币共发行了五套。在这71年间,我国统一的货币制度不断巩固完善,人民币品种不断丰富,货币印制流通和防伪机制不断健全。

1948年12月1日,中国人民银行成立并发行第一套人民币,共12种面额62种版别。最小面额为1元,最大面额为50000元。50000元也是人民币史上币值最大的一种。

而1分,是目前五套人民中面值最小的,出现在第二套人民币中。

与此同时,在第二套人民币中还发行过我国历史上仅有的3元面值的现钞。

伴随着国民经济的发展进步,人民币的质量也实现飞跃。目前我们使用的人民币是自1999年10月1日开始发行的第五套人民币。第五套人民币在券别结构、钞票材质、制版印刷、机读性能及防伪措施等方面都实现了与国际接轨。

自今年8月30日起,2019年版第五套人民币也正式发行了,新版人民币在票面设计上,色彩更加鲜艳亮丽;在防伪技术上,已达到国际一流水平;在流通性上,质地和公众体验也更好。值得注意的是,实际上现在生产人民币的工序已经非常先进,配备了在线、离线质量检测系统,采用人工检查、机检控制相结合的方式,确保每一张产品的精美品质。因此,基本上不太可能有残次品出厂并到达老百姓的手上。

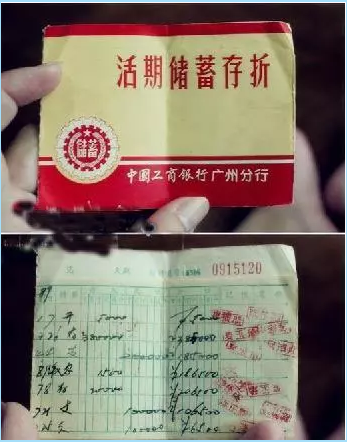

在现金时代,存折的使用也越来越普及。很多单位支付给员工的工资,都是直接转到员工的银行账户上,而员工通过存折来查询每一笔收支,十分方便。上世纪八十年代的存折大体上只是对折的单层纸,只是存折的颜色会不一样,都有一些类似“储蓄”的字样,存折上的业务也需要手写。

而到了上世纪九十年代,大多存折由原来的对折式改为三折式,存折背后加了黑色磁条,为了适应电脑操作,此时的存折已由过去手工填写改为电脑打印。

近些年,伴随着银行卡的普及,存折渐渐的退出历史舞台,很多银行不再提供存折,而只提供对账单。不过,还是有很多老年人依然怀念和习惯那个使用存折的年代。

接轨国际:全民“刷卡”时代到来

时间行至1978年,伴随着改革开放的春风,国人的刷卡支付时代渐行渐近。

“信用卡”算是泊来品,20世纪70年代,信用卡支付在欧美等国家得到了普及应用。1976年Visa完成了更名,MasterCard在1979年已启用,而此时的国人,对“信用卡”的认识还是一片空白。在1979年,来华的国外客商普遍面临一个问题——国外广泛使用的信用卡无法在中国进行支付。因此在1979年8月,中国银行广东省分行与香港东亚银行签订代理东美信用卡业务协议,并在广交会上开始办理信用卡受理业务,这种当时十分先进的支付方式也随之进入中国。而从1980年开始,中国银行主要分行陆续与国外银行和信用卡组织签约,并与多个商家建立特约商户关系,使国外信用卡在中国可以直接刷卡消费。

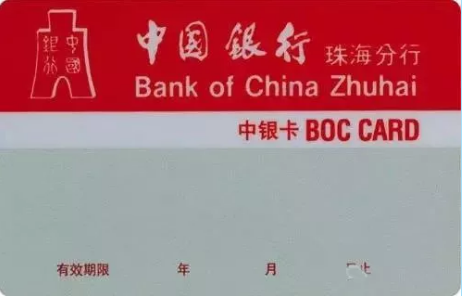

而真正意义上的中国首张信用卡诞生于上世纪八十年代。中国银行珠海分行一位员工赴香港探亲时,对香港使用信用卡支付结算方式进行了考察,并将相关资料带回珠海。1985年6月,中国银行珠海分行发行了中国第一张人民币信用卡——中银卡。

不过这张卡还不算是“真正”的信用卡,只能被称为“准贷记卡”:消费者使用时须预存一定金额的备用金,当账户内备用金余额不足时,持卡人才可在发卡行规定的信用额度内透支消费,且每次刷卡前需打电话到银行核实信息。而中银卡的发行,对银行业造成了很大的影响,随后其他银行也开始发行自主品牌的信用卡。

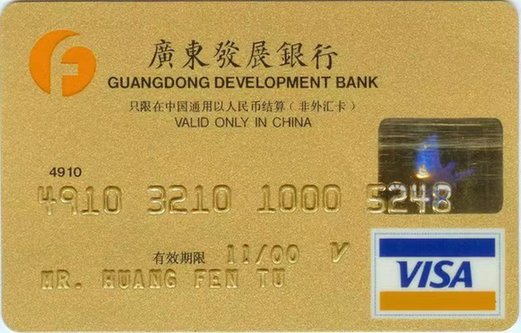

1995年广发银行参照国外信用卡标准发行了第一张人民币贷记卡,开创了我国信用卡发展的新时代。

在上世纪90年代,多个银行已经发行了自主品牌的信用卡,但是由于国内银行无法实现互联互通,不能跨行刷卡,早期大型商户都存在着“一个收银柜台摆放了多家银行POS机”的“壮观”现象,为收银员增添了刷卡的麻烦。在这种背景下,1993年6月国务院启动了以发展我国电子货币为目的、以电子货币应用为重点的各类卡基应用系统工程——金卡工程,而其关键点之一就是银行卡“联网通用”。而伴随着“金卡工程”逐步深入,全国银行卡联合组织也应运而生。2002年3月26日,中国银联在上海成立,并推广普及银联卡。银行卡得以跨银行、跨地区和跨境使用。

时至今日,银行卡支付已经非常普及。根据央行披露的数据,截至2019年二季度末,全国银行卡在用发卡数量79.78亿张,全国人均持有银行卡5.72张。

支付市场容量越来越大,银行卡清算市场也越来越开放,吸引了更多国际支付巨头的参与。2018年11月,美国运通与国内金融科技服务公司连连数字共同合资成立的连通(杭州)技术服务有限公司已经获批筹备银行卡清算机构。MasterCard也已经与网联合资成立了万事网联信息技术(北京)有限公司,并向央行申请银行卡清算业务牌照。Visa也在积极向央行申请境内人民币清算业务牌照。这些境外清算机构进入中国市场,将带来新的理念和思想,支付市场将呈现出百花齐放局面。

移动支付时代:一部手机走天下

随着时间跨过千禧年,电子商务迎来“春天”, 人们的支付方式也开始发生巨变。从最初的网上支付,到二维码扫一扫,到NFC支付碰一碰,再到刷脸支付“蜻蜓飞”“青蛙跳”……

2003年,淘宝网横空出世。同年,淘宝网推出第三方支付工具“支付宝”。2003年10月,在日本横滨留学的崔卫平将一台九成新的富士数码相机,以750元的价格放到了当时的淘宝网上出售。当时此款相机在国内的售价是2000元左右,因为性价比极高,信息发到淘宝网上不久就有用户欲购买。于是,两个小时之后,支付宝历史上第一笔交易诞生了。崔卫平也成了支付宝的第一个用户。

2011年,支付宝又推出一项重磅业务——扫码支付。

二维码的出现是支付发展史上的又一个里程碑。随着二维码的大量使用和普及,人们正式开启了“移动支付时代”。2013年,微信5.0版本发布,新增了微信支付功能,正式向支付宝发起挑战。2014年,很多人记忆深刻的那场春节红包大战,凭借这一战,微信支付份额迅速逼近支付宝。

如今,扫码支付已经基本全面覆盖了人们出行、就餐、购物等消费场景。人们出门甚至不用携带现金,只需要拿着一部手机,就能走遍大街小巷,也省去了找零等繁琐的流程,支付方式更加高效便捷。

独立第三方调查机构数据显示,截至2018年,我国移动支付用户规模达5.83亿,年增长率为10.7%,在手机网民中的使用比例为71.4%。网民在线下消费时使用移动支付的比例由达67.2%。

2017年,移动支付届的新兴力量——银联云闪付“闪亮登场”。云闪付可以实现绑定消费者的所有银行账户,而不会产生跨行的复杂性。2018年,银联推出“碰一碰”功能,即通过NFC手机读取NFC标签进而完成支付。数据显示,目前,云闪付APP累计注册用户突破1.6亿。全国范围内已有逾8000家菜场、逾55万家餐饮商户、近20万家便利店超市开通银联移动支付服务。

中国的移动支付品牌也走向了国际。如今,微信支付、支付宝等的跨境支付都可以实现境外人民币“直接”交易。即在境外购物不需兑换外币,在接入微信支付、支付宝的门店购买商品或服务时,可以直接通过收银员扫二维码实现消费,收款时自动换算成人民币支付。

数据显示,如今中国出境游客使用移动支付的交易额占总交易额的32%,首次超过现金支付。近七成中国游客到境外已习惯用手机付款。

尽管中国的移动支付应用已经领先世界,但技术的更新迭代从未结束。当我们还在感叹,扫码支付、拍一拍带给我们的便捷时,刷脸支付等生物识别支付逐渐进入了公众的视野。2018年12月,支付宝刷脸支付设备“蜻蜓”横空出世。2019年3月微信发布刷脸支付设备“青蛙”。

值得一提的是,伴随着非银行支付机构交易业务规模快速成长,支付机构与银行间的“直连”也带来了资金流向监控困难等风险和挑战引发各界关注。

按照互联网金融风险专项整治工作部署,2016年10月,人民银行着手组建非银行支付机构网络支付清算平台,并于2017年3月底启动试运行。网联清算平台主要处理非银行支付机构发起的涉及银行账户的支付业务,是我国金融基础设施的重要组成部分。

可以说网联自其诞生之初就肩负起支撑网络支付行业持续健康发展,进一步促进小额、便民支付业务繁荣的重任与使命。截至今年9月,已接入网联平台的市场主体包括466家商业银行和125家支付机构。2019年上半年,网联平台累计处理交易1631.86亿笔,金额112.35万亿元。从单日处理金额和笔数看,目前网联平台日均交易超过10亿笔。而交易处理峰值方面,2018年“双十一”网联平台的跨机构交易处理峰值超过9.2万笔/秒,已成为全球最大清算体。

70年弹指一挥间,但支付方式的变革远未结束。在数字化的时代,真正的数字货币正渐行渐近。从2014年至今,我国央行数字货币(DC/EP)的研究已经进行了五年。根据日前央行人士透露的信息,央行数字货币已经呼之欲出。

未来,一场场令人憧憬的新的支付变革,还将继续下去……

(备注:部分文字素材和图片来自公众号《老董聊卡》)