银行业理财登记托管中心日前发布《中国银行业理财市场年度报告(2023年)》(简称“报告”)。报告显示,截至2023年年末,银行理财市场存续规模为26.80万亿元,全年累计新发理财产品3.11万只,募集资金57.08万亿元,理财产品投资者数量增至1.14亿个,为投资者创造收益6981亿元。

多家市场研究机构认为,2023年银行理财规模回升,投资者数量持续增长,产品应对市场冲击能力增强,整体运行更加平稳。

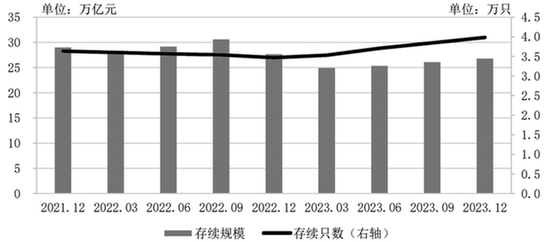

规模修复至26.8万亿元

整体看,银行理财市场规模修复至27万亿元附近,较2023年6月末明显增加。

报告显示,2023年,全国共有228家银行机构和31家理财公司累计新发理财产品3.11万只,累计募集资金57.08万亿元。截至2023年末,全国共有258家银行机构和31家理财公司有存续的理财产品,共存续产品3.98万只,较年初增加14.86%;存续规模26.80万亿元。分机构类型来看,截至2023年末,理财公司存续产品数量和金额均最多,存续产品只数1.94万只,存续规模22.47万亿元,较年初上升1.01%,占全市场的比例达到83.85%。

银行业理财登记托管中心去年8月披露的数据显示,截至2023年6月末,银行理财市场存续规模为25.34万亿元,较2022年末的27.65万亿元减少超2万亿元。

回溯2023年全年规模变化,中金公司表示,2023年理财行业整体呈现先抑后扬的发展趋势。一季度,受到债市负反馈的影响,部分锁定期较长的理财产品到期/开放后仍有相当资金流失;同时,2023年商业银行信贷投放更为前置,一季度贷款与存款增量占全年增量的比例均超往年,导致新增零售客户资金更多流向定期存款而非理财。截至2023年一季度末,理财行业规模较年初降低2.7万亿元至25.0万亿元。进入二季度,随着债市的快速修复,理财赎回压力逐步缓释,同时叠加商业银行定期存款利率下调,理财行业整体呈现筑底企稳复苏态势。4月份以来理财行业规模累计增长1.8万亿元,其中四季度理财行业环比增长0.7万亿元。

光大证券认为,随着估值韧性的提升,理财应对市场冲击能力增强,整体运行更加平稳。例如去年9月资金债券市场震荡调整加剧,但随着理财估值韧性与负债端稳定性的提升,叠加央行通过降准、MLF增量续作等方式维稳资金面,局部产品的阶段性赎回压力并未进一步传递至整体负债端并强化为负反馈,总规模相对稳定。

不过,银行理财仍未夺回资管市场规模第一的“宝座”。中国基金业协会最新数据显示,截至2023年12月底,境内公募基金资产净值规模达27.60万亿元。

理财产品存续情况

数据来源:银行业理财登记托管中心

投资者数量达1.14亿

2023年理财产品投资者数量持续增长。报告显示,截至2023年末,持有理财产品的投资者数量达1.14亿个,同比增长17.84%。其中,个人投资者数量新增1686.29万个,机构投资者数量新增38.65万个。从结构上看,截至2023年末,理财市场仍以个人投资者为主,数量为1.13亿个,占比98.82%;机构投资者数量占比略有提升,数量为134.60万个,占比1.18%。

收益方面,2023年,理财产品整体收益稳健,累计为投资者创造收益6981亿元。其中,银行机构累计为投资者创造收益1739亿元;理财公司累计为投资者创造收益5242亿元,同比增长0.85%。2023年各月度,理财产品平均收益率为2.94%。

报告还显示,截至2023年末,风险等级为二级(中低)及以下的理财产品存续规模为24.87万亿元,占比92.80%;风险等级为四级(中高)和五级(高)的理财产品存续规模为0.19万亿元,占比0.71%。理财产品资产配置以固收类为主,投向债券类、非标准化债权类资产、权益类资产余额分别为16.45万亿元、1.79万亿元和0.83万亿元,分别占总投资资产的56.61%、6.16%和2.86%。

中金公司表示,2023年理财投资者风险偏好进一步趋于保守。截至2023年末,风险偏好为一级保守型的投资者数量占比为17.4%,较年初提升2个百分点;风险偏好为二级至五级的投资者数量分别占比34.0%、27.6%、16.4%和4.7%。

“理财全年平均收益率2.94%,比价效应下,有助于缓释部分储蓄定期化压力。”光大证券认为,2023年理财各月度平均收益率中枢为2.94%,12月有明显翘尾。展望2024年,银行业息差持续承压运行背景下,进一步压降银行体系负债成本势在必行,在此背景下,以银行理财为代表的存款替代类产品吸引力边际增强。

业内竞争或进一步加剧

普益标准近日发布的报告显示,截至2023年年底,不同类型机构理财规模增长不一,呈明显分化之势。国有理财公司尚未完全从“负反馈”阴影中恢复,同比下跌8.5%。相比之下,股份行与城商行紧跟投资者风险偏好下行特征,顺势调整理财产品货架,着重布局产品质量高的低波稳健产品,同时加速开放生态构建,理财规模分别同比增长9.4%和1.8%。

光大证券研究表示,据普益数据,2023年末,共有10家理财公司规模突破1万亿元,其中,兴银、招银两家超2万亿元。四大行理财子较年初降幅均超1000亿元,交银逆势增长1400多亿元,或受益于代销渠道扩张力度相对更强;股份行整体表现较好,兴银、信银、光大、平安等较年初增量均超1000亿元。展望2024年,随着理财子机构争相布局低波稳健产品线,产品同质化特征将更加凸显,产品收益率缺乏相对吸引力背景下,理财机构间的竞争或进一步加剧。

有市场研究机构认为,理财公司仅依赖母行品牌已难以适应市场和行业的发展动向,必须打造具有独特特色和深入人心的理财品牌,以提升品牌认知度,并吸引更广泛的客户群体。

“构建具有个性化特征的产品品牌,已成为理财公司实现差异化竞争和构筑品牌‘护城河’的关键策略。”普益标准指出,例如兴银理财发布公司吉祥物“财之道”,并围绕吉祥物“财之道”整合升级其“八大核心+三大特色”产品体系,此外,“财之道”还有11款延展设计分别对应11个产品系列,通过各具风格的形象装扮和场景来帮助投资者识别每个产品系列的投资策略和风险属性;民生理财持续丰富“民生竹”特色的“富贵鑫荣、金银玉翠、锦绣祥瑞”等产品品牌,“华、金、银、玉”等九大产品线,为投资者提供多资产、多策略、多元化理财服务;华夏理财秉持“品牌向上”的核心宗旨,不断突出其“ESG投资”的业务特色,积极发布ESG前沿研究成果,提升公司ESG品牌市场影响力。