11月22日,上交所科创板上市委召开会议,审议通过了广州慧智微电子股份有限公司(下称“慧智微”)的首发申请。按照计划,慧智微本次拟公开发行股票不超过1.33亿股(不含采用超额配售选择权发行的股票数量),使用募集资金15.04亿元,分别用于芯片测试中心建设、总部基地及研发中心建设和补充流动资金。

《经济参考报》记者注意到,慧智微毛利率水平远低于同业可比公司,通过打价格战来抢市场的策略虽使其营收增长较快,但公司连年亏损。面对当前下游需求急剧萎缩,慧智微2022年以来业绩下滑明显,前三季度营收同比下滑逾三成,未来持续盈利能力存疑。

靠打价格战抢占市场

招股书显示,慧智微是一家为智能手机、物联网等领域提供射频前端的芯片设计公司,主营业务为射频前端芯片及模组的研发、设计和销售。公司产品包括5G模组和4G模组,主要应用于手机和物联网领域。

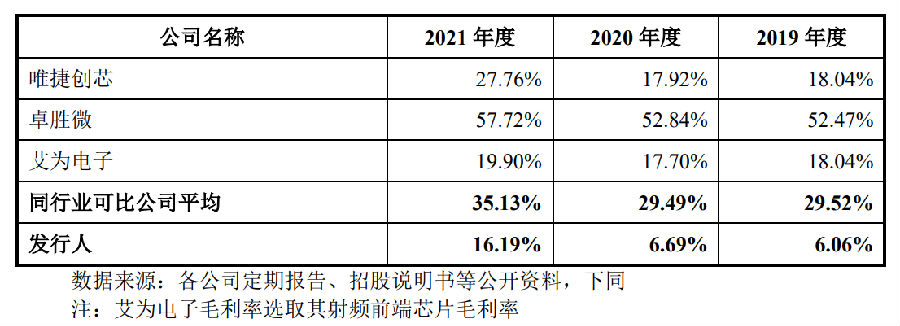

报告期(2019年、2020年及2021年,下同)内,慧智微的营业收入分别为6042.74万元、2.07亿元和5.14亿元,年均复合增长率高达191.64%;公司综合毛利率分别为6.06%、6.69%和16.19%,虽呈上升趋势,但远低于同行业可比公司29.52%、29.49%和35.13%的平均水平。

图1:同行业可比公司毛利率水平 数据来源:各公司定期报告、招股书等

分产品来看,4G模组是慧智微营收快速增长的“大功臣”,近三年贡献的营业收入分别为6042.74万元、1.60亿元和3.27亿元。随着公司主要应用于手机领域的5G模组于2020年开始规模量产,4G模组的营收占比虽然由2019年的100%下滑至2021年的63.65%,但依旧是公司最重要的营收来源。

不过,慧智微4G模组的毛利率水平大幅波动,甚至出现毛利率为负的情况。招股书显示,2019年至2021年,公司4G模组的毛利率分别为6.06%、-6.49%、4.73%。

“产品毛利率过低表明公司采取的是低价倾销策略,若出现负毛利率,说明公司是赔本赚吆喝,不为赚钱只为抢占市场。”一位资深行业人士指出,在市场竞争比较激烈时,往往会出现价格战,但这不是长久之计。

《经济参考报》记者注意到,慧智微毛利率异常的情况也引发监管关注,上交所在多轮问询中问及公司毛利率相关问题。比如在第三轮审核问询中,上交所就要求慧智微说明以低毛利或负毛利拓展市场增加收入的情形是否符合行业惯例。

公司解释称,所处细分领域行业市场规模较大,国内参与者较多,且竞争呈现白热化趋势。目前在资本的支持下,众多初创型企业或新进入者为了扩大市场份额、抢占客户资源,采用价格竞争方式,打乱了市场价格体系和供应链。因此,公司为了适应行业内的竞争现状,拓展市场份额,积累品牌效应,对4G模组采用了较为低价的定价策略,具有商业合理性。

不过,慧智微也指出,短期内,去库存周期下国产射频前端市场竞争存在加剧趋势,公司成熟产品存在价格下调、毛利率持续下降的风险。长期来看,若因公司产品市场竞争格局发生变化、抢占市场份额导致销售价格持续下降,或者在头部手机品牌客户的5G项目拓展不及预期且仍需以低价销售4G模组的方式维系客户关系,可能导致公司毛利率水平波动甚至存在下降或者未来提升不及预期的风险,对公司盈利能力产生不利影响。

业绩存继续下滑风险

事实上,低价策略并未给慧智微带来较好的利润回报。招股书显示,2019年至2021年,公司归母净利润连续三年亏损,分别为-7887.52万元、-9619.15万元和-3.18亿元。

慧智微对此解释称,公司收入规模达到较高水平需要一定时间,持续的研发投入也较大。另外,报告期内因股权激励等原因确认的股份支付费用较大,扣除股份支付费用后的净利润分别为-6829.42万元、-8058.94万元和-5489.55万元。

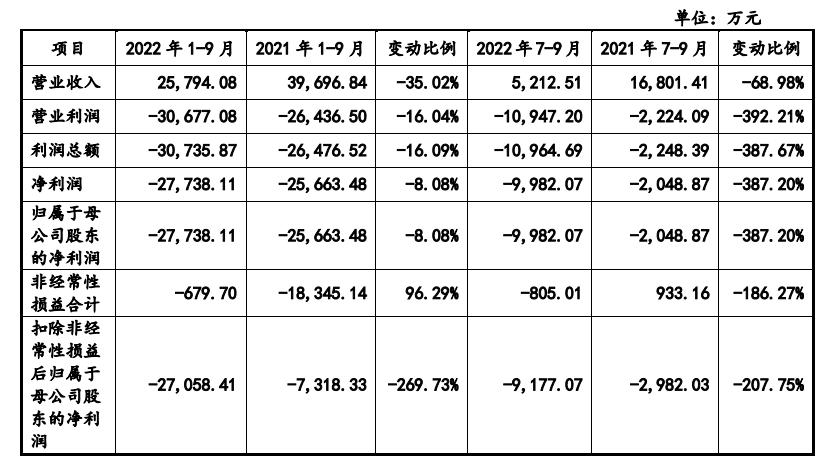

值得注意的是,今年以来,慧智微的业绩出现了一定程度的下滑。2022年1月至9月,公司经审阅的营业收入为2.58亿元,较去年同期下滑35.02%。其中,公司上半年的营业收入为2.06亿元,同比下滑10.11%;7月至9月的营收为5212.51万元,同比下滑68.98%。

图2:慧智微2022年以来业绩 数据来源:公司招股书

除营收加速下滑外,公司的亏损幅度也在加大。招股书显示,今年1月至9月,公司归母净利润为-2.77亿元,较去年同期亏损扩大8.08%;扣非后归母净利润为-2.71亿元,亏损同比扩大269.73%。今年7月至9月,公司归母净利润和扣非后归母净利润分别为-9982.07万元、-9177.07万元,亏损幅度较上年同期分别扩大387.20%、207.75%。

“智能手机市场和物联网市场的需求转弱,存在一定的库存消化压力,这对射频前端行业的整体发展影响较大。”前述行业资深人士告诉记者,尤其是手机行业,在苹果、三星等各大厂商纷纷“砍单”的情况下,包括慧智微在内的上游供应商不得不集体面对需求萎缩、业绩下滑的困境。

根据IDC数据,2022年前三季度全球智能手机出货量同比下滑9.1%,其中安卓系智能手机出货量同比下滑11.0%。慧智微表示,公司所处行业及下游应用市场进入去库存周期,短期内下游客户的新产品推出需求、芯片采购需求减少,从而导致射频前端行业出现阶段性下滑。

结合行业发展趋势及公司实际经营情况,慧智微预计,2022年全年可实现营业收入为3.12亿元至3.63亿元,较2021年下滑39.37%至29.31%;归母净利润为-3.71亿元至-3.39亿元,同比下滑16.61%至6.62%;扣非后归母净利润金额为-3.68亿元至-3.49亿元,同比下滑147.18%至134.18%。

目前,慧智微下游应用领域的终端需求仍面临较大的去库存压力,而且本轮去库存周期的结束时间存在不确定性。若上述因素持续恶化,导致下游应用市场需求增长不及预期、终端品牌客户出现普遍性业绩下滑,对慧智微已有重点客户项目的销售、新产品和新客户导入进度及新订单获取等产生进一步不利影响,公司将面临经营业绩增长不及预期甚至业绩存在大幅下滑的风险。

何时实现盈利引关注

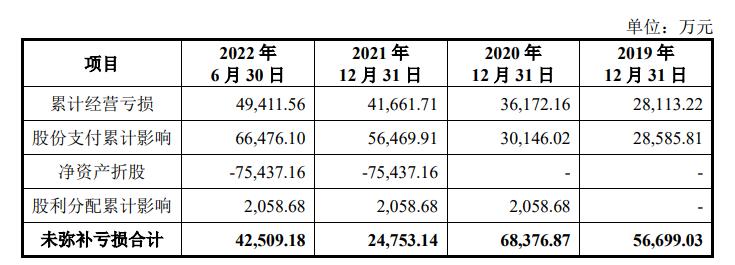

连年亏损之下,慧智微累计的未弥补亏损也较大。招股书显示,截至2022年6月30日,公司未分配利润金额高达-4.25亿元,且慧智微预计在未来一定期间内未弥补亏损将继续扩大。

图3:公司未分配利润构成 数据来源:公司招股书

值得注意的是,若未来一定期间内仍无法盈利且持续存在未弥补亏损的风险,无法保证未来几年的利润分配,慧智微即使上市也可能面临退市的风险。因此,公司何时能够实现盈利,成为市场关注的焦点。

慧智微在招股书中称,随着下游终端客户射频芯片库存降到合理水位,采购需求将得到逐步复苏,5G渗透率提升和射频前端国产替代需求还将持续。基于对芯片设计行业未来市场总体变化趋势的判断,结合公司主要产品升级迭代情况、市场地位提升及客户拓展情况,公司未来有望继续维持收入增长。随着公司的盈利能力逐步提升,实现扭亏为盈具有客观性和可行性。

不过,这一目标并不容易实现。根据慧智微的推测,在实现5G模组收入占比提升到60%至70%区间、毛利率达到30%至33%区间等一系列假设条件的前提下,预计公司在收入超过13亿元时可以实现盈亏平衡。

今年上半年,公司5G模组收入占比和毛利率均不升反降。招股书显示,2021年度和2022年上半年,慧智微5G模组收入占比分别为36.13%、34.94%,毛利率分别为36.19%、25.30%。营收方面,乐观估计2022年全年可实现收入3.63亿元,保守估计则只有3.12亿元,均与13亿元的盈亏平衡线相距甚远。

《经济参考报》记者注意到,公司对盈亏平衡的判断也引发监管部门质疑。在11月22日召开的科创板上市委审议会议上,上市委对慧智微提出了两点需进一步落实的事项:一是就公司达到盈亏平衡点的相关判断并说明其合理性;二是结合公司5G技术的先进性、重点客户、在手订单及行业周期等因素,充分披露潜在的经营风险。