自提交上市申请以来,生命科学实验与检测耗材生产企业浙江硕华生命科学研究股份有限公司(下称“硕华生命”)IPO进展颇受关注,公司拟募集4.32亿元,用以投入高端实验与检测耗材生产基地建设项目、总部及研发中心建设项目及补充流动资金。

深交所官网近日发布的信息显示,硕华生命已回复首轮审核问询。在此轮问询中,公司对产品及业务成长性、研发及创业板定位、毛利率、客户等23个问题进行了答复,但公司最终能否顺利过关尚存悬念。

业绩增长持续性备受关注

硕华生命成立于2006年12月,是一家深耕于生命科学服务领域,提供生命科学实验与检测耗材的高新技术企业,产品涵盖生物样本库、细胞培养、体外诊断及微生物检测等耗材及部分配套仪器。

成立初期,硕华生命主要从事体外诊断类耗材的研发生产;2009年至2016年,公司进入稳步成长期,成功进入VWR(VWR International及其关联企业)供应商体系。2016年以来,公司步入快速发展阶段,也开始进军资本市场,其中,公司于2016年8月在新三板挂牌,2020年12月摘牌;2022年3月,公司申报创业板IPO被受理。

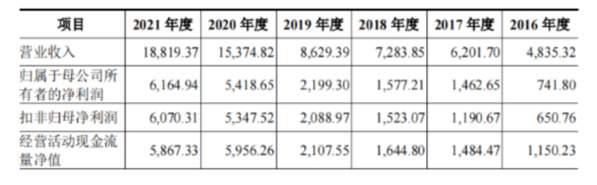

值得一提的是,硕华生命2020年以前业务规模相对较小,营收规模尚未突破亿元,归母净利润规模也长期维持在2200万元以内。据披露,2016年至2019年,公司营收分别为0.48亿元、0.62亿元、0.73亿元和0.86亿元,归母净利润依次为741.80万元、1462.65万元、1577.21万元和2199.30万元。而近两年来,受外部因素影响,硕华生命部分检测产品增长较快,公司业绩随之大幅增长,2020年至2021年,公司营收分别为1.54亿元、1.88亿元,归母净利润依次为5418.65万元、6164.94万元。

图1 硕华生命新三板挂牌至今主要财务数据(单位:万元) 图片来源:公司首轮问询回复

这也引发了监管对其业绩增长持续性的担忧,在首轮问询中,深交所要求硕华生命“结合新三板挂牌期间主要财务数据,2020年之前业务规模较小等情况,说明公司成立时间较长、业务规模增长缓慢的背景和原因,公司核心竞争力与国内外竞争对手的对比情况,公司业绩大幅增长是否具有可持续性,并在招股说明书中充分揭示业务成长性相关风险。”

针对业绩大幅增长是否具有可持续性,硕华生命回复:“公司深耕生命科学耗材行业,在产品品类丰富度、精密成型技术和高端冻存管系列产品方面具有较强竞争力,客户认可度较高,业绩具有持续性。”

不过,硕华生命亦对其业务成长性相关风险进行了提示:2016年至2019年公司营业收入年均复合增长率为21.30%,2019年至2021年营业收入年均复合增长率为47.68%。尽管2019年至2021年公司业绩增长较快,但因一次性病毒采样管、微量巴氏吸管等检测产品带来的收入增长具有不确定性,公司未来业务发展面临业务成长性风险。

毛利率高于同业水平

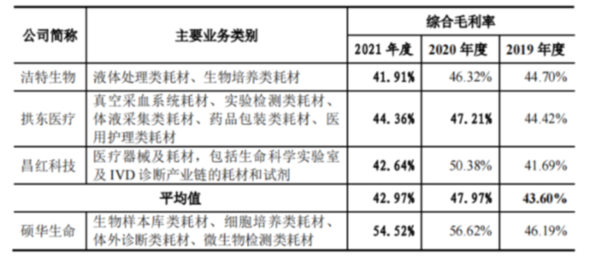

除了业绩增长持续性外,毛利率亦为外界关注重点。招股书显示,2019年至2021年(下称“报告期”),硕华生命综合毛利率分别为46.19%、56.62%、54.52%,主营业务毛利率依次为46.21%、56.62%、54.57%,整体呈现上升趋势。

与此同时,在招股书中,硕华生命将洁特生物、拱东医疗、昌红科技列为同行业可比上市公司(下称“可比公司”),报告期内,硕华生命综合毛利率不仅均高于同期可比公司水平,且从平均值看,报告期内可比公司综合毛利率平均值依次为43.60%、47.97%、42.97%,分别低出硕华生命同期综合毛利率2.59个百分点、8.65个百分点、11.55个百分点。

图2 硕华生命与同行业可比上市公司的综合毛利率对比 图片来源:公司招股书

较高的毛利率水平也引发了监管的重点关注,在首轮问询中,深交所要求硕华生命“结合竞争对手、同行业可比公司与公司在产品用途、技术参数及客户群体方面的异同,进一步分析说明公司产品毛利率远高于同行业可比公司毛利率,且变动趋势不一致的原因及合理性。”

针对毛利率与可比公司之间的差异,硕华生命解释称,公司2019年毛利率与可比公司接近,略有差异主要系产品品类、细分产品占比、下游客户类型等差异影响所致;公司2020年毛利率高于可比公司,主要系疫情爆发后,公司体外诊断类耗材巴氏吸管和一次性病毒采样管用于新冠检测,销售收入和毛利率较高,推动综合毛利率较2019年上升10.43个百分点;公司2021年毛利率高于可比公司,主要系随着疫情防控常态化以及市场上新冠检测产品供应量的增加,可比公司疫情相关产品收入占比、毛利率有所下滑,而公司多码合一冻存管竞争优势显著,其2021年收入占比及毛利率持续提升。

“综上所述,报告期内公司毛利率高于同行业可比公司且变动趋势不一致,主要系一方面同行业可比公司疫情相关产品收入占比、毛利率与公司存在差异;另一方面公司多码合一冻存管具备批量高效操作的优势,收入占比及毛利率持续提升,拉高了毛利率。”硕华生命表示。

单一客户销售占比较高

除了前述问题外,硕华生命还存在单一客户销售占比较高的风险。

招股书显示,报告期内,硕华生命对第一大客户VWR的销售收入分别为2339.62万元、1992.30万元、2485.33万元,占同期营收的比重依次为27.11%、12.96%、13.21%;与此同时,公司对VWR的销售毛利分别为838.15万元、689.70万元、688.88万元,占同期毛利总额的比重依次达21.03%、7.92%、6.71%,占比相对较高。

据悉,VWR成立于1852年,总部位于美国宾夕法尼亚州,是全球科学服务领域知名企业,为全球研究和实验提供品类丰富的产品与服务,2017年被全球知名试剂耗材企业Avantor收购。2009年1月,硕华生命与VWR的首次开展合作;报告期内,硕华生命主要通过ODM/OEM(根据品牌商提供的质量标准和技术规范进行贴牌生产,品牌商以其自有品牌在市场上进行销售)向VWR销售。

前述情况也引发了监管的重视,在首轮问询中,深交所要求硕华生命说明“公司对第一大客户VWR是否存在重大依赖,结合公司客户在其行业中的地位、经营状况、所在国家及地区贸易政策及国际局势变化对其业务影响等,说明公司业务稳定性与持续性是否存在重大不确定性风险。”

硕华生命则认为VWR对其收入和毛利的贡献整体降低,公司对其不存在重大依赖,业务稳定性与持续性不存在重大不确定性风险,其理由包括三方面:

首先,VWR为全球科学服务领域知名企业,经营实力较为雄厚。VWR具备全球范围优越的市场地位,经营实力较为雄厚,且为上市公司,相关经营情况具备透明度。其次,双方合作具有稳定性与持续性,鉴于VWR在全球科学服务领域的市场地位及经营规模,其采购需求较大;同时,通常而言,为保障供货的稳定性,VWR一般不会轻易更换供应商,双方未来合作具备稳定性和持续性。最后,VWR所在国家及地区贸易政策及国际局势变化对其业务影响较小。

不过,硕华生命亦表示,考虑到近年来国际贸易政策不断变化,可能对全球经济状况、贸易环境以及行业稳定发展造成一定不利影响,进而对公司的产品销售及回款等造成不利影响,公司可能面临经营业绩下滑的风险。

“公司在经过严格的供应商导入程序后进入了VWR的合格供应商名单,报告期内,双方合作不断深化,交易稳定。未来,如果公司出现重大质量事故、重大纠纷,进而不能持续符合VWR对合格供应商的评审,或者VWR的自身经营情况出现重大不利变化,将导致公司对VWR的销售额减少,公司面临经营业绩下降的风险。”硕华生命称。