最近,“个人征信报告现侮辱字眼”事件引发热议。5月26日,央行太原中心支行发布公告称,暂停晋商消费金融股份有限公司(下称“晋商消费金融”)征信系统查询权限。此前,监管部门曾两次约谈晋商消费金融。业内表示,晋商消费金融的问题暴露出信贷员职业道德风险与整个征信数据管理环节的漏洞。此次事件只是征信行业问题的缩影,非法查询个人征信、未借款但征信有借款记录、报送个人不良信息未履行告知义务等乱象在征信行业层出不穷。

分析指出,征信报告相当于消费者的“个人名片”,消费者要及时了解自身的信用状况,维护信用健康。

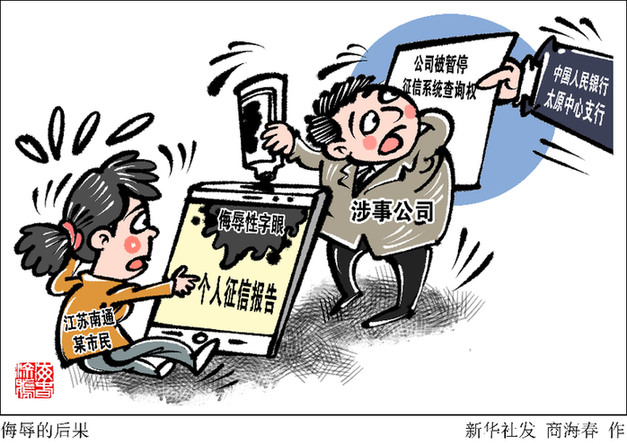

涉事公司征信权限被叫停

近日,江苏南通市民房女士在查询个人征信报告时发现,职业信息“工作单位”一栏中出现侮辱性字眼。经中国人民银行南通中心支行协调,目前作为信息报送方的晋商消费金融对该信息作出删除处理。

事件发生后,监管部门多次表示将严肃处理。5月26日,人民银行太原中心支行决定“从即日起暂停晋商消费金融征信系统查询权限”。此前,人民银行太原中心支行已在4月8日、5月25日两次约谈晋商消费金融,要求其“对错误信息立即予以更正”“切实履行征信信息采集报送主体责任”。

二度约谈后,晋商消费金融于5月25日晚,就房女士个人信用报告不当表述及对其所造成的影响,发布了公告。声明表示:一、因我公司在采集房女士信用报告相关信息时,审核把关不严,给房女士带来诸多困扰,为此我们郑重致歉。二、对于房女士的相关诉求,我公司一直与其保持积极沟通,责成专人妥善解决。同时,晋商消费金融表示,“今后,我公司将进一步严格客户信息审核,依法维护消费者权益。诚挚欢迎消费者和广大媒体对我公司进行监督”。

对于这一事件,全联并购公会信用专委会常务副主任刘新海对《经济参考报》记者表示,“个人征信报告现侮辱字眼”事件暴露出信贷员职业道德风险与整个征信数据管理环节的漏洞,一些侵犯消费者权益的新问题或将不断浮现。

今年年初央行发布的《征信业务管理办法(征求意见稿)》中,强调“个人信用信息采集务求谨慎”。信息提供者作为征信体系中的信息源头,提供信息的准确性和完整性直接影响信用主体的信用权益,信息提供者必须切实承担相关责任。

中关村互联网金融研究院首席研究员董希淼表示,金融机构有权限上传征信的相关信息,但并不意味着可以乱写信息。央行征信中心对如何在征信系统上传信息有明确规定,该事件显然是一种违规行为。同时也可以看出,相关金融机构的内控存在较大问题,员工素质和职业道德也有严重问题。

行业违规行为屡见不鲜

事实上,晋商消费金融的问题只是征信行业问题的缩影,非法查询个人征信、未借款但征信有借款记录、报送个人不良信息未履行告知义务、已还清欠款但征信显示逾期未清、征信信息错误等乱象在征信行业层出不穷。

据央行官网披露,多家银行都曾因个人征信管理不当受到处罚,其中既有国有行、股份行,也有村镇银行、农商行等农村金融机构。

例如,中国人民银行哈尔滨中心支行罚单显示,哈尔滨农村商业银行股份有限公司海城支行因未经同意查询个人信息,被处以罚款6万元。中国人民银行淄博市中心支行罚单显示,中国工商银行股份有限公司淄博分行存在未经同意查询个人征信信息的违法行为,被处以罚款21万元。苏尼特右旗农村信用合作联社因未履行不良信息告知义务,被中国人民银行锡林郭勒盟中心支行根据《征信业管理条例》第四十一条规定,处以1万元罚款。

裁判文书网相关判例也显示,不少银行、消费金融公司等均卷入过因个人征信产生的纠纷,主要原因包括用户经第三方平台偿还贷款后,金融机构未即时更新其征信信息;金融机构将个人不良贷款转让后,在不了解该笔贷款实际偿还进度的情况下,仍继续报送征信信息等。

刘新海表示,近年来随着个人征信信息的需求迫切,一些金融机构违规查询信用报告事件增多,一些不法分子调用身份信息查询信用报告的事情也时有发生。同时,随着征信业务监管的加强,处罚力度在加强,处罚事件的公示也在增多。

谨防监管“真空地带”

分析指出,征信报告相当于消费者的“个人名片”,消费者要及时了解自身信用状况,维护信用健康。同时,相关主管部门也要出台更加细致、执行性更强的规定,强化征信管理规范。

业内指出,当前,个人征信报告已成为个人在进行贷款等经济活动时重要凭证,在信用报告中,记录了个人借款合同履行等信息,是个人信用历史的客观记录,未来水电气、电话费、停车费等,也可能被纳入到个人征信报告中。

刘新海表示,个人信用报告在某种程度是个人金融身份的象征,直接影响着个人能否或者多大程度上享受金融服务,例如房贷、车贷和信用卡的使用,关系到个人切身利益,良好的信用记录不仅让个人生活方便,而且融资成本低。个人过往是否及时还款的记录和目前总的债务水平等因素都会影响个人信用价值的评估。“个人消费者要及时还款,合理计划自己的金融开支,同时也要经常查询个人信用报告,了解自己的信用状况,一方面保持信用健康水平,同时也防止身份被盗用等问题发生。”

刘新海还指出,个人消费者对于个人的征信问题,征信报告机构有专门的纠错服务热线24小时为老百姓服务,可以积极反映问题,进行沟通解决。

在董希淼看来,种种征信业违规行为也提醒金融机构要注意两方面问题,一方面要保证逾期、拖欠等信息及时准确上传,这是构建诚信社会、提高整个社会信用水平的重要手段;另一方面也要保护消费者包括名誉权在内的合法权益,建立相应的异议机制和惩戒机制。

同时,董希淼认为,不能仅仅依靠金融机构的自主自觉,相关主管部门也要出台更加细致、执行性更强的规定,加强对执行情况的检查督促,对存在的违规违法行为进行处罚。