东星医疗(301290.SZ)近日交出了其上市后的第二份年度“成绩单”。年报显示,2023年公司实现营业收入4.34亿元,同比下降1.89%;实现归属于上市公司股东的净利润0.97亿元,同比下降5.15%;实现扣非净利润0.68亿元,同比下降27.89%。

《经济参考报》记者注意到,东星医疗的扣非净利润已连续两年出现下降,盈利能力也连续两年下滑;从产品上看,尽管公司核心产品吻合器去年销售量大幅提升,但吻合器的相关销售收入与毛利率均在下降。值得一提的是,自上市以来东星医疗股价屡创新低,在业绩与股价双重压力下,公司部分原始股东甫一解禁就减持公司股份。

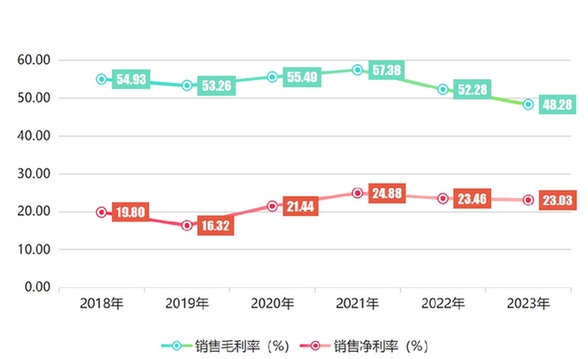

毛利率降至近六年最低值

年报显示,东星医疗2023年实现营业收入4.34亿元,同比下降1.89%;实现归属于上市公司股东的净利润0.97亿元,同比下降5.15%;实现扣非净利润0.68亿元,同比下降27.89%;此外,公司经营活动产生的现金流量净额为1.63亿元,同比增长72.39%。

《经济参考报》记者注意到,在公司2023年营收及归母净利润仅小幅下滑的情况下,东星医疗扣非净利润却下降近三成,同时公司非经常性损益金额合计为2906.76万元,同比增长263.74%,由此可见东星医疗2023年非经常性损益项目对公司利润贡献较大,在扣除非经常性损益后,公司净利润出现较大幅度下滑。

具体而言,对东星医疗利润产生增厚作用的非经常性损益项目主要包括两项,其中,计入当期损益的政府补助(与公司正常经营业务密切相关,符合国家政策规定、按照确定的标准享有、对公司损益产生持续影响的政府补助除外)项目金额为1570.12万元,同比增长176.63%;除同公司正常经营业务相关的有效套期保值业务外,非金融企业持有金融资产和金融负债产生的公允价值变动损益以及处置金融资产和金融负债产生的损益项目金额为1948.90万元,同比增长584.35%。

单季度来看,东星医疗业绩亦不理想。2023年第四季度,公司实现营业收入1.23亿元,同比下降1.42%;实现归属于上市公司股东的净利润0.26亿元,同比微增1.09%;实现扣非净利润0.18亿元,同比下降30.38%。

值得一提的是,除了业绩下滑外,东星医疗盈利能力也在持续下降。一方面,从销售毛利率看,同花顺iFinD数据显示,2018年至2023年,东星医疗销售毛利率分别为54.93%、53.26%、55.49%、57.38%、52.28%和48.28%,毛利率已连续两年出现下降,且从数值上看已降至近六年来最低值;另一方面,从销售净利率看,2018年至2023年,东星医疗销售净利率依次为19.80%、16.32%、21.44%、24.88%、23.46%和23.03%,最近两年销售净利率亦在持续下降。

核心产品终端价格存大幅下降风险

年报显示,东星医疗主要从事以吻合器为代表的外科手术医疗器械的研发、生产和销售,公司自主研发生产的主要产品包括腔镜吻合器、开放式吻合器、吻合器零部件、外科手术设备等;代理销售的医疗器械产品按照类别可分为医疗设备类和低值耗材类。

其中,吻合器属于医疗器械中的高值耗材医疗产品,系东星医疗的核心产品,但受带量采购等因素影响,其吻合器产品的终端价格存在大幅下降的风险。

东星医疗近六年销售毛利率、销售净利率(%)

数据来源:同花顺iFinD

据悉,2020年11月20日,国家医疗保障局发布《关于开展高值医用耗材第二批集中采购数据快速采集与价格监测的通知》,第二批医用耗材清单中包括吻合器等高值耗材。

截至2023年12月31日,渝黔滇豫四省联盟、江苏等八省市联盟、北京等18省市联盟、广东省联盟、山东等四省联盟、福建等15省市联盟、广州等13地市联盟等陆续开展涉及吻合器、穿刺器等医用耗材的带量采购。

东星医疗称,带量采购产品通常采用价格竞标模式,为降低产品落标的风险,各竞标企业往往倾向于“以价换量”,公司吻合器产品的终端价格存在大幅下降的风险。中标品种终端价格的下降,可能会导致公司出厂价出现较大幅度下滑,需要通过在中标地区销量的提升弥补销售价格和毛利率下降带来的不利影响。公司产品中标后,存在销量提升无法弥补销售单价下降进而对公司盈利能力造成不利影响的风险。与此同时,吻合器生产厂商在面临终端产品降价的压力时,可能会向上游供应商传导,因此,公司吻合器零配件业务存在因销售价格下降影响公司盈利能力的风险。

值得一提的是,前述影响已在东星医疗年报中显露端倪。《经济参考报》记者注意到,2023年东星医疗吻合器及吻合器零配件销售量均出现较大幅度增长,但其销售收入和销售毛利率却出现不同程度的下降。

具体而言,根据年报披露,东星医疗2023年吻合器销售量为105.83万个,同比增长24.46%;销售收入为1.80亿元,同比下降1.59%;毛利率为69.97%,同比下降4.25个百分点。与此同时,公司吻合器零配件销售量为4980.08万个,同比增长10.97%;销售收入为1.00亿元,同比下降20.91%;毛利率为33.56%,同比下降6.67个百分点。

部分原始股东甫一解禁就减持

东星医疗成立于2001年2月21日,于2022年11月30日登陆创业板。

值得注意的是,东星医疗上市之前整体业绩保持增长态势,上市以后,其扣非净利润已连续两年出现下滑。同花顺iFinD数据显示,2018年至2021年,东星医疗营收从2.59亿元增长到4.46亿元,此后两年维持在此水平上,但扣非净利润已经连续两年下滑,从2021年的1.03亿元下滑至2023年的0.68亿元。

除了业绩情况备受关注外,东星医疗的商誉亦是外界关注焦点。年报显示,截至2023年12月31日,公司合并层面商誉账面价值5.34亿元,其中因收购常州威克医疗器械有限公司、江苏孜航精密五金有限公司、苏州三丰原创医疗科技有限公司、常州昶恒精密模具科技有限公司的商誉分别为3.07亿元、2.24亿元、0.01亿元、0.02亿元。

记者注意到,尽管东星医疗在年报中表示,经测试,公司收购前述四家公司形成的商誉在2023年末不存在减值,但亦提示公司存在商誉减值风险。该公司表示:“医疗器械行业长期处于增长态势,短期内需求存在一定的波动性,未来若因政策变动、市场竞争等因素发生重大不利变化,导致公司收购的子公司经营情况不及预期,使得其可收回金额低于账面价值,则公司的商誉存在减值风险,将对公司盈利能力产生重大不利影响。”

股价方面,自上市以来,东星医疗股价从上市当日的最高59.00元/股连续暴跌,不仅跌破发行价44.09元/股,而且屡创新低,并于2024年2月6日盘中创出16.60元/股的历史新低。值得注意的是,在业绩与股价的双重压力下,东星医疗部分原始股东甫一解禁就在抛售公司股份。

其中,常州中鼎天盛创业投资合伙企业(有限合伙)(简称“中鼎天盛”)为东星医疗IPO发行前第六大股东,持有公司220万股股份;广发乾和投资有限公司(简称“广发乾和”)为东星医疗IPO发行前第八大股东,持有公司199.70万股股份,前述两家公司持有的股份均于2023年12月1日全部解禁。而股份刚刚解禁,中鼎天盛随即于当月减持17.71万股,广发乾和则于2024年第一季度减持30万股。