北化股份(002246.SZ)在2023年末突然宣布变更会计估计政策,尤其是在公司应收账款规模和占营收的比重均持续增加的背景下,公司这种一反常态的做法引发市场关注。对比新旧应收账款计提坏账准备的政策,新政策虽新增了对账龄1年内应收账款坏账准备的计提,但却大幅下调了账龄1-3年应收账款坏账准备的计提比例。

“这一调整反映了公司应收账款账龄变长,结构变差”,2024年1月1日,西南财经大学一位资深会计人士在接受《经济参考报》记者采访时表示,一般而言,应收账款账龄越长,产生坏账的风险越高,北化股份却大幅下调长账龄应收账款的预计损失率,公司此举可能基于其经营现状的疲软,通过调整应收账款坏账计提政策平滑业绩。

应收账款账面价值与坏账计提金额背离

北化股份是中国兵器工业集团有限公司(简称“兵器集团”)控股的12家上市公司之一,公司总部位于四川泸州,目前已形成以硝化棉为核心的纤维素及其衍生物产业、以活性炭为基础的防化及环保产业和以渣浆泵为核心的特种工业泵产业“多主业”产业结构。

近年来,受专项订货需求减少等不利因素影响,北化股份业绩增长压力持续增大。

Wind数据显示,2019年-2022年及2023年1-9月,北化股份营业收入分别为24.61亿元、23.59亿元、26.33亿元、25.59亿元及14.81亿元,同比增速分别为4.12%、-4.16%、11.66%、-2.84%及-20.78%,营收增速整体呈下降态势,公司净利亦整体呈下滑趋势。

与此同时,北化股份的应收账款急剧增加,其占当期营收的比例也持续走高。

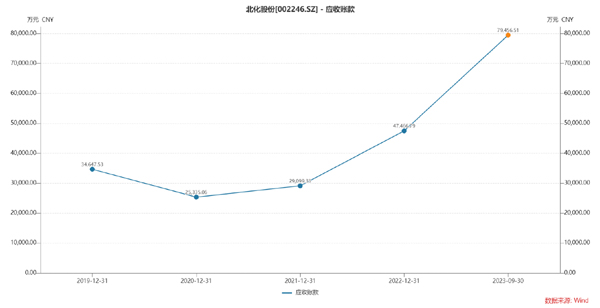

财报显示,2020年-2022年及2023年1-9月,北化股份期末应收账款余额分别为2.53亿元、2.91亿元、4.75亿元及7.95亿元,占当期营业收入的比重分别为10.74%、11.05%、18.55%及53.64%。对于今年前三季度应收账款剧增,北化股份称由于专用品货款占用所致。

图:北化股份应收账款增长情况 资料来源:Wind

销售下滑、应收账款增多,北化股份的应收账款周转速度不断变慢。Wind数据显示,2020年至2022年及2023年1-9月,北化股份应收账款周转天数分别为45.78天、37.21天、53.86天、115.68天,整体呈增长态势。

但公司应收账款坏账准备计提金额却“不增反减”。财报显示,2020年至2022年,北化股份当期计提的应收账款坏账准备金额分别为3879.02万元、3779.50万元、1973.86万元。

对此,2024年1月1日,前述会计人士告诉《经济参考报》记者,一般而言,应收账款总额增长通常会导致应收账款坏账准备增加。这是因为应收账款坏账准备的计提通常与应收账款总额相关,以反映潜在的坏账风险。然而,如果当企业的应收账款总额和占当期营收比重不断增长,而坏账准备金额却持续下降时,则可能涉及一些因人为调整而潜伏的财务风险,需要进一步审视。

记者无法就此联系北化股份进行置评。

或为平滑2023年业绩铺路

或许是为了减少应收账款坏账计提对业绩的冲击,北化股份在2023年末突然改变沿用多年的会计估计政策。

2023年12月30日,北化股份发布公告称,为了更加客观、公允地反映公司应收账款预期信用损失情况,按照《企业会计准则28号——会计政策、会计估计变更和差错更正》《企业会计准则第22号——金融工具确认和计量》相关规定,公司对以账龄作为信用风险特征的应收账款预计损失率进行相应调整。

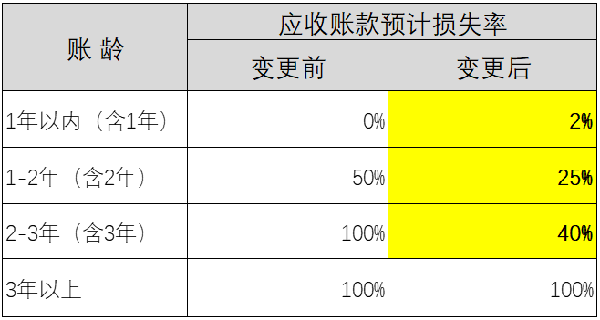

此次会计估计政策变化情况如下图所示:

图:北化股份应收账款预计损失率变更情况 资料来源:公司公告 制图:郭新志

对比变化前后可见,北化股份新增了1年以内(含1年)账龄的应收账款预计损失率,但却大幅降低了1-3年(含3年)账龄的应收账款预计损失率。

这与很多公司的通行做法不同。一般而言,应收账款账龄越长,产生信用风险的可能性越大,相应的预计损失率也更高。

“公司如此调整,应该是预判账龄结构发生了较大变化,一年以上账龄的应收账款金额、占比应该增加了”,前述资深会计人士指出,调低长账龄的应收账款预计损失率虽然有悖常理,但公司可以解释下游客户信用较好、发生坏账可能性较小等原因,这需要进一步分析,但如果公司2023年应收账款结构确实发生变化,大幅调减一年以上应收账款预计损失率将大幅减少计提坏账准备对公司当期净利的影响。

北化股份则称,根据会计准则的相关规定,本次应收账款计提坏账准备会计估计变更采用未来适用法进行会计处理,无需对已披露的财务报表进行追溯调整,不会对公司以往各期间财务状况、经营成果和现金流量产生影响。公司2023年度及未来净利润、净资产等的影响情况,取决于当期应收账款的实际发生情况。

这意味着,北化股份2023年度报告将按照变更后的计提坏账准备会计估计政策来执行。

采用新的会计估计政策会对北化股份的业绩产生何种影响?

以2023年中报为例,北化股份期末应收账款按旧政策提坏账准备的金额合计为2282.81万元,而按新政策计提坏账准备的金额合计为2210.85万元,减少了71.95万元。很明显,在公司经营状况疲软,应收账款增加,坏账准备应该增加的情况下,通过对计提坏账准备政策的调整,反而使得坏账准备的计提额减少,并由此降低了坏账准备对公司当期业绩的影响。

《经济参考报》记者根据北化股份新、旧应收账款预期损失率计算的新、旧计提坏账准备金额对比分别如下:

图:北化股份应收账款坏账计提政策变更前后差异测算 数据来源:公司公告 制图:郭新志

“北化股份变更坏账准备会计估计政策的情况说明,应收账款的坏账准备对公司业绩的影响可能已越来越大,以至于不得不降低坏账准备的计提比例。”2024年1月1日,知名财税审专家、资深注册会计师刘志耕告诉《经济参考报》记者,北化股份营收下滑、毛利率下降、应收账款周转变慢、坏账风险增加,从目前的情况看,公司经营压力逐渐加大,此次变更会计估计政策的具体影响尚待2023年年报揭晓。

2024年1月2日,针对此次变更会计估计政策一事,北化股份证券部一位人士回复称,一切以公司公告为准。