数据显示,截至发稿,今年以来已有五只养老FOF产品清盘,原因均为触发基金合同终止条款,其中不乏成立以来业绩突出的绩优产品。实际上,纵观养老FOF市场发展的五年时间,产品数量明显扩容的同时,单只产品平均规模过小、业绩承压的情况亦较为明显。

在金融机构不断深化养老金融布局的大背景下,如何提升养老FOF的运营水平和投资吸引力?业内人士在接受《经济参考报》采访时表示,一方面,可为养老FOF产品提供更加灵活的制度安排,使其投资更加高效、净值波动降低;另一方面,需引导个人投资者建立相应认知,提供合适的养老投资产品。

年内五只养老FOF清盘

日前,长城基金发布公告称,旗下长城恒泰养老2040三年因触发合同终止条款而进入清算程序。长城恒泰养老2040三年成立于2020年10月27日,为一只混合型FOF。截至今年三季度末,该产品以5.43%的年内回报率位列FOF市场回报率首位。

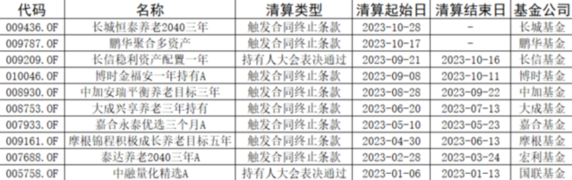

今年以来多只FOF产品清盘

数据来源:Wind(截至2023年11月7日)

资料照片

绩优产品为何迎来清盘?长城基金在公告中表示,根据《基金合同》规定,生效之日起三年后的对应日(若无对应日则顺延至下一日),若基金资产净值低于两亿元,基金合同自动终止。生效日三年后的对应日为2023年10月27日,截至当日,基金资产净值低于两亿元,因而触发《基金合同》中约定的基金合同终止事由。

Wind数据显示,尽管成立以来业绩回报稳健,但长城恒泰养老2040三年的规模却并未大幅增长:截至2020年底、2021年底、2022年底,该基金资产规模分别为2506万元、2501万元、2519万元。今年三季报显示,长城恒泰养老2040三年的最新规模约2735万元。

据《经济参考报》记者统计,截至11月7日,今年以来清盘的FOF共有10只,其中五只为养老FOF。从原因来看,上述产品均因触发合同终止条款而清盘。从合同内容来看,多数包含了“三年后若净值低于两亿元,则基金合同自动终止”的条款。

目前公募市场上成立的个人养老金专属份额Y份额规模也同样较小。Wind数据显示,截至2023年三季度末,160只公募养老FOF产品Y份额合计规模为51.87亿元,华夏基金、易方达基金、兴证全球基金、工银瑞信基金、中欧基金旗下养老FOF产品Y份额的管理规模均在5亿元以上,但仍有超过85%的Y份额基金规模不足5000万元。

“从规模增长上看公募FOF的确发展缓慢,且近五个季度以来一直在下降。由于运行时间过短、基础市场行情不佳、销售渠道积极性不高等原因,作为个人养老金投资的养老目标基金Y份额的发展情况也没有太突出。”百嘉基金董事、副总经理王群航表示,未来FOF产品可以在大类资产配置策略上多做些灵活尝试,如尝试开发专门或重点投资ETF的FOF产品等。

长期回报率表现稳健

2018年8月,首批养老目标FOF获批,迄今已有五年时间。五年来,养老FOF基金数量扩容明显,但规模增长有限。从业绩情况来看,养老目标FOF基金呈现出“运作期越长,投资收益越高”的特征。如易方达、华夏、工银瑞信、广发等14家公募基金于2018年9月至2019年5月期间陆续发行成立的首批产品均实现了正收益,平均收益率近30%。

具体来看,Wind数据显示,截至2023年11月7日,兴全安泰平衡养老(FOF)A成立以来的回报率逾47%,中欧预见养老2035三年A成立以来总回报逾40%,南方养老2035三年A以逾39%的回报率紧随其后,业绩排名分列前三位。此外,华夏养老2045三年A、嘉实养老2040五年A、工银养老2035A等七只产品总回报也均超30%。

“养老目标公募FOF产品是我国养老体系‘第三支柱’的重要组成部分,也是国家和企业养老制度体系的重要补充。目前,养老目标公募FOF产品主要是通过公募基金产品与个人所得税优惠的方式,供普通个人进行投资。”诺德基金FOF投资总监郑源对《经济参考报》记者表示,对于个人投资而言,养老目标FOF属于长期投资,个人投资者应该充分理解这是一个“积少成多、聚沙成塔”,逐步体现投资成果的过程。

“我国资本市场是不断发展的,未来会有更多类型的可投资产纳入公募基金的投资范围,成为资产配置工具。近年来,我们也看到了新增的商品基金和REITs基金,以及各种细分行业的指数基金。”鹏华基金资产配置与基金投资部基金经理孙博斐表示,“随着资产配置的丰富,养老FOF未来在投资策略的多元化上值得期待。”

不过,需要看到的是,在近一年市场行情震荡的背景下,养老FOF产品业绩收益明显分化,不少成立时间较短的产品出现较大幅度的亏损,单只产品平均规模过小且业绩承压的情况较为明显。

“受到宏观经济周期的影响,无论固收类或者权益类资产,都会有较为明显的周期性波动。当养老目标FOF产品投资于这些资产时,不可避免会受到相应的影响。但从长期来看,仍然会表现出上行的特性。”郑源建议个人投资者在面对市场波动时,对此类投资产品给予更多的耐心和坚持,这样或许才能获得更高的长期收益。

多方合力提升投资吸引力

谈及如何提升养老FOF的运营水平和投资吸引力,多位业内人士从制度设计、产品设计等领域给出了建议。

孙博斐告诉记者:“在制度设计层面,可通过扩大试行范围、提高年缴存额和税优力度等方式;在投资者教育方面,可以通过持续科普‘第三支柱’、养老投资等理念的方式。不过,这也是一个长期的过程。在产品层面,我们也寄希望于养老FOF相关制度的修订,使得机构能够创设出更加吸引投资者购买的养老FOF基金。”

“从养老FOF管理人的角度来看,养老FOF产品投资的难点仍然是如何降低产品净值的波动。由于公募FOF的投资本质上仍然是基于不同类别资产的配置,因此,其产品净值不可能避免地会受到固收或者权益市场波动的影响。为了让养老FOF产品表现得更加平稳,可能需要为养老FOF产品提供更加灵活的制度安排,使得其投资更加高效。”郑源同样表示。

中欧基金FOF投资策略组负责人桑磊表示,个人养老金投资的落地和推广绝不是一蹴而就的。“相比引导个人投资者马上去做养老投资,我们更需要各方一起协助,先帮助大家树立一个养老投资的心理账户,引导个人投资者建立新的认知,然后再提供合适的养老投资产品,并且提醒需要做适当性匹配,才是相对完整的推广链条。”

“由于养老FOF产品的复杂性,个人投资者可能难以迅速准确地理解产品的投资逻辑。未来需要多方共同努力,进一步加大对于养老FOF产品的投资策略宣传,让个人投资者更高效清晰地了解养老目标FOF的投资理念和策略逻辑。”郑源表示,应该进一步鼓励养老FOF管理人重视偏向绝对收益的养老目标FOF产品。降低净值波动,严控净值回撤,力争稳定地为持有人提供阶段性的绝对收益,对于普及和推广养老FOF产品将会有重要意义。