前次IPO上会前突然撤单后,器官移植领域医疗器械提供商上海健耕医药科技股份有限公司(简称“健耕医药”)卷土重来,欲再度冲刺科创板。

《经济参考报》记者调查发现,作为健耕医药上市的核心资产——境外子公司LSI,健耕医药在2016年12月完成收购后便将其纳入合并财务报表。然而,在阳光人寿(少数股东)对上海耘沃(LSI境内持股主体)享有一票否决权期间,健耕医药却坚称能够控制上海耘沃并将其纳入合并报表,在受访注册会计师、证券律师看来,此举明显违背企业会计准则相关规定。

值得一提的是,尽管前述一票否决权等特殊权利已经终止,但健耕医药本次IPO报告期仍部分处于一票否决权存续期,倘若因此不能并表,将对健耕医药财务报表产生重大影响。

“蛇吞象”式并购:代理商变母公司

健耕医药成立于2003年3月25日,是器官移植领域医疗器械产品及服务提供商,公司产品线包括了移植术中器官保存、运输、评估及修复的设备,移植医用配套耗材、体外诊断试剂,覆盖了器官移植术前评估、围术期处理、术后长期管理的全阶段。

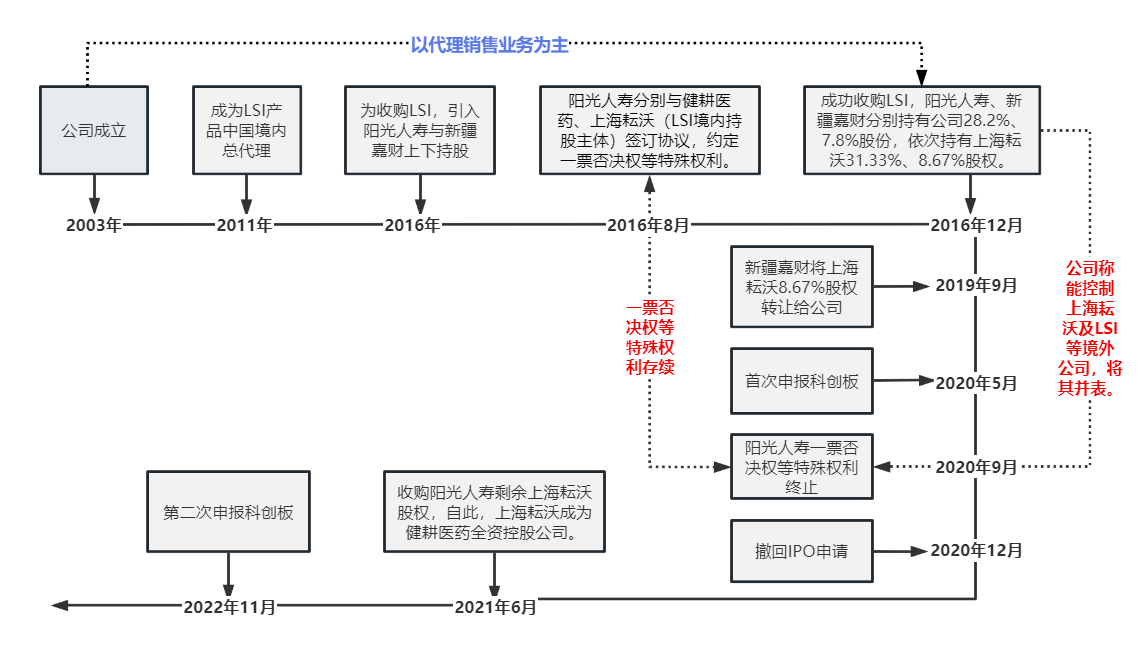

自成立至2010年,健耕医药一直以移植领域医疗器械及免疫抑制剂的代理销售业务为主;2011年,健耕医药成为美国器官移植领域知名公司Lifeline Scientific, Inc.(简称“LSI”)产品中国境内总代理,并在其肾脏灌注产品于境内完成注册后开始销售;2016年12月,健耕医药完成对LSI的收购,整合了移植器官保存及修复产品线,自此,健耕医药也由代理商“逆袭”为LSI母公司。

值得一提的是,这场并购无异于“蛇吞象”。在收购LSI之前,健耕医药规模较小、资金有限,且其于2015年7月在新三板挂牌时市值仅为2.2亿元人民币;而LSI市值达8700万美元(约合人民币6 亿元),且LSI手握全球应用最广泛的肾脏低温机械灌注产品,两家公司实力相差悬殊。

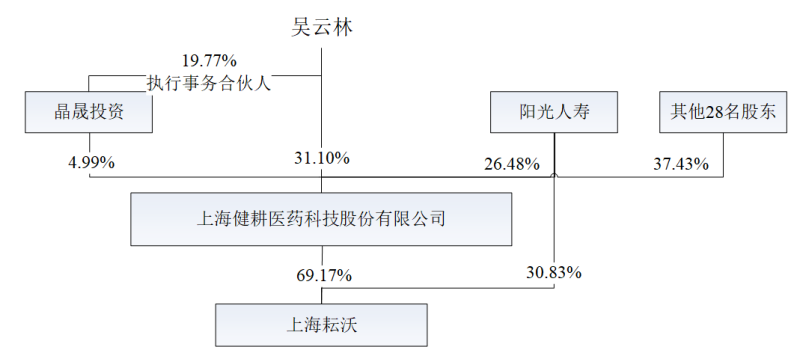

为了“吞下”市值为自身三倍的LSI,健耕医药进行了“巧妙”的设计。2016年,健耕医药引入外部投资人阳光人寿保险股份有限公司(简称“阳光人寿”)与新疆嘉财盈沣股权投资合伙企业(有限合伙)(简称“新疆嘉财”),采取双重股权架构,即阳光人寿、新疆嘉财以增资方式同时入股健耕医药和上海耘沃健康咨询有限公司(简称“上海耘沃”),全部用外部投资者增资的资金收购 LSI。

收购完成后,在健耕医药层面,阳光人寿持有公司28.2%股份,新疆嘉财持有公司7.8%;在上海耘沃(LSI境内持股主体)层面,阳光人寿持有上海耘沃31.33%的股权,新疆嘉财持有上海耘沃8.67%的股权。健耕医药表示,这种上下持股的结构设计,是为了保持吴云林对公司的控制权稳定。

图1 上海耘沃双层持股结构示意图 图片来源:健耕医药首次IPO第三轮问询回复

(备注:持股比例变化系因后续增资、股权转让等导致;新疆嘉财于2019年将健耕医药和上海耘沃股权全部转让)

与此同时,为了进一步实现对上海耘沃的全资控股,健耕医药在前次IPO中还计划募资3.33亿元用以收购阳光人寿持有的31.33%股份。但这一项目却遭到监管质疑,甚至直指其实质上是对阳光人寿股权投资提前获利退出的安排。最终,健耕医药在IPO过程中删除了前述募投项目,并于2021年6月斥资2.75 亿元收购阳光人寿所持上海耘沃股权。至此,健耕医药才实现对上海耘沃的全资控股。

一票否决权存续期并表引发争议

2016年12月,收购完成后,健耕医药便将LSI及其子公司纳入合并报表范围,在LSI的加持下,健耕医药业绩发展突飞猛进。

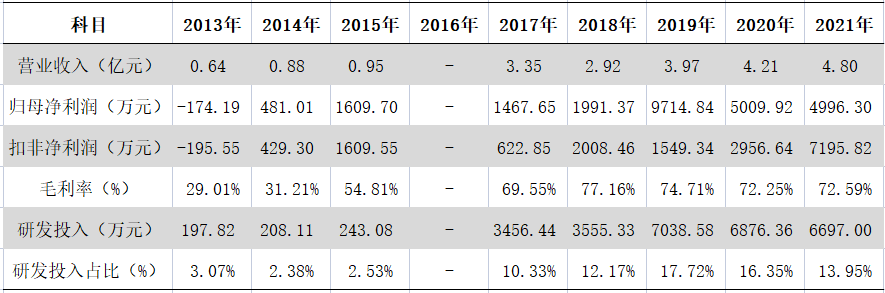

2013年至2015年,健耕医药营收分别为0.64亿元、0.88亿元、0.95亿元,归母净利润依次为-174.19万元、481.01万元、1609.70万元;LSI并表后,2017年至2021年,健耕医药营收分别为3.35亿元、2.92亿元、3.97亿元、4.21亿元、4.80亿元,归母净利润依次为1467.65万元、1991.37万元、9714.84万元、5009.92万元、4996.30万元。

图2 健耕医药近九年主要财务数据统计

数据来源:健耕医药新三板公开转让说明书、2015年年报、两次IPO招股书

与此同时,LSI已成为健耕医药目前主要的收入及利润来源。2022年,LSI营收为4.03亿元,占健耕医药营收比例为74.51%;2021年,健耕医药净利润为6321.98万元,LSI净利润为8335.18万元。

然而,《经济参考报》记者调查发现,健耕医药对LSI的合并报表却明显违反《企业会计准则》。

据悉,2016年8月,阳光人寿与健耕医药等签署《投资框架协议》,约定阳光人寿在健耕医药董事会层面就部分事项享有一票否决权;与此同时,阳光人寿与健耕医药、上海耘沃等签署《上海耘沃股东协议》,约定阳光人寿在上海耘沃股东会以及董事会层面就部分事项享有的一票否决权。2020年9月,健耕医药与阳光人寿分别签署了《关于健耕医药层面特殊权利条款终止的协议书》和《关于上海耘沃层面特殊权利条款终止之协议书》,终止了阳光人寿在健耕医药和上海耘沃层面享有的特殊股东权利。

由此可见,阳光人寿在健耕医药与上海耘沃层面享有的一票否决权存续期为2016年8月至2020年9月;值得一提的是,健耕医药前次IPO报告期为2017年至2019年及2020年1-3 月,此次IPO报告期为2019年至2021年及2022年1-3月。也就是说,在前次IPO报告期阳光人寿一票否决权全部存续,此次IPO报告期阳光人寿一票否决权部分存续的情况下,健耕医药却将上海耘沃纳入合并财务报表范围,这一会计处理引发诸多争议。

图3 关键事件梳理 记者制图

注会:阳光人寿一票否决权多为实质性权利

当少数股东在子公司层面享有一票否决权等特殊权利的情况下,健耕医药能否将该子公司纳入合并报表?

根据《企业会计准则第33号——合并财务报表》第七条规定:合并财务报表的合并范围应当以控制为基础予以确定。控制,是指投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。本准则所称相关活动,是指对被投资方的回报产生重大影响的活动。被投资方的相关活动应当根据具体情况进行判断,通常包括商品或劳务的销售和购买、金融资产的管理、资产的购买和处置、研究与开发活动以及融资活动等。

那么,阳光人寿在上海耘沃层面享有的一票否决权等特殊权利,是否能够让其对上海耘沃形成控制,抑或是影响健耕医药对上海耘沃的控制呢?

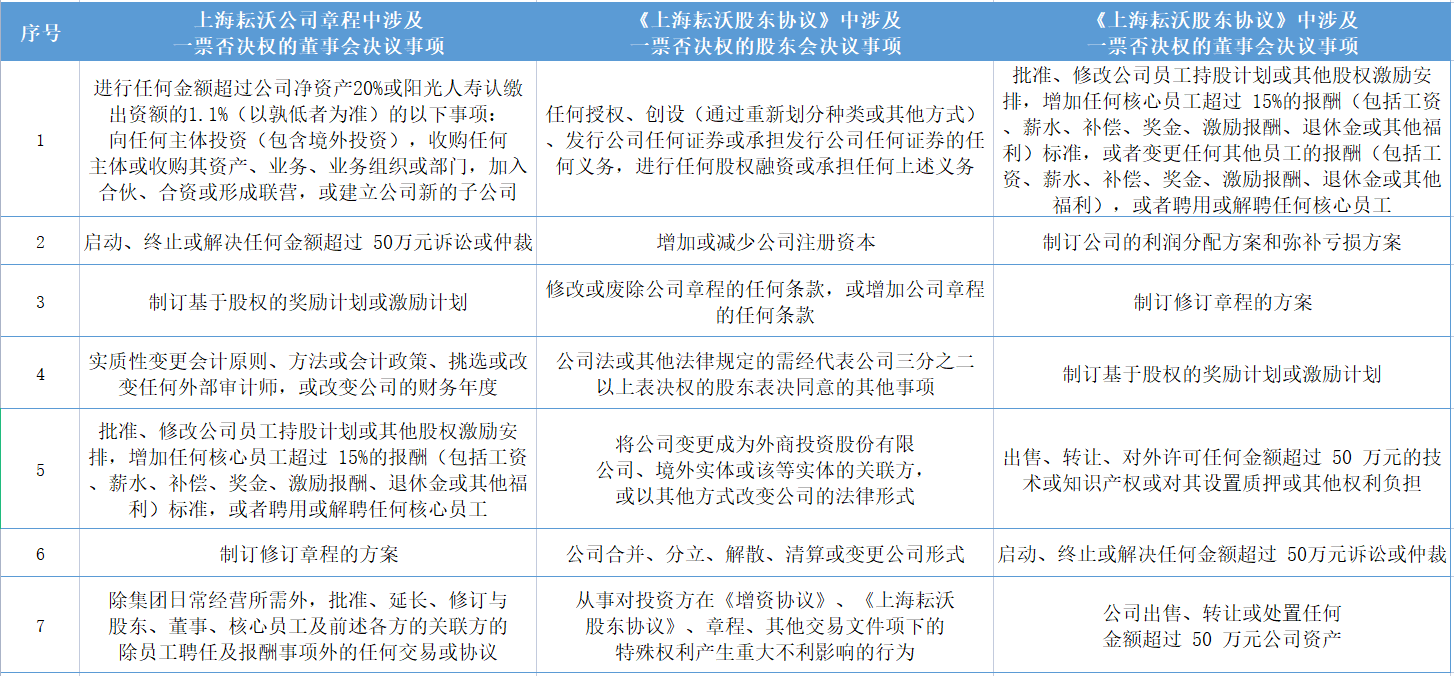

值得一提的是,根据健耕医药前次IPO第四轮问询披露,2016年9月上海耘沃召开股东会会议,审议通过了新的公司章程,并完成了工商备案登记,其中针对阳光人寿一票否决权等事项有所规定,但与《上海耘沃股东协议》中的约定不一致。健耕医药称,上海耘沃公司章程是上海耘沃各股东达成的新的合意,应以公司章程为准。

《经济参考报》记者注意到,上海耘沃公司章程中规定的阳光人寿一票否决权共有21项,包括“制订基于股权的奖励计划或激励计划”、“实质性变更会计原则、方法或会计政策、挑选或改变任何外部审计师,或改变公司的财务年度”、“启动、终止或解决任何金额超过50万元诉讼或仲裁”等;而在《上海耘沃股东协议》中,阳光人寿在上海耘沃股东会层面有7项一票否决权,在董事会层面有23项一票否决权。

由此可见,与《上海耘沃股东协议》相比,上海耘沃公司章程中的一票否决权数量明显减少。与此同时,健耕医药经过逐项分析表示,上海耘沃公司章程和《上海耘沃股东协议》中规定的一票否决权均为阳光人寿作为财务投资人享有的保护性权利。

图4 上海耘沃公司章程和《上海耘沃股东协议》规定的阳光人寿一票否决权对比(节选)

数据来源:公司首次IPO第四轮问询回复

一位资深注册会计师告诉记者:保护性权利通常只能在被投资方发生根本性改变或某些例外情况发生时才能够行使,比如公司减资、合并、分立等;与之相对的是实质性权利,投资方在判断是否拥有对被投资方的权力时,应当仅考虑与被投资方相关的实质性权利。判断一项权利是否为实质性权利,应当综合考虑权利持有人行使该项权利是否存在财务、价格、条款、机制、信息、运营、法律法规等方面的障碍等所有相关因素。

在逐项分析健耕医药在上海耘沃公司章程及《上海耘沃股东协议》里规定的一票否决权后,前述注册会计师表示:“无论从协议还是公司章程看,其中大部分条款涉及公司经营的方方面面,包括启动诉讼、制定股权激励计划、出售技术或知识产权等,这些都跟公司经营管理密切相关,属于明显的实质性权利,而且就条款来看阳光人寿拥有的实质性权利范围还很广。从这个角度看,这些权利存续期内,健耕医药不足以控制子公司。”

与此同时,一位证券律师也持类似的观点,在逐项分析健耕医药在上海耘沃公司章程及《上海耘沃股东协议》里规定的一票否决权后,其告诉记者:即便是以公司章程所规定的一票否决权为准,里面诸多条款也明显属于实质性权利而非保护性权利。尽管健耕医药强调阳光人寿是以财务投资人身份入股,不谋求控制地位,但阳光人寿一票否决权在存续期客观上对健耕医药控制子公司造成了实质性障碍,在这种情况下,健耕医药并表处理有违会计准则相关规定,涉嫌踩红线。

那么,如果阳光人寿享有的一票否决权多为实质性权利,健耕医药能否在其一票否决权存续期将子公司并表?若不能,将对其IPO产生何种影响?

对此,前述资深注册会计师表示:“并表的基础是控制,控制有三要素,包括拥有实质性权利、有可变回报、根据权利影响回报,能否并表是会计上一个重大判断,需要从实质重于形式的原则去审慎判定。在阳光人寿一票否决权多为实质性权利的情况下,健耕医药将前述一票否决权界定为保护性权利未免牵强,有玩文字游戏之嫌,更加违背企业会计准则相关规定。同时,如果上市主体对子公司没有控制权,从会计处理的角度仅能作为合营或者联营企业核算,不能将公司资产负债收入成本等相关财务科目并表,这样将对上市主体的财务报表产生颠覆性影响。”

事实上,除了一票否决权外,《上海耘沃股东协议》还约定“董事会会议有阳光人寿提名的董事参加方为有效会议”,而上海耘沃股东会于2016年9月审议通过的公司章程中并未约定前述有关董事会召开的安排。对此,健耕医药认为,前述条款系针对审议特殊事项的董事会会议而言,与上海耘沃的日常经营事项无关。该等安排系为了保证阳光人寿一票否决权的行使,属于保护性权利,且健耕医药和阳光人寿对此均无异议。

对此,前述证券律师表示:董事会是公司的经营决策机构,可以决定公司日常经营、计划以及投资方案等诸多重要事项,基于前述约定,如果当公司重要事项需要决定的时候,阳光人寿不来参会就无法形成有效决策,实质上就说明阳光人寿对公司的经营决策有重大影响,这种情况下如果还将阳光人寿单纯定义为财务投资者其实是非常不恰当的。

针对前述问题,《经济参考报》记者近日致函健耕医药。至记者发稿,公司未给出回应。