随着工业自动化的加速发展,机器视觉国产化也迎来更加广阔的发展空间。7月19日,我国机器视觉领域自主创新品牌先锋企业合肥埃科光电科技股份有限公司(股票简称“埃科光电”,股票代码“688610”)在上交所科创板挂牌上市。《经济参考报》记者注意到,埃科光电是国内领先的高端制造装备核心部件产品提供商,专业从事工业机器视觉成像部件产品设计、研发、生产和销售。从发行情况看,埃科光电的技术及产品实力获得资本市场认可,最终确定发行价格为73.33元/股,对应的发行市盈率为85.36倍。

已成为国内机器视觉领域关键厂商

在全球“工业4.0”的背景之下,兼具精准高效特点的机器视觉受到世界各国一致关注。埃科光电作为高端制造装备核心部件产品提供商,专业从事工业机器视觉成像部件产品,经过十余年的发展,已成为国内机器视觉领域核心部件的关键厂商。

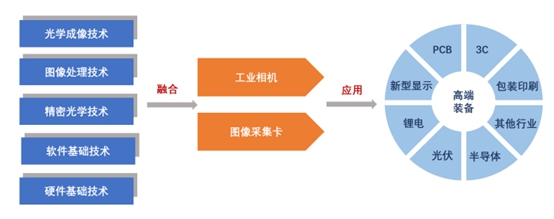

埃科光电取得的科技成果与产业深度融合情况。 图片来源:招股书

在工业相机方面,埃科光电2012年就发布公司第一款国产高速高分辨8K线扫描相机,随后陆续量产了包括7个分辨率类型的30多个型号线扫描相机,覆盖分辨率0.5-16K;以及分辨率覆盖110万像素到13.5亿像素面扫描相机,数据接口包括GigE/USB3.0/Camera Link/10GigE/CoaXPress等接口。

此外,埃科光电还分别推出过15K线扫描相机、1.51亿像素超高分辨率电制冷面扫描相机、帧率高达4000fps的超高速面扫描相机,以及工业相机中的“战斗机”8K多点曝光分时线扫描相机。

自2016年量产Camera Link采集卡以来,,埃科光电图像采集卡一直是中国机器视觉市场领先的国产品牌。目前,埃科光电已拥有工业线扫描相机、工业面扫描相机和图像采集卡等合计110余个型号产品。

凭借完善的产品系列、高速高分辨率特征、机卡一体化解决方案以及高效专业的现场应用支持等优势,埃科光电的产品已被批量应用于PCB、新型显示、3C、锂电、光伏、半导体、包装印刷等行业,满足机器视觉核心部件自主可控的迫切需求,2020年至2022年公司客户数量不断增加,两年内由不到80家增至260家左右,客户结构逐步多元化。

国内很多终端用户出于使用习惯和安全性考虑,通常会要求设备制造商采用进口或国际品牌产品,使得国际品牌机器视觉企业在我国市场上仍旧占据优势地位。而目前,埃科光电率先打破国外厂商长期垄断中国工业相机和图像采集卡市场的局面,已经与精测电子、宜美智、天准科技、奥普特、奥特维、博众精工、易鸿智能、佳世达、思泰克等国内高端装备制造商、知名机器视觉系统商或终端用户建立稳定的合作关系。

在终端应用方面,埃科光电产品已大范围服务于国内外知名品牌企业的生产制造中,包括深南电路、景旺电子、京东方、华星光电、宁德时代、国轩高科等。

战略配售获核心高管以及下游客户积极参与

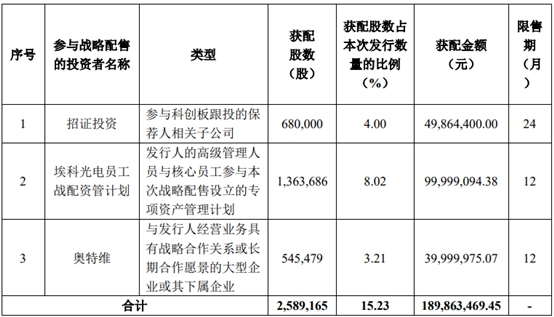

值得注意的是,埃科光电此次战略配售除了招商证券子公司招证投资参与外,同时还引入公司的高级管理人员与核心员工以及下游核心客户奥特维。

埃科光电发行最终战略配售结果。 图片来源:公司公告

奥特维是上交所科创板上市公司,2022年营业收入约为35.40亿元,净利润约为7.13亿元。奥特维的产品主要应用于光伏行业、锂电行业、半导体行业封测环节;核心产品串焊机、硅片分选机已在各自细分市场占据优势地位,直拉单晶炉处于高速增长阶段。奥特维的硅片分选机在国内率先获得规模化应用,全球主要硅片生产商隆基绿能、高景太阳能、高测股份、上机数控等均是其硅片分选机客户。2021年起,埃科光电开始向奥特维提供高速相机和采集卡,该类相机和采集卡主要应用在奥特维的硅片分选机,属于奥特维设备的核心部件。

据埃科光电相关人士介绍,目前奥特维已向公司采购交付图像采集卡超过900张,8K线扫描相机超过1500台。此次战略配售后,双方将在产业、技术研发、加强设备测试、验证等方面形成更加深入的战略合作,共同提升双方公司的技术研发和产品开发的能力,积极推进高端装备部件国产替代。

发行市盈率未及细分行业平均值

埃科光电此次A股发行价格为73.33元/股,对应发行市盈率为85.36倍,表面上看高于所属行业39.55倍的市盈率,但深入分析可以发现公司的市盈率并不算高。

从行业来看,39.55倍的行业市盈率对应仪器仪表制造业,涵盖77家各细分领域的上市公司,对于埃科光电估值参考意义不大。而从核心视觉部件公司来看,截至7月7日收盘,茂莱光学的市盈率为169.54倍,日联科技市盈率为175.26倍,均远超埃科光电发行市盈率。

从科创板板块来看,2023年上半年共有41只新股上市,披露发行市盈率的34只新股平均值为89.74倍,而最高的市盈率高达368.92倍,埃科光电的发行市盈率还未达到平均值。

事实上,埃科光电的直接竞争对手是海外知名企业Teledyne Dalsa、Basler 等,在国内市场中高端相机中埃科光电并没有完全相同的可比公司。相较于海外机器视觉巨头,埃科光电还有很大的成长空间。从埃科光电当前技术、产品布局以及募投项目来看,未来下游机器视觉产品渗透率提升以及持续保持市场竞争力,将会是其日后实现高增长的砝码。

据高工机器人产业研究所(GGII)数据显示,2022年中国机器视觉市场规模170.65亿元(未包含自动化集成设备规模),同比增长23.51%。到2027年,我国机器视觉市场规模将超过560亿元。

业内人士指出,随着国内机器视觉相关企业研发技术水平的提高、国产品牌智能制造设备商实力的增强,国产品牌机器视觉企业未来可以利用更为先进的生产制造技术不断加快产品更新换代的速度。同时,国产品牌企业还可以利用自身更便捷、灵活、及时的服务特点,在稳固占据机器视觉核心部件中低端市场的优势地位的基础上,加速抢占高端机器视觉部件市场,从而获得更大规模的发展空间。