成都华微电子科技股份有限公司(下称“成都华微”)科创板IPO申请近日获受理,公司拟募集15亿元资金,用于投入芯片研发及产业化、高端集成电路研发及产业基地等项目。

作为国内少数几家同时承接数字和模拟集成电路国家重大专项的企业,经过多年深耕,公司近年业绩发展较快,最近三年营收复合增速达65.08%,且毛利率持续增长并远超同业水平,此外,公司核心产品CPLD、FPGA及高精度ADC等在国内已处于领先地位。

近三年营收复合增速达65.08%

成立于2000年3月9日,成都华微是一家专注于集成电路研发、设计、测试与销售的企业,公司以提供信号处理与控制系统的整体解决方案为产业发展方向,主要产品涵盖特种数字及模拟集成电路两大领域。

其中,数字集成电路产品包括以可编程逻辑器件(CPLD/FPGA)为代表的逻辑芯片、存储芯片及微控制器等,模拟集成电路产品包括数据转换(ADC/DAC)、总线接口等,产品广泛应用于电子、通信、控制、测量等特种领域。

近年来,随着成都华微整体经营规模的扩大,公司业绩也发展较快。

招股书显示,2018年至2021年前三季度(下称“报告期”),公司营业收入分别为1.16亿元、1.42亿元、3.16亿元、4.11亿元,最近三年营收复合增速达65.08%;归属于母公司股东的净利润依次为420万元、-1286.71万元、6088.19万元、15989.59万元。

不过,公司现金流状况不佳。报告期内,成都华微经营活动产生的现金流量净额分别为3099.42万元、-1992.18万元、-3641.05万元、-9533.16万元,可见,其经营活动现金流量净额自2019年以来持续为负,公司营运资金流转承受较大压力。对此,公司解释称,由于客户回款周期总体较长、部分供应商采用预付款方式结算以及存货库存金额较大等因素,导致公司经营性净现金流不佳。

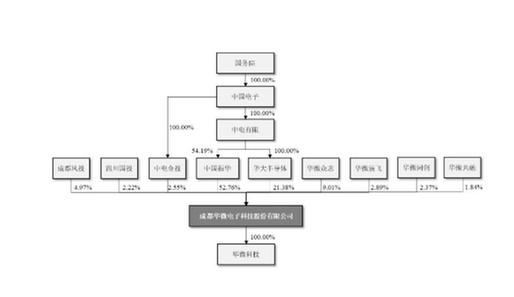

股东方面,成都华微共有9名股东,分别为中国振华、华大半导体、华微众志、成都风投、华微展飞、中电金投、华微同创、四川国投及华微共融,其中,中国振华、华大半导体、成都风投、中电金投、四川国投为国有股东。

值得一提的是,成都华微的控股股东为中国振华,直接持有公司股份比例为52.76%,而公司实际控制人为的中国电子(国务院100%持股),其通过中国振华控制公司52.76%的股份、通过华大半导体控制公司21.38%的股份、通过中电金投控制公司2.55%的股份,合计控制成都华微电子76.69%的股份。

图:成都华微股东结构示意图 图片来源:公司招股书

此次科创板IPO,成都华微拟募资15亿元,用于投入芯片研发及产业化(7.5亿元)、高端集成电路研发及产业基地(5.5亿元)、补充流动资金(2亿元)项目。

毛利率持续增长且远超同业

作为国内少数几家同时承接数字和模拟集成电路国家重大专项的企业,成都华微产品覆盖可编程逻辑器件(CPLD/FPGA)、数据转换(ADC/DAC)、存储芯片、总线接口、电源管理、微控制器等多系列集成电路产品,具备为客户提供集成电路综合解决方案的能力,核心产品CPLD、FPGA以及高精度ADC等在国内处于领先地位。

报告期内,成都华微营业收入主要由数字集成电路及模拟集成电路产品销售构成,而数字集成电路产品为公司主要收入来源。

其中,报告期内公司数字集成电路产品收入分别为7530.41万元、8980.48万元、19299.4万元、25022.76万元,占比分别为64.95%、63.18%、61.12%、60.91%,而在数字集成电路中,逻辑芯片收入贡献最大。

从毛利率看,报告期内,公司综合毛利率分别为67.72%、73.36%、76.81%、83.5%,持续上升;与同业相比,在招股书中,成都华微将紫光国微、复旦微电两家上市公司列为同业可比公司,报告期内,可比公司平均综合毛利率依次为38.38%、37.62%、49.15%、59.02%,可见成都华微毛利率亦远超同业平均值。

除了毛利率较高外,《经济参考报》记者注意到,成都华微还比较重视研发,且具备较强的研发实力。

报告期内,成都华微研发投入分别为6773.21万元、10679.83万元、17179.3万元、20646.2万元,2018年至2020年,公司累计研发投入达3.46亿元。

与此同时,报告期内,公司研发投入占比为58.39%、75.07%、54.34%、50.25%;与同业相比,可比公司平均研发投入占比依次为25.57%、27.07%、24.89%、28.31%,可见成都华微比较重视研发,报告期内研发投入占比远超同业平均水平。

此外,从研发人员数量及专利数量来看,成都华微具备较强的研发实力。

招股书显示,报告期各期末,公司研发人员数量分别为149人、220人、278人和321人,其中,2021年9月末公司研发人员占比超过了50%;而专利方面,截至2021年12月31日,公司共拥有境内发明专利36项,境外发明专利3项,集成电路布图设计权119项,软件著作权19项。

前五大客户营收占比超七成

尽管公司近年发展较快且研发实力较强,但成都华微亦存在隐忧。

《经济参考报》记者注意到,报告期内,成都华微向前五大供应商采购的总金额分别为3887.89万元、5921.84万元、10677.44万元、10579.06万元,占采购总额的比例分别为54.45%、54.76%、49.61%、56.24%,供应商集中度较高。

值得一提的是,成都华微供应链环节中晶圆代工和封装的市场集中度较高,行业内仅少数领先企业掌握先进工艺和产能,而公司作为集成电路设计企业,出于工艺稳定性以及成本优势的考虑,选择相对固定的外协厂商进行合作,因此供应商呈现较为集中的情况。

成都华微也直言,如果公司当前合作的主要供应商中断或终止与公司的业务合作关系,或要求提升采购价格、优化付款条件、延迟交货期限等,公司可能存在未能及时转向其他可替代供应商的风险,从而对公司的生产经营和盈利能力造成不利影响。

实际上,成都华微不仅供应商集中度较高,且其客户集中度也较高。招股书显示,报告期内,公司前五大合并口径客户的合计收入金额分别为0.93亿元、1.17亿元、2.4亿元、3.15亿元,占当期营业收入比例分别为80.19%、82.27%、76.04%、76.65%,占比均超七成。

对此,公司解释称,公司从事特种领域的集成电路产品,下游客户以大型国有集团的下属单位为主,客户集中度相对较高。

此外,成都华微还存在项目专项款持续性的风险。

《经济参考报》记者注意到,近年来,随着集成电路行业受到国家产业政策的大力支持,成都华微也收到较多国拨研发项目专项款,招股书显示,报告期内,公司收到国拨研发项目专项款金额分别为0.64亿元、1.14亿元、1.04亿元、0.63亿元,为公司的产品和技术研发提供了较大的支持。

不过,成都华微也坦言,若未来因产业政策变化或自身研发实力等原因不能持续获得项目专项款,则公司只能通过自有资金进行研发项目的投入,可能会对公司的技术研发以及盈利能力产生一定的不利影响。