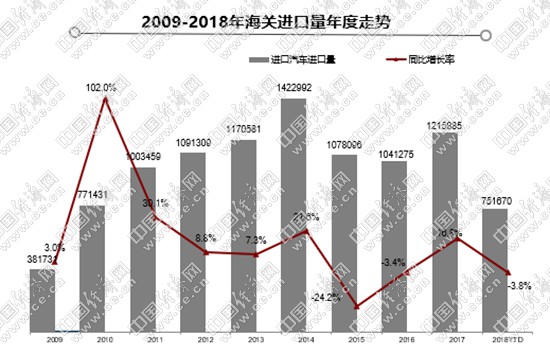

8月,中国汽车进口量为12.2万辆,同比增长19%,带动1-8月进口车降幅收窄到3.8%。王存表示,在关税下调的情况下,进口车同比增速较高。然而,美产车进口量大幅下滑,进口车结构变化已经非常明显。

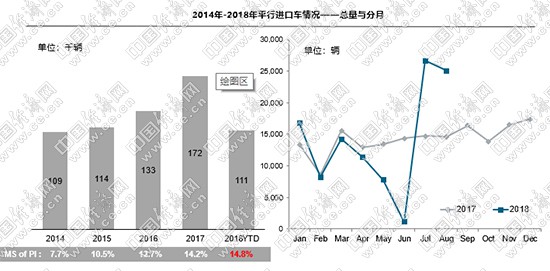

值得一提的是,平行进口依然保持爆发式增长,8月进口量为2.5万辆,同比增长71.6%。王存指出,中美贸易战有愈演愈烈的趋势,进口贸易商考虑到自身利益,急于将车辆报关。然而,很多车辆报关后无法出售,在部分地区也无法上牌,因此高速增长的背后也存在一定的隐忧。

近日,中国汽车流通协会发布数据显示,8月,中国汽车进口量为12.2万辆,环比下降31.6%,同比增长19%,带动1-8月进口车降幅收窄到3.8%,达到累计进口汽车75.2万辆。流通协会方面表示,如果后面两个月同比还能保持如此趋势,今年进口车有望恢复正增长。

流通协会进口车委员会主任王存表示,在关税下调的情况下,进口车同比增速较高。然而,美产车在7月集中爆发之后,8月进口量同比大幅下跌,导致进口车整体环比出现下滑。王存指出,“8月进口车整体增长19%,而美产车下降20.6%,结构变化已经非常明显。”

在进口量的强势带动下,进口车销量延续了7月份增长的态势。数据显示,国内进口车8月共销售7.6万辆,同比微增3.3%;1-8月,进口车累计销售54.2万辆,同比下降6.7%,终端需求下降幅度较大。王存表示,进口车销量上升除得益于欧系、日系显著增长之外,豪华车热销也成为重要支撑。

肖政三则认为,虽然进口汽车市场调税前后有较大的波动,但政策利好非常明确。关税下调后,进口车价格也相应做出调整,销量相对较高。然而美产车受到中美贸易战的影响价格反而上升,不在此范围内。

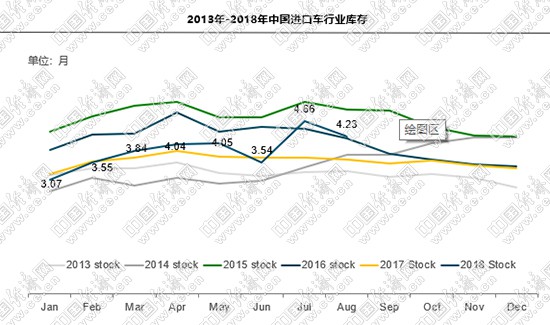

销量的持续增长,使得进口车库存得到释放。8月,进口车行业库存深度为4.23个月,相比上月下降0.43个月。王存表示,行业库存在前两个月波动后出现下降,从历史来看进口车库存处于合理水平,因为这一数据为进口车整体渠道的库存,不仅仅是经销商,所以数据相对较高。

8月,进口量排名前十的品牌全部呈现不同幅度的增长,其中日产表现最为亮眼,同比增速达到90%,雷克萨斯、丰田和沃尔沃增长幅度也超过了65%。王存表示,日产增速较高主要是平行进口车途乐的带动;雷克萨斯的增长,则得益于关税下调带来的红利。近期,雷克萨斯传出将要国产,这也反映出他们的新动态。

而从1-8月进口车销量来看,宝马、路虎、林肯以及大众出现下滑,其余品牌则保持增长。王存表示,在强大的品牌力加持下,奔驰累计销量排名第一;宝马进口量下滑的主要原因是,主力车型X3实现国产;沃尔沃汽车则凭借近期的高速增长,挤进榜单前十。

具体到车型方面,进口车中轿车、SUV和MPV均出现上升的态势,其中轿车和SUV上升幅度明显,分别增长27.8%和12.2%。王存表示,从正常进口来看,SUV和MPV均出现下降,轿车实现了3.1的微增长。进口车整体实现增长,与平行进口的大幅上涨脱不开干系。

值得一提的是,平行进口依然保持爆发式增长。8月,平行进口汽车量达到2.5万辆,同比增长71.6%,环比增长幅度较大;1-8月,平行进口累计达11.1万辆,同比增长3.3%,占进口总量的14.8%,相比2017全年的14.2%上升了0.6个百分点。王存表示,平行进口占进口总量的比重有所上升,是商务部在加大推广进口车示范点之后取得的成绩。

王存解释道,中美贸易战有愈演愈烈的趋势,进口贸易商考虑到自身利益,急于将车辆报关,平行进口量出现大幅上涨。然而,很多车辆报关后无法出售,在部分地区也无法上牌,因此高速增长的背后也存在一定的隐忧。

此外,平行进口车市场品牌集中特点显著。其中,丰田依然是份额最大的品牌,但占比有所下降,仅为41.7%。相比上月,日产、路虎上升到第二和第四位,宝马、奔驰排名滑落到第三和第五位,前六大品牌累计份额为91%,集中化趋势明显。王存表示,丰田份额有所下降,主要是由于普拉多的影响,该车此前一直是平行进口最大的单一车型,但丰田内部将对这个产品加以调整,未来可能取消该车型的生产,影响该品牌的整体进口量。

而在排量方面,平行进口与进口车整体相反,排量上升趋势十分明显。8月,平行进口车中3.0升-4.0升排量区间占比为48.4%,较去年全年提升10个百分点。王存表示,平行进口排量提升明显,说明其受众大多存在差异化的需求。