数字来源:WIND

今年6月份以来股票市场的大跌,导致基于股市的打新、定增等资产缺失,正迫使大量的资金涌入固定收益市场,公司债的票面利率短期内屡创新低,期限错配和加杠杆则正在不断地加大这一品种的潜在风险。

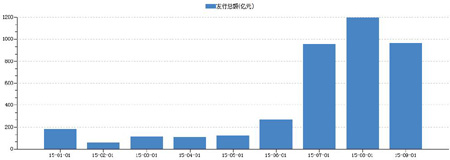

公司债月度发行规模

冲击 公司债票面利率屡创新低

中国的信用债市场尤其是公司债市场正在发生一些令人十分不安的变化。9月24日晚间,万科发布公告称,根据网下机构投资者询价结果,经万科和主承销商(簿记管理人)一致协商,最终确定今年第一期5年期50亿元债券的票面利率为3.50%。公告显示,万科将按上述票面利率,于2015年9月25日和2015年9月28日面向合格投资者网下发行。

5年期公司债券票面利率仅3.5%,这意味着,万科刷新了公司债发行的利率新低,而在今年,这种情况已经不止一次出现。今年6月,恒大地产获批发行200亿元的境内债券,首期5年期50亿元债券票面利率5.38%,创下公司发债最低利率纪录。7月份,龙湖地产发行二期40亿元公司债券,其中20亿元5年期票面利率仅3.93%,刷新了恒大地产的记录。9月18日,世茂股份发行的今年第一期公司债最终发行规模为60亿元,票面利率仅为3.90%,再度刷新这个记录。而短短一周之后,这个记录又被万科刷新了。

相比之下,来自财政部的公告则显示,于2015年9月14日上市的5年期国债,票面利率为3.14%。WIND统计数据则显示,5年期国开债当前市场利率为3.5317%,同期限国债市场利率为3.1226%。这意味着,万科3.50%的超低票面利率,已经逼近同期限国债利率。换言之,万科已经极度逼近国家信用。在一些债券从业人员看来,这几乎不可想象。

除了票面利率屡创新低外,公司债市场的供需失衡还可以从债券型基金的火热中窥见一斑。WIND统计数据显示,今年9月份以来,新基金发行数量锐减,截至目前仅有4只基金完成发行,其中股票型基金和混合型基金均为0只,债券型基金则达到了3只。基金业协会数据显示,债券型基金资产管理规模在8月底达到4546.67亿元,创年内新高,连续两个月债券型基金出现资金净流入。债券型基金申购持续火热,对此,不少公募基金采取了限制大额申购的处理方式。9月份以来,已有银华永利债券、中银产业债券等22只债券型基金暂停申购,华安信用四季红、景顺长城稳定收益、华安双债添利等4只债券型基金暂停大额申购。

业内人士普遍认为,股票市场的低迷、打新的暂停,是迫使大量资金涌入公司债市场、不断压低收益率水平的重要原因。WIND统计数据显示,在股票市场,今年7月份以来的61个交易日中,有高达44个交易日出现了资金净流出,61个交易日累计净流出金额高达1.2万亿。截至9月14日至9月18日当周,证券保证金净流出735亿元,为连续第三周净流出,三周累计流出2633亿元。

异常 似曾相识的加杠杆

在本轮A股的“疯牛”和“闪电熊”之中,包括两融、场外配资等杠杆资金扮演了至关重要的角色,目前这一情况似乎也正在公司债市场出现。

WIND统计数据显示,今年6月份以来,公司债的发行规模出现了井喷式的增长。6月份,公司债的发行量为267.14亿元,环比增长119%;7月份,公司债发行规模飙升至955.06亿元;8月份,新增公司债发行量达到113只,共计1196.42亿元;9月份以来新增公司债发行数量达到了158只,共计965.60亿元。

同股票市场极为相似的是,目前,公司债市场也出现了大量加杠杆的行为。据了解,目前公司债市场的加杠杆模式主要有两种,一是通过债券质押式回购,即机构将手上的债券,以一定质押率质押,获得的融资再买券。如此反复操作,机构就可以借此不断地放大杠杆。

另一种则是通过分级的结构化债券产品进行加杠杆,包括债券资管计划、分级债券基金等等。目前,大多数结构化债券产品的杠杆比例为4:1,其中优先级资金主要由银行或者保险资金来认购,劣后端则由产品发起人认购。

招商银行同业金融总部高级分析师刘东亮表示,由于资金极为便宜,加杠杆赚取更高收益成为信用债操作的优先策略,而交易所市场入库可质押的便利模式,对加杠杆起到了推波助澜的作用。因此,一旦未来资金面出现异常波动,基金、券商等交易所参与机构将面临解杠杆压力,解杠杆压力一旦兑现,将引发对交易所信用债的抛售。

警示 三重潜在风险

随着大量资金涌入公司债市场,其中潜藏的风险也日益受到关注。民生证券研究院首席债券分析师李奇霖对《经济参考报》记者表示,从绝对收益率水平来看,公司债票面率确实创下了近几年来的新低。出现这种情况主要是因为实体可提供的优质资产有限,市场又存在大量资金,所以集中涌入公司债市场,并且存在一些加杠杆的因素(公司债可质押,质押以后再进行购买,从而形成了循环)。李奇霖表示,公司债市场的潜在风险可能来自于三个方面,一是信用风险;二是资金链风险,机构在购买的时候存在流动性和期限的错配,如果资金面出现风吹草动,可能会导致去杠杆;三是如果股市上涨或者打新重启可能会分流流动性。不过,有别于今年6月份股票市场的去杠杆,公司债即使出现去杠杆对于整个社会财富的影响也是相对较小的,最主要的影响还是在融资成本上。如果出现公司债的去杠杆,收益率将出现一定程度的上行,会影响企业的融资成本。

一位业内人士对《经济参考报》记者表示,对于企业而言,利率低是个好事情。对于市场而言,就要考虑这一现象背后的触动因素。目前,无法判断出现这种情况到底是因为流动性溢价,还是资产欠配下的自然选择。核心的问题则在于,目前市场并不清楚这些新增的公司债背后都是哪些机构在持有。

他表示,交易所债券市场是一个以基金券商为主的市场,这些机构具有高风险偏好,本身流动性管理能力相对较差,可能存在资产负债的过度错配,这些机构可能是在以短期资金来回倒腾,或者和银行之前存在某种协议(向银行提供固定收益)。从常规的思维来判断的话,目前应该是杠杆资金在买入这部分新增的公司债,如果是期限错配再叠加高杠杆的话,风险就会很大。而如果真的存在风险的话,就不仅是交易所债市的风险,同样也会是银行间市场的风险,债券本身虽然是隔离的,但资金是联通流动的。

他认为,目前在债券市场进行杠杆投机的机构并不太关心风险,因为这些机构认为,只要是系统性的风险就不是风险,因为如果是系统性风险,就会带动银行间市场价格的上移,从而逼迫央行释放流动性。“整个交易所债市,今年已经发了好几千亿,这好几千亿里面到底有多少是投机性机构和杠杆性机构拿的,和自身的资本实力是否一致,目前无法判断。而不知道风险有多大,永远是最大的风险。”他说。