中国证券市场终于正式步入了期权时代。2月9日,上证50ETF期权正式上线。上线首日,得益于严格的投资者准入、持仓限制等措施,上证50ETF期权运行平稳,并未出现类似权证的爆炒情况。在业内人士看来,期权这一风险转移工具的推出,将为中国庞大的长期资金进入股市进一步扫除障碍,不过,个人投资者仍需谨慎使用这一“双刃剑”。

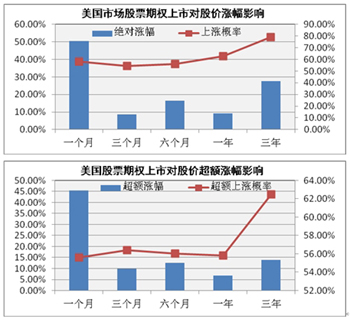

| 美国市场期权上市后标的证券价格表现 |

|

|

数据来源:上交所 |

上交所数据显示,截至2月9日收盘,上证50ETF期权正式上市交易的合约总数为40个,包括认购和认沽两种类型,4个到期月份(3月、4月、6月和9月)和5个行权价系列。50ETF期权上市首日全天总成交量18843张,其中认购期权11320张,认沽期权7523张;权利金成交额0.287亿元,成交名义价值4.318亿元;全天未平仓合约数11720张。全天共542个账户参与期权交易,其中个人投资者492个,机构投资者50个。对冲前成交持仓比为1.61,对冲后成交持仓比为2.17,低于美国期权市场和中金所股指期货市场的10倍水平。

上交所表示,上市首日50ETF期权定价合理,期权市场成交价与根据国际衍生品市场最常用的期权定价公式计算得出的理论价偏离度仅1.47%,低于成熟市场10%的偏离水平。当日,实值合约价格均高于虚值合约,远月合约价格均高于近月合约,未出现价格倒挂现象。此外,反映投资者对标的证券市场预期的认沽认购比指标为0.66(低于1表示对市场看好),与当天50ETF上涨趋势一致。期现联动关系良好。

WIND统计数据显示,现货市场方面,A股整体走势先抑后扬,截至收盘,上证综指上涨19.21点,涨幅为0.62%,收报3095.12点,深证成指涨77.04点,涨幅为0.71%,收报10868.14点。两市全天成交约4261亿元,中小板指收盘跌0.50%,创业板指收盘跌1.28%。

从上市首日的表现看,50ETF期权对提振现货市场信心起到积极作用。上周末市场出现了较多利空消息,特别是证券公司禁止代销伞形信托、监管部门重申两融业务准入门槛等,市场普遍预期本周一大盘将出现一定幅度的调整。但从实际情况看,上证50指数全天上涨1.79%,涨幅远超上证综指,表明市场对50ETF期权总体认可。

申万宏源表示,由于试点初期期权门槛较高,获得交易资格的投资者相对较少,且目前持仓限额较严,首日成交量相比仿真交易有所下降,符合预期,预计随着投资者对期权熟悉程度的加深,限制将逐步放松,成交量有望改善。

上交所总经理黄红元当天表示,股票期权是一种复杂的风险管理工具,在我国是新兴事物,投资者不熟悉,需要一个学习、了解的过程。因此,股票期权上市初期,上交所设置了较高的投资者门槛和严格的风控措施,“我们不预期试点初期交投活跃,也不预期期权功能会立即展示,而是立足长远,确保顺利起步、平稳运行。”他强调。

考验 投资者需面对“双刃剑”

交通银行首席经济学家连平表示,股票期权作为一项国际市场成熟的基础性金融衍生工具,在丰富投资者风险管理手段、完善市场功能等方面具有重要的意义,也会对投资者的收益和风险产生重大影响。期权可为投资者提供独有的风险转移工具(保险功能),同时也为投资者提供了更加丰富的交易策略组合,可显著提升投资者的资金使用效率,为投资者进行价值投资提供支撑。

中金公司首席经济学家梁红表示,期权使得任何有关标的指数或个股的利好利空事件会更快被现货价格所确认,从而提升市场有效性。从投资者角度,由于其丰富的投资方式,必将吸引大量的专业投资者深度介入,同时对个人投资者形成天然的知识壁垒,故有助于调整市场的投资者结构,增强市场的专业化和理性程度(A股市场中散户占比超过40%,而发达国家金融市场中个人投资者一般不超过20%)。从产品角度,期权的逐步推行有助于实现金融市场的产品创新。期权推出仅仅是我国完善金融衍生品市场的起点,理想情况下,个股期权推出之后的五到十年内,金融创新的步伐将渐渐加速,各类更复杂衍生产品的推出也将提上日程。

不过,考虑到期权工具的复杂性,风险防范也不容忽视,尤其对于个人投资者而言。证监会副主席姚刚表示,股票ETF期权既是管理风险的工具,也可能造成新的风险,是把双刃剑,如何趋利避害,用好这把双刃剑,发挥好其独特的作用,需要市场参与各方共同努力。

武汉科技大学金融证券研究所所长董登新对《经济参考报》记者表示,ETF期权本身专业性很强门槛很高,目前还是比较适合机构使用。对于散户来说,ETF期权最大意义在于,可以与融资融券和股指期货一起,相互佐证,相互印证现货市场对股市的判断。建议散户先旁观先学习,多了解市场规则,将来门槛可能有所降低,散户不必着急。

证监会表示,个人投资者参与股票期权交易时应注意六大风险,包括价格波动风险、市场流动性风险、强行平仓风险、合约到期风险、行权失败风险、交收违约风险。梁红表示,高杠杆性是期权的一大瞩目特征,与期货这类因保证金要求而具备最大杠杆的衍生品不同,买入期权无需保证金,因此其杠杆率可能超乎想象,虚值期权的杠杆率达到上百倍也不足为奇,在期权投资中,以小博大的巨大诱惑无处不在,时刻考验着投资者的理性。

除障 长期资金入市障碍扫除

作为市场基础功能完善的举动,股票期权的正式上线,也被认为可以进一步扫除长期资金入市的障碍。黄红元表示,通过股票期权,能够帮助投资者摆脱线性损益制约,满足保险、社保和养老金等长期资金“本金安全、价值投资”的需求,改善市场资金结构。

上交所表示,我国股市投机气氛较浓厚,行情看涨则一拥而入,行情看跌时便一哄而出,导致股价大幅动荡。造成这种助涨助跌现象的重要原因是长期投资者无法在市场上规避股价波动带来的系统性风险,因而在行情看淡时不得不抛售股票。推出股票期权后,长线投资者为避免股票下跌而带来的损失可买入或卖出相对应或者相近的股票期权进行套期保值,从而锁定投资损失,增强持股信心。

海通证券首席经济学家李迅雷表示,在当前中国经济转型加速的情况下,上市公司经营不确定性加大。投资者尤其迫切需要更多的风险管理和风险转移工具。对于中国当前的股票市场,通过股票期权吸引长期资金入市,引导价值投资理念,具有特别的现实意义。股票期权的推出将极大地丰富包括保本产品在内的低风险产品,满足长期资金风险管理和增强收益的需要;可提高现货市场流动性、提升市场深度,降低机构投资者大规模资金进出的市场冲击成本;期权的保险功能和多样化的交易策略便利了投资者构建更为理性的资产组合,可减少单一的趋势投机交易。

WIND统计数据显示,截至2014年三季报,基金重仓流通股持仓市值为3141.5亿元,QFII重仓流通股持股市值为1058.8亿元,保险公司重仓流通股持股市值为5080.2亿元,社保基金重仓流通股持股市值为1293.9亿元,上述四种长期资金合计持股市值约为1.06万亿元,占整个市场比例仅为3.4%。而就成熟市场而言,以美国为例,蓝筹股市值占市场总市值的80%,网络股和高科技股则占20%,养老基金、保险公司这一类长期资金持有市值的40%-60%,而这些长期资金之所以源源不断地进入股市,重要原因就是有期权这样的风险转移工具。按照A股目前31万亿元的流通市值计算,上述机构持有比例每上升一个百分点,将给市场带来3100亿元的增量资金。在谨慎估计的情况下,如果这些机构的市值占比能够达到30%,这意味着整个市场将增加近9万亿元的资金。