6月5日,江苏、福建、甘肃、重庆、大连等地税务部门集中曝光5起自然人偷逃个人所得税案件,其中同一自然人控制多家个人独资企业成为涉税风险的高发点。专家提醒,个人独资企业不具有法人资格,其经营所得在税法上归属于投资者个人。因此,同一自然人名下的多家独资企业,年度必须汇总全部经营所得,统一计算并缴纳个人所得税。

“实践中,部分持有多家个人独资企业的自然人容易产生认知偏差,误以为各企业分别完成申报便已履行全部纳税义务,忽略了还需进行年度汇总申报的法定要求。”上海财经大学公共政策与治理研究院院长、研究员田志伟介绍,根据《国家税务总局关于个人所得税自行纳税申报有关问题的公告》第二条规定,自然人从名下的多个个人独资企业取得经营所得,按年计算个人所得税,由纳税人在月度或季度终了后15日内,向经营管理所在地主管税务机关办理预缴纳税申报,并报送《个人所得税经营所得纳税申报表(A表)》。在取得所得的次年3月31日前,向经营管理所在地主管税务机关办理汇算清缴,并报送《个人所得税经营所得纳税申报表(B表)》;从两处以上取得经营所得的,选择向其中一处经营管理所在地主管税务机关办理年度汇总申报,并报送《个人所得税经营所得纳税申报表(C表)》。

例如,2025年,一名自然人投资开了两家店。2025年每月或每季度,该自然人都需要分别就两家店的经营所得办理预缴纳税申报。2026年3月31日前,该自然人在向各经营管理所在地主管税务机关办理年度汇算清缴后,还需要选择向其中一处经营管理所在地主管税务机关办理两家店的年度汇总申报,也就是填报《个人所得税经营所得纳税申报表(C表)》。

《个人所得税综合所得汇算清缴管理办法》(国家税务总局令第57号)第十条相关规定,同时取得综合所得和经营所得的纳税人,可在综合所得或经营所得中申报减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。

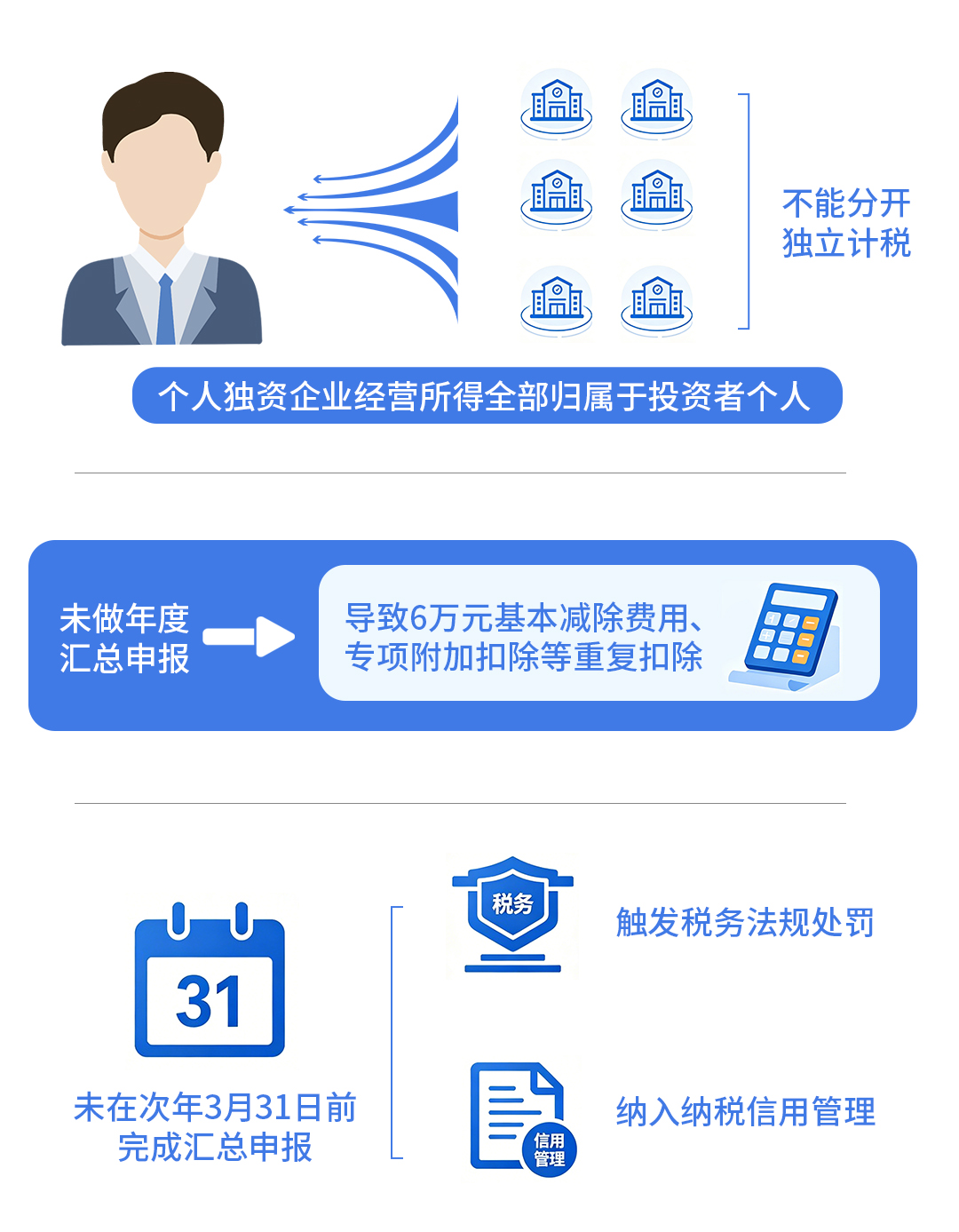

田志伟指出,个人独资企业经营所得全部归属于投资者个人,因此多家个人独资企业的经营所得不能分开独立计税。若未按规定选择一处经营管理所在地主管税务机关办理年度汇总申报,最直接的问题就是会出现6万元基本减除费用、专项附加扣除等重复扣除的情况。这些扣除项目只能在综合所得或经营所得中扣除一次,不能在多家企业间重复抵扣,进而导致应纳税所得额核算不实。

针对未在次年3月31日前完成多家个人独资企业经营所得汇总申报的纳税人,税务部门提醒,税收征管相关法律法规已明确规定了对应的处罚措施与信用管理要求,纳税人若存在此类违规行为,需依法承担相应法律后果。

《中华人民共和国税收征收管理法》第六十二条规定,纳税人未按照规定的期限办理纳税申报和报送纳税资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。除此之外,逾期申报记录还将记入个人纳税缴费信用档案,直接影响发票领用、银行信贷等相关业务办理;若长期未妥善处置,纳税人还可能被税务机关认定为非正常户,阻碍正常经营活动。“这一规定清晰划定了未按期办理汇总申报的法律红线,通过明确的处罚与信用约束,引导自然人依法履行纳税申报义务。”田志伟表示。

田志伟建议,对于同一自然人名下持有多家个人独资企业的投资者而言,严守经营所得汇总申报相关规定,既是规避涉税风险、守住合规底线的核心要求,也是维护个人纳税缴费信用、保障各类经营主体平稳运转的重要前提。相关投资者应全面梳理名下各经营主体的涉税管理现状,健全财务核算与涉税台账管理制度,清晰区分不同企业的收入、成本核算边界;主动强化税收政策学习,精准把握多处经营所得的申报规则与征管要求,定期开展涉税风险自查自纠。