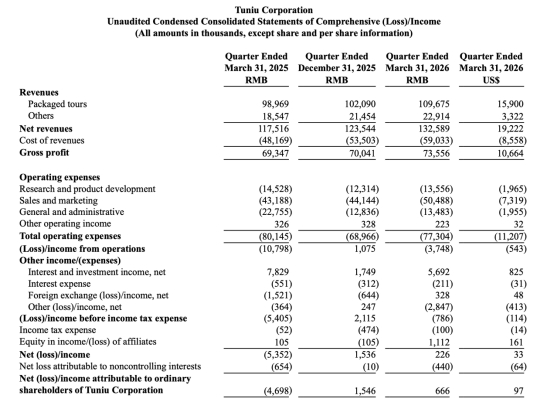

近日,南京途牛科技有限公司(简称“途牛”,TOUR.N)发布其2026年一季度财报。数据显示,一季度,途牛实现净收入约为1.33亿元,同比增长12.8%,实现归属于公司普通股东的净利润约66.6万元,同比扭亏为盈。

收入端来看,一季度,途牛的打包旅游产品收入约1.10亿元,同比增长10.8%,公司表示该增长主要得益于跟团游和自助游的增长;其他收入约为2291.4万元,同比增长23.5%,该项增长主要由于向旅游推广机构和旅游局提供广告服务费用增加。

营业成本方面,一季度,途牛营业成本约为5903.3万元,较2025年同期增长22.6%。占净收入的比例为44.5%,而2025年同期为41.0%。

利润端方面,一季度,途牛毛利润约为7355.6万元,同比增长6.1%;实现归属于公司普通股东的净利润约66.6万元,同比扭亏为盈;剔除股权激励费用及收购无形资产摊销后的非GAAP净利润约为220万元。

细看途牛损益表,除毛利润增加等因素以外,一般及行政费用的大幅减少等其他因素也对归母净利润增量有所贡献。一季度,公司一般及行政费用约为1348.3万元,同比下降40.7%。公司解释称主要是由于2025年第一季度确认了物业及设备净减值损失。与此同时,一季度公司研发费用约为1355.6万元,同比下降6.7%。公司表示下降主要是由于研发人员相关费用减少。

“我们很高兴地看到,今年某些利好政策的实施提升了中国旅游市场的活力。”途牛创始人、董事长兼首席执行官于敦德表示。“第一季度,我们的业务继续保持稳定增长,净收入同比增长12.8%。同时,我们连续第五个季度实现了非美国通用会计准则下的盈利。”于敦德说。

于敦德表示,今年,将继续加强产品供应链和销售渠道能力。凭借行业经验和优势,我们将继续专注于为客户提供更优质的产品和服务。公司将继续秉持开放合作的态度,将产品、服务和技术能力延伸至各渠道合作伙伴,共同助力更多旅行者享受简单舒适的旅行体验。

在途牛自身战略之外,多家行业研究机构也对2026年在线旅游市场的整体趋势作出了判断。

据中研普华产业研究院发布的《2025-2030年中国在线旅游行业全景调研与发展战略研究咨询报告》显示,2026年的在线旅游市场,不再是单一的预订渠道,而是一个涵盖了内容种草、行程规划、即时服务与社交分享的超级生态。

中信建投证券研究院发布研报表示,未来数年在线旅游平台的核心竞争力、供给侧改革也有望再度发生更大更深刻的变化,龙头当前仍然具有重要先发优势;国内在线旅游平台龙头围绕“机+酒”的核心资源端绑定,逐步延伸文旅整体产业链赋能的能力,形成壁垒,而其他在线旅游平台也围绕产业链细分环节深耕赋能填补生态,形成差异化的比较优势。

中信证券发布也发布研报表示,2026年,行业高景气维持、但增速边际放缓,增长从市占率提升主导逐步转向货币化率优化与非交易类收入拓展。