近日,普祥健康控股有限公司(简称“普祥健康”)再次向港交所递交招股书,冲击港股主板上市,联席保荐人为申万宏源(香港)与农银国际。这是公司继2025年6月首次递表后的二次闯关。

招股书显示,普祥健康为华北地区的医养结合服务提供商,专注于为社区中老年人群提供全面服务,涵盖临床诊疗、康复护理、安宁疗护及其他延伸服务。根据2025年体系内收入统计,公司在华北地区医养结合服务提供商中位列第二。

公司采用“小综合+大专科”模式,以综合医疗为基础,重点发展肿瘤、中医、康复、肾病等特色专科,精准承接公立三甲医院“溢出”的老年慢病患者。截至目前,公司运营13家医疗机构,包含6家自营、5家托管及2家投资机构,其中11家位于北京,在北京非三级医养服务商中数量排名第一。

在往绩记录期内,普祥健康的收入主要来自两方面:包括自营医疗机构运营及医疗机构管理服务在内的医养结合业务以及医疗设备和耗材供应。客户主要涵盖三大类:一是在自营医疗机构接受医养服务的患者;二是接受公司托管运营的合作医疗机构;三是采购公司医疗设备及耗材的合作医疗机构。

业绩方面,近年来公司业绩呈现“先增后降”态势。公司收入从2023年的4.22亿元增长至2024年的5亿元,增幅达18.6%;2025年的收入降为4.71亿元。年度利润从2023年的3920万元增长至2024年的4390万元,增幅达12.0%;2025年年度利润降为3340万元,成本上涨、上市相关开支增加是利润下滑的主因。

股权结构方面,公司股权高度集中,创始人王伟斌及其一致行动人合计控制73.99%投票权,其中王伟斌直接及间接持股超60%,其妻卞娇担任行政总裁,家族化管理特征明显。

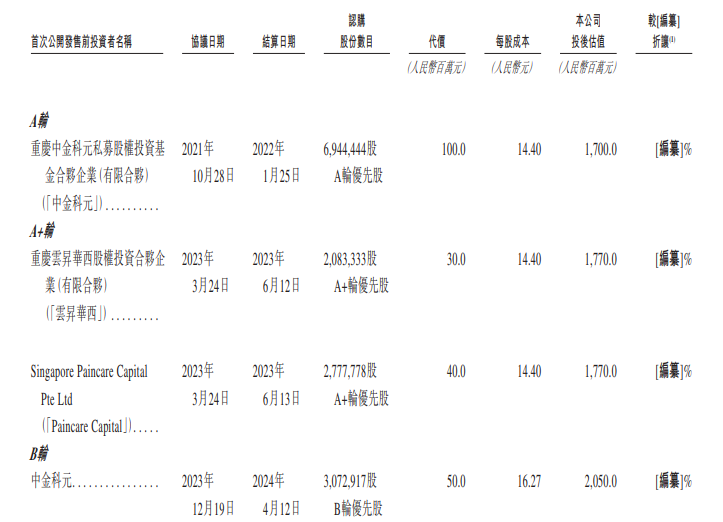

根据招股书,此前普祥健康已完成A、A+和B轮三轮融资,投资方包括中金科元、重庆云昇华西与新加坡Paincare Capital,2024年投后估值达20.5亿元。

图为普祥健康IPO前融资情况(截至2026年5月15日)。资料来源:公司招股书

此次上市募资或用于医疗机构扩张、专科设备升级及补充流动资金,助力其巩固华北市场地位。