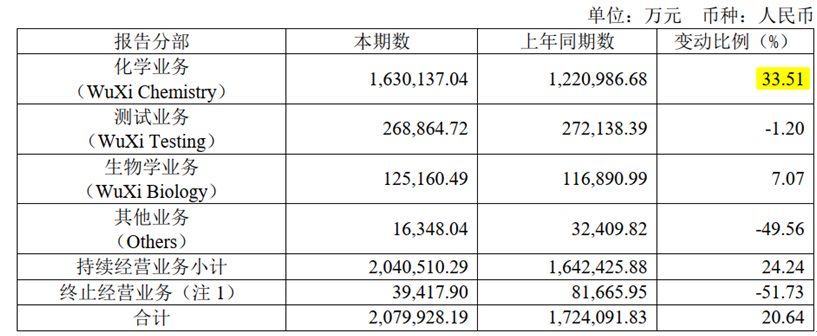

得益于核心业务稳步增长以及资产出售,药明康德(603259.SH,02359.HK)今年上半年业绩表现亮眼。公司7月28日披露的财报显示,今年上半年,公司实现营业收入207.99亿元,同比增长20.64%;归属于上市公司股东的净利润达85.61亿元,同比增长101.92%;归属于上市公司股东的扣除非经常性损益的净利润55.82亿元,同比增长26.47%,经营活动产生的现金流量净额74.31亿元,同比增长49.63%。公司预计2025年持续经营业务收入重回双位数增长,增速从10%-15%上调至13%-17%,公司整体收入从415-430亿元上调至425-435亿元。

“经过一系列的调整后,药明康德上半年表现不错,不过,公司业绩增长较大程度上源于前期研发项目进入了临床后期或商业化阶段,加之公司部分业务新增订单增速放缓,未来业绩能否持续增长还有待观察”,7月30日,北京一位资深医药人士告诉《经济参考报》记者,国外监管政策走向依然对药明康德业务形成重大影响。

各分部业务表现不一 销售毛利率同比增加5.08个百分点至44.45%

作为一家为全球医药及生命科学行业提供新药研发和生产服务的公司,药明康德的主营业务涵盖化学药研发和生产、生物学研究、临床前测试和临床试验研究等领域。公司独创了“CRDMO业务模式”——公司把传统分散的CRO(研究)、CDMO(开发)、CMO(生产)整合成一个无缝协同平台,客户只需把项目交进来,就能从早期发现一路走到商业化生产,省掉多次转移、重复验证、谈判对接的麻烦。按照最新的划分,药明康德的业务分为化学业务、测试业务、生物学业务和其他业务等四大业务板块。

今年上半年,药明康德各业务分部表现不一,化学业务依然是公司的业绩支柱。“化学业务”是提供从化学药物的发现研究,到临床前和临床阶段开发,到商业化生产的一体化、端到端的服务,满足各个阶段、不同规模业务需求,涵盖所有化学药物的分子形式及所有类别,包括小分子、寡核苷酸、多肽及相关化学偶联物,以及支持各类化学药物的制剂业务。

财报显示,今年上半年,药明康德化学业务实现收入163亿元,同比增长33.5%,占公司当期营收的比重为79%。其中,小分子工艺研发和生产(“D”和“M”,Development and Manufacturing)业务实现收入86.8亿元,同比增长17.5%,占当期化学业务收入的比重为54%。2025年上半年,公司小分子D&M管线累计新增412个分子。截至2025年6月末,小分子D&M管线总数达到3409个,包括76个商业化项目,84个临床III期项目,368个临床II期项目,2881个临床前和临床I期项目。商业化和临床III期阶段在2025年上半年合计增加8个项目。公司持续推进小分子产能建设,2025年3月,常州及泰兴原料药基地均以零缺陷成功通过FDA现场检查。预计2025年底小分子原料药反应釜总体积将超4000kL。

化学业务中,TIDES业务(寡核苷酸和多肽)表现尤其亮眼。随着去年新增产能逐季度爬坡,药明康德TIDES业务收入达到50.3亿元,同比增长141.6%。截至2025年6月末,TIDES在手订单同比增长48.8%。TIDES D&M服务客户数同比提升12%,服务分子数量同比提升16%。公司持续推进泰兴多肽产能建设,预计2025年底多肽固相合成反应釜总体积将提升至超10万升。

测试业务上半年实现收入26.9亿元,较2024年同期的30.18亿元减少10.87%。其中,实验室分析与测试业务收入18.9亿元,同比增长0.4%;临床CRO及SMO业务收入8.0亿元,受市场价格因素影响,同比下降4.7%。

生物学业务实现收入12.5亿元,同比增长7.1%。其中,新分子类型药物发现服务延续良好表现,所贡献收入占生物学业务总收入超30%。

其他业务包括非核心业务及其他行政服务、销售原材料和废料收入。今年上半年,该业务板块实现收入1.63亿元,同比减少49.56%。

今年上半年,药明康德研发费用为5.14亿元,同比减少19.15%,主要因研发人员费用及材料费用减少所致。

药明康德各分部业务收入情况 资料来源:公司2025半年报

今年上半年,药明康德投资收益为36.69亿元,2024年同期为2237.94万元,增长主要得益于报告期内对WuXi XDC Cayman Inc.(证券简称:药明合联,02268.HK)的长期股权投资的持有及出售其部分股票的收益增长。该收益大幅增长也推高了公司当期的净利润。

细胞/基因疗法业务已剥离 业绩增长持续性仍有待观察

2025年以前,“高端治疗CTDMO业务”一直是药明康德重点发展的领域之一。该业务的运营主体是“无锡药明生基医药科技有限公司”(简称“药明生基”,WuXi ATU),它是药明康德旗下专门做细胞与基因疗法(CGT)的“合同测试+研发+生产”一站式平台,覆盖从发现、工艺开发、GMP生产到商业化放量的全生命周期。药明生基先后在美国费城、英国牛津、上海临港和江苏无锡建立了四大生产基地。2020—2023年及2024年前三季度,药明康德“高端治疗CTDMO业务”板块收入分别达到10.56亿元、10.26亿元、13.08亿元、13.10亿元和8.5亿元。

受海外监管环境变化影响,药明康德相继剥离了CGT业务。2024年12月24日,药明康德发布公告称,将公司间接全资子公司药明生基所持有的WuXi Advanced Therapies Inc.(WuXi ATU业务的美国运营主体)全部股权及Oxford Genetics Limited(WuXi ATU业务的英国运营主体)全部股权以现金对价方式转让给Altaris。Altaris为一家设立于美国专注于医疗保健行业的股权投资基金。上述交易于于2025年3月7日(美国时间)完成交割。

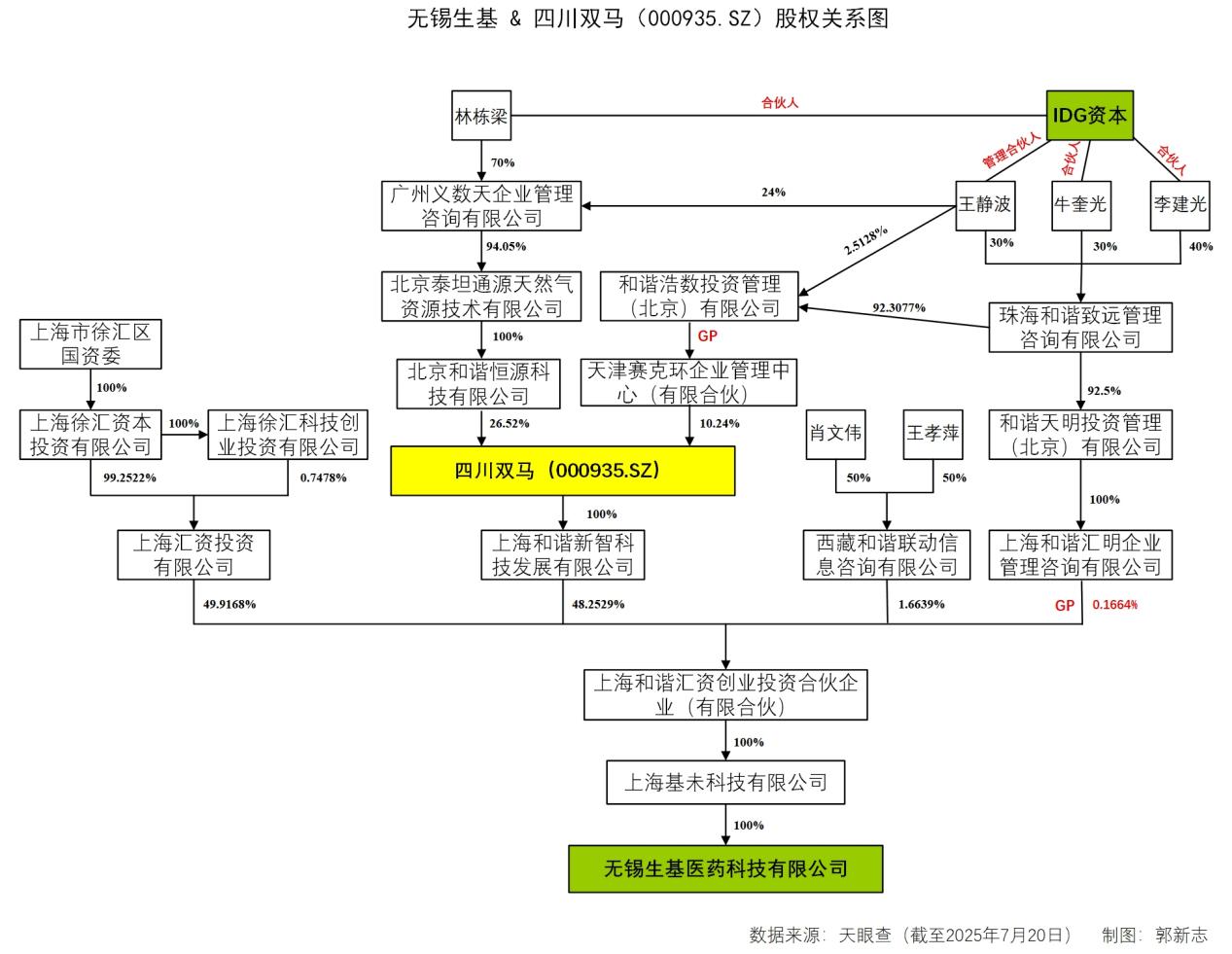

2025年7月8日,药明生基股东变更为“上海基未科技有限公司”(简称“上海基未”),股权层层穿透后,无锡生基实际控制人指向IDG资本合伙人李建光,四川双马(000935.SZ)则以LP的身份间接成为无锡生基第二大股东。

药明生基(无锡生基)股权结构图 资料来源:天眼查 制图:郭新志

药明康德在2025年半年报中称,该公司已于2025年上半年签订协议,决定将WuXi ATU业务的中国运营主体以现金转让方式进行转让。相关交易处置的公允价值合计约1.46亿元。截至7月29日,相关交易已完成。

上述交易是药明康德聚焦CRDMO业务的行动之一,国外监管环境的变化对公司业务的影响显而易见,对公司业绩增长的持续性形成挑战。

财报显示,报告期内,公司持续经营收入204.1亿元,其中来自美国客户收入140.3亿元,同比增长38.4%,占公司持续经营收入的比重为69%;来自欧洲客户收入23.3亿元,同比增长9.2%;来自中国客户收入31.5亿元,同比下降5.2%;来自其他地区客户收入9.0亿元,同比增长7.6%。

药明康德主要的收入来源为化学业务,2025年上半年,小分子D&M管线累计新增412个分子,2024年同期为新增644个分子。截至2025年6月末,TIDES在手订单同比增长48.8%,而2024年同期TIDES在手订单同比增长147%。

“下游创新药企的研发支出是CXO行业的‘发动机’”,前述医药资深人士说,海外市场仍旧是药明康德、康龙化成等国内CXO龙头企业的主要收入来源,相对而言,国内市场业务空间有限,因此,海外市场监管环境对药明康德的业务影响较大,尽管药明康德已经做了诸多适应性的调整,但海外后续政策走向仍值得高度关注。

截至2025年6月末,药明康德持续经营业务在手订单566.9亿元,同比增长37.2%。截至2025年6月底,药明康德共拥有37832名员工,较今年初的39414名减少4.01%。

药明康德7月28日发布了2025年中期利润分配方案,此次中期分红也是药明康德历史上首次中期分红。公司拟向全体股东每10股派发现金红利3.5元,共计派发现金红利10.03亿元。7月30日,药明康德A股收于98.85元/股,涨幅0.16%,H股收于112港元/股,涨幅0.27%。(实习生马金戈对本文亦有贡献)