受营业成本、期间费用增速过快拖累,北京君正(300223.SZ)在总营收微增的情况下净利润同比下滑。公司4月25日披露的季报显示,今年一季度,公司实现营业收入10.60亿元,同比增加5.28%;归属于上市公司股东的净利润0.74亿元,同比减少15.30%;归属于上市公司股东的扣除非经常性损益的净利润0.66亿元,同比减少18.83%;经营活动产生的现金流量净额1.75亿元,同比增加388.33%。

对于公司业绩下滑及应对措施等问题,记者近日致函北京君正,截至发稿,公司未予置评。

营收增长难以抵消成本拖累

北京君正是一家集成电路设计企业,主要从事集成电路芯片产品的研发与销售等业务,公司主要产品线包括计算芯片、存储芯片、模拟与互联芯片,产品被广泛应用于汽车电子、工业与医疗、通讯设备及消费电子等领域。

整体而言,今年一季度,北京君正的业绩有喜有忧。

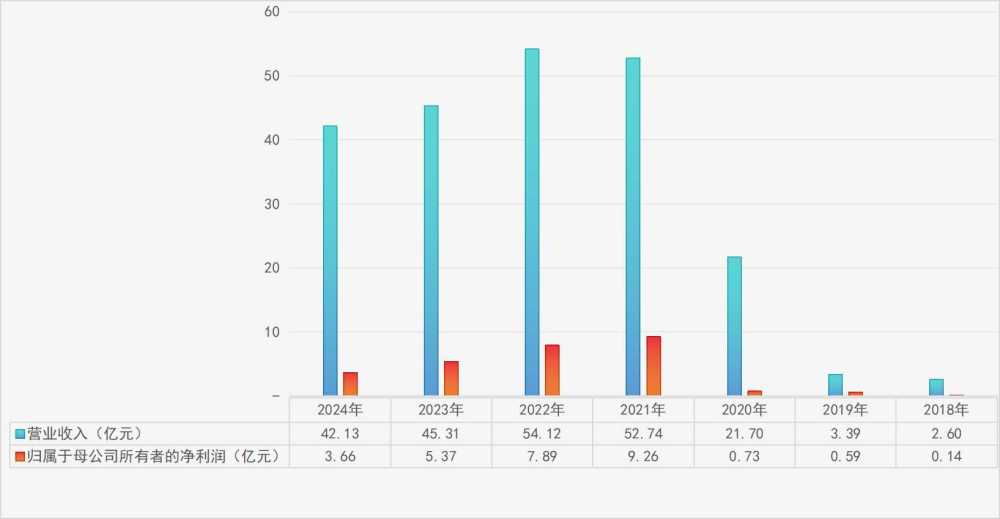

可喜之处在于公司一季度的营收有所起色。北京君正2020年完成重大资产重组,作价72亿元收购北京矽成半导体有限公司全部股权,业绩对赌期为2019年—2021年,对赌期结束后,北京君正自2022年开始净利润就持续下滑,2023年、2024年营业收入也持续下滑。

图:北京君正近年来业绩表现 制图:郭新志

所以,今年一季度营业收入出现增长,至少给市场传递了一些正向信息,尽管增幅仅有5.28%,但毕竟是个好的开始。具体来看,各产品线增幅不一(如下图所示)。其中,计算芯片营收增幅最大,达12.41%,但这一产品线也是公司近几年下滑较大的板块,相反,营收占比更大的存储芯片收入增幅仅有3.44%,这反而是个需要警惕的信号,后续公司能否在这个产品线上保持更高增速,将在相当程度上决定北京君正2025年的营收表现。

图:北京君正主要产品线一季度收入表现 资料来源:公司季报

对于一季度的营收表现,北京君正解释称,报告期内,汽车、工业医疗、通讯等行业市场有所复苏,带动了公司面向行业市场的芯片产品的市场销售,公司存储芯片、模拟与互联芯片销售收入均实现了同比增长;受益于公司计算芯片丰富的产品线布局,公司计算芯片销售收入也实现了一定的同比增长,公司总体营业收入有所增长。

不过,今年一季度,北京君正营业总成本为9.71亿元,同比增加6.99%,高出当期营收增速1.71个百分点。其中,营业成本为6.74亿元,同比增加7.04%,高出同期营收增速1.76个百分点。

成本增速挤压了公司当期利润空间的同时,期间费用的增长进一步拖累当期利润。今年一季度,北京君正期间费用合计2.94亿元,同比增加7.04%。从期间费用构成来看,管理费用增速最高,公司当期管理费用5776.13万元,同比增加34.07%,主要由于公司实施了限制性股票激励计划,导致公司同比新增股权激励费用1189.20万元;销售费用略增,而研发费用、财务费用均有所减少。

此外,投资收益、资产减值也影响公司当期利润。今年一季度,北京君正投资收益发生额为744.90万元,较去年同期增长1772.04%,主要是收到的理财收益同比增加所致;资产减值损失本报告期发生额为1486.84万元,较去年同期增长60.04%,主要是计提存货跌价准备增加所致。截至今年一季度末,北京君正存货余额25.70亿元,较2024年末略有减少。

公司销售毛利率仍将承压

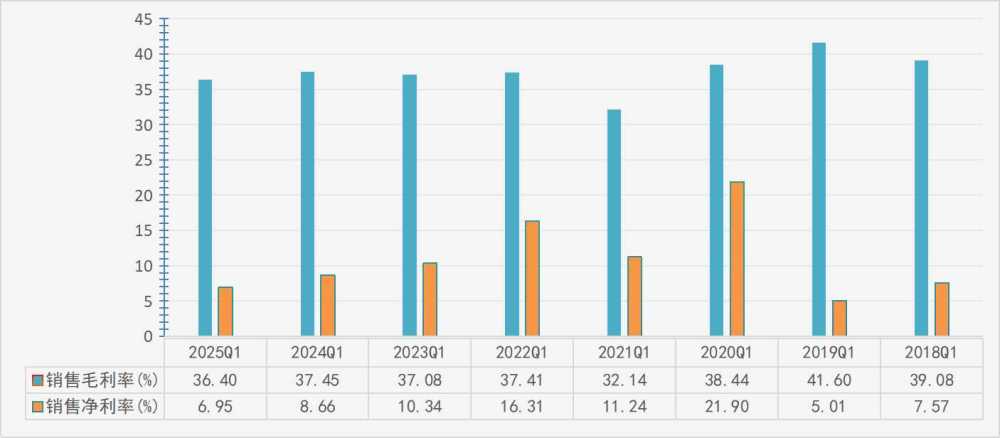

受上述种种因素影响,今年一季度,北京君正销售毛利率降至36.40%,同比减少1.05个百分点,较2024年全年减少0.33个百分点。

考虑到下游市场竞争现状,北京君正的销售毛利率未来依然承压。

北京君正的产品主要面向两大类市场。第一类是智能硬件、智能安防、泛视频等消费类市场,这个市场因空间广阔、发展迅速而获得了手机芯片厂商、无线芯片厂商、多媒体芯片厂商、MCU等众多厂商的参与,竞争非常激烈;第二类是汽车电子、工业制造、医疗设备、通讯设备等行业市场,这个市场面临诸多国际半导体企业的竞争,竞争也比较激烈。

具体来看,公司存储芯片领域国内外同行业公司有英飞凌、华邦、美光、三星、海力士等;模拟与互联芯片领域国内外同行业公司有TI、英飞凌、迈来芯、高通等;计算芯片领域国内外同行业公司有联咏科技、国科微、星宸科技、富瀚微等芯片企业。

2024年,北京君正存储芯片、计算芯片、模拟与互联芯片分别实现营收25.89亿元、10.90亿元、4.72亿元,营收占比分别为61.47%、25.88%、11.19%,毛利率分别为34.55%、33.02%、49.61%。尽管毛利率最高的是模拟与互联芯片,但其营收占比最小,这一高毛利率市场正好被国外大厂占据主导地位,短期内要“虎口夺食”并不容易,存储芯片也面临同样的问题。

要抢市场自然要加大研发、提升产品竞争力,北京君正近几年也在研发上发力,但研发成果转化为现金流尚需时日,在此之前,巨额的研发投入将挤压公司的净利润空间。

比如,针对AI应用的3D DRAM产品,北京君正称,目前该产品还在研发阶段,公司争取今年能向客户提供样品,但具体进度取决于实际研发情况。明年可能对收入开始产生贡献的主要是新工艺的产品,3D DRAM的具体收入情况尚难以预估。公司正在市场端与客户大量沟通了解需求,下半年对应用场景应该会有更明朗的判断。

财务数据显示,2023年—2025年,北京君正销售净利率持续三年下滑。

图:北京君正毛利率、净利率情况 资料来源:Wind 制图:郭新志

尽管如此,北京君正还是给市场一些乐观的指引,公司近日告诉投资者,从全球市场角度来看,存储芯片的收入更能反映全球市场的情况。公司认为2025年全球市场将从2024年的压力中逐渐恢复,特别是汽车行业有望呈现上升趋势。从第一季度的市场表现来看,无论是环比还是同比都有改善,这表明2025年可能是行业的一个转折点,整体形势会比2024年更好。公司预计行业市场不会出现爆发性增长,而是逐渐恢复。

这一判断有待市场检验。2023年,公司曾预计行业市场需求有望在2024年逐步回暖,但这一判断最终落空。

图:北京君正股东减持情况 资料来源:Wind 制图:郭新志

Wind数据显示,2024年第四季度以及2025年一季度,北京屹唐盛芯半导体产业投资中心(有限合伙)、上海武岳峰集成电路股权投资合伙企业(有限合伙)等股东连续减持北京君正股票。这些股东正是北京君正并购北京矽成股权时的交易对手之一。

4月25日,北京君正收于65.80元/股,跌幅0.21%。