听说过演唱会黄牛,火车票黄牛,如今,买大额存单也需要黄牛?

“仅需288元手续费,有科技手段可帮抢3.65%、3.85%的5年期大额存单。”据第一财经报道,近期在部分电商平台上,有服务商宣称可以有偿向投资者提供大额存单的抢购攻略或“代抢”服务,挂出的服务价格有的甚至要上百元。

出现这种现象背后的原因,是近期银行纷纷下调人民币存款挂牌利率,存款利率已全面告别“2”字头,进入“1时代”。同时部分银行基于息差考虑,也减少了大额存单的销售额度。导致大额存单供不应求,高利率大额存单更是踪迹难觅。

存款利率“一降再降”,大额存单“一单难求”,投资者的钱还能放到哪里?

低利率+震荡市,寻求更优理财选择

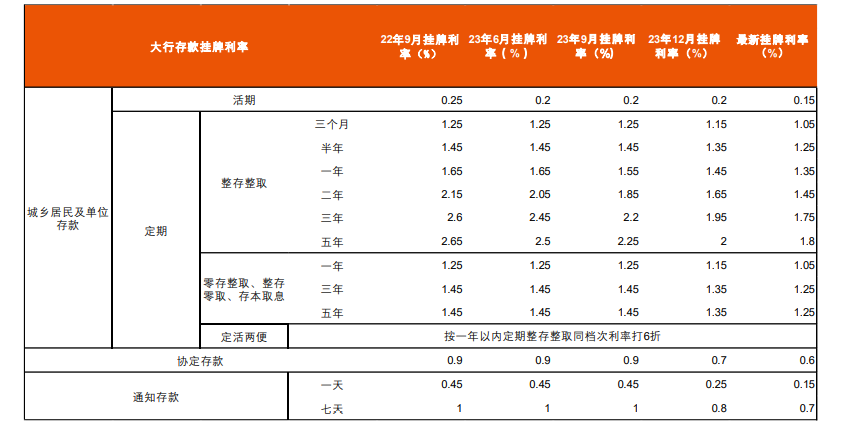

7月底,中国工商银行、中国农业银行、中国银行、中国建设银行、中国邮政储蓄银行、中国交通银行分别宣布下调人民币存款挂牌利率。二年、三年、五年整存整取存款挂牌利率均下调20个基点,至1.45%、1.75%、1.8%。此后兴业银行、光大银行等10家股份制银行跟降,存款挂牌利率多调至2%以下。

(大行存款利率表。来源:平安证券,《股份行调降存款利率,人身险产品预定利率分批下调》,2024/8/5)

事实上,这已经是2年内的第5轮下调。2022年9月以来,银行存款利率逐渐由“2”时代步入“1”时代。同期,国债利率和贷款利率也历经3年下行。

这意味着,面对A股市场持续性的波动震荡,在广义利率下行和理财净值化的趋势大背景下,投资者获取无风险收益以外的超额收益难度日益增加。大额存单的紧俏,也折射了投资者在低利率环境下,对低风险产品,追求稳健收益的渴求。

中国居民家庭财富配置白皮书显示,2024年二季度,居民在资产需求端对低风险产品配置需求持续上升,与此同时,伴随着居民存款同比增速放缓,存款向理财“搬家”,居民固收理财占比进一步提升。据统计,2024 年第二季度末产品对象为个人的存续理财产品共计 22424 款,存续规模总计 11.7 万亿,与第一季度末相比,固定收益类占比进一步上行 2.6 个百分点至 67.0%。(资料参考:兴业银行,《中国居民家庭财富配置白皮书(2024年第二季度)》,2024/8/2)

股+债,一基配置多元资产

诺贝尔经济学奖得主马科维茨曾经说过:“资产配置是投资市场唯一的免费午餐。”对于普通投资者来看,仅仅凭借单一品种的资产很难规避市场波动的风险,均衡、合理的资产配置才更有可能实现财富的保值增值。

面对震荡不休的A股,如果您既想追求长期稳健的收益,又不想承受过大的波动,科学的投资策略之一或是通过股债搭配来进行组合的配置。从过往数据来看,股市和债市随经济周期出现轮动效应,经常出现负相关的跷跷板特点,股市下跌、债市走暖,或者股市上涨、债市下跌。

股债跷跷板,该坐哪一边?成熟的投资者或许会选择,我都要。在大类资产轮动周期中,配置单一资产类别,都有可能面临较大的风险和波动,也容易错失其他资产的上涨行情。

而二级债基则由于其“债券打底+权益加持”的组合机制,使它兼具了“稳中有进”和“攻守兼备”的双重优势——相比于纯债基金,二级债基进攻性更强,有机会通过权益资产增厚收益;相比于权益基金,它的波动相对更小,防守能力更好。

持有体验佳

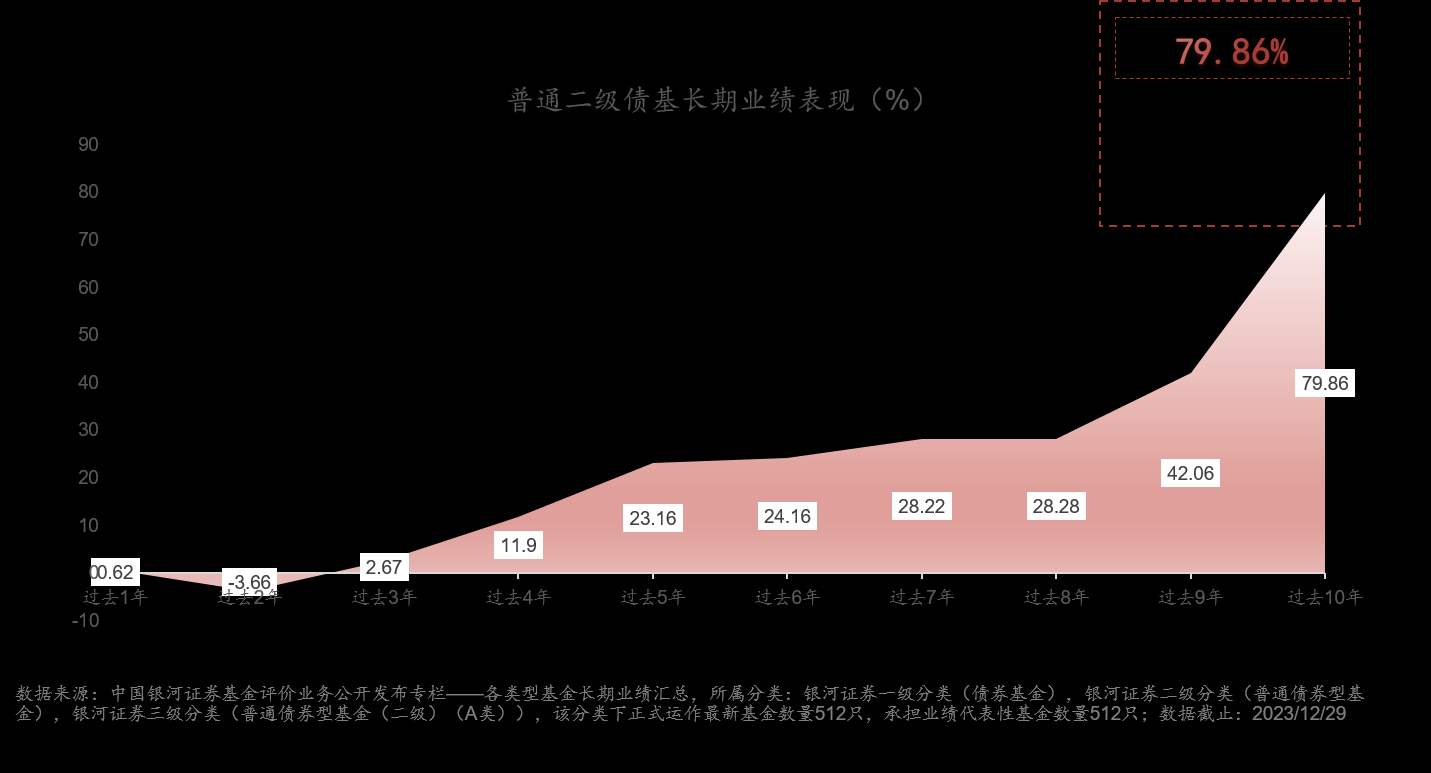

从过往多年数据来看,二级债基指数长期收益可观。

抗震能力好

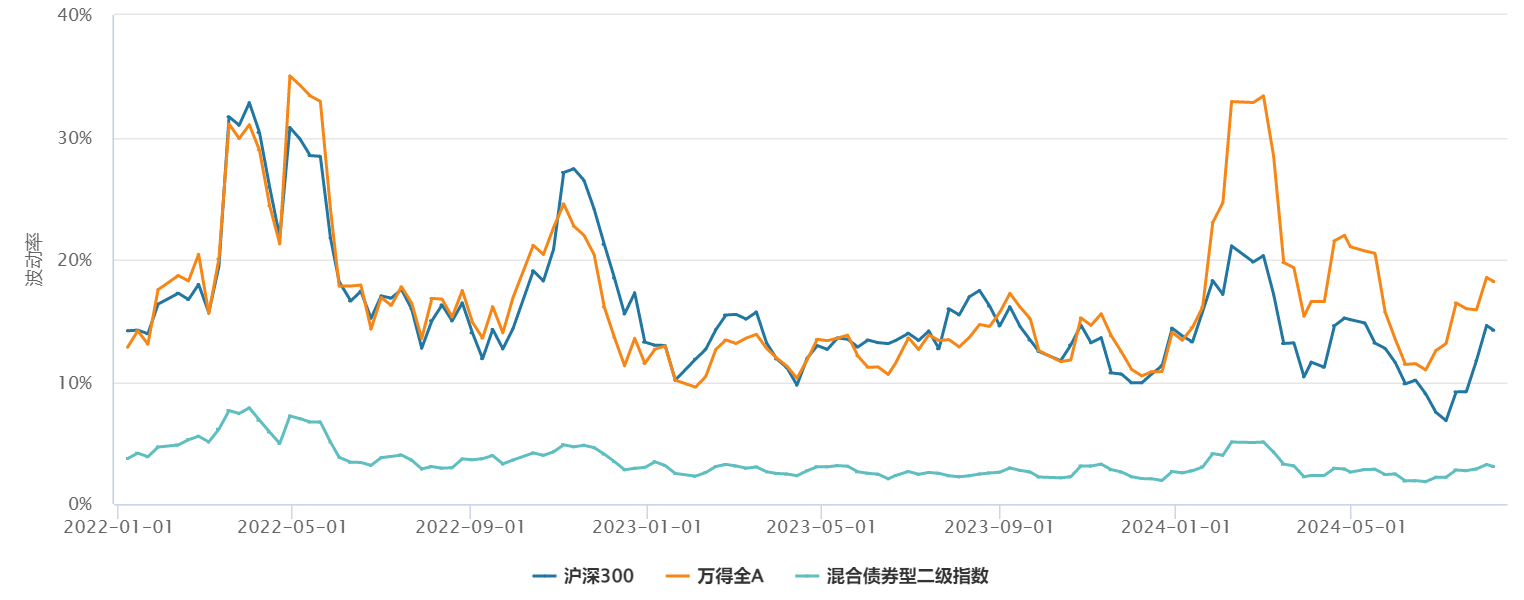

尽管近年市场波动不断,混合债券型二级指数依旧表现出了较强的“抗震”性能,波动率远小于万得全A和沪深300,防御优势明显。

(指数波动率,数据来源:Wind,数据区间2022/1/1-2024/8/7),指数涨跌不预示未来表现)

如何挑选合适的二级债基?

——个人的风险偏好和收益预期

虽然说大多数情况下债券型基金相比于偏股型基金整体要更加稳健,但二级债基会用少量的资金参与权益投资,力争增厚收益,同样的,风险相较于纯债基金来说也会更高。投资者需要对个人的风险承受能力和收益预期进行分析,继而选择真正适合自己的二级债基产品。

——基金公司的投研实力和基金经理的资产配置能力

二级债基产品侧重在不同资产类别的估值定价和配置,具有丰富扎实资产配置经验的基金经理能够更好地胜任,除此之外,基金经理背后的平台是否能够提供强大的投研能力支持也十分关键。

——产品业绩是否能够穿越周期

二级债基追求中长期资产的稳健增值的绝对收益,持仓体验非常重要,注重回撤,组合波动小的产品更值得长期持有。

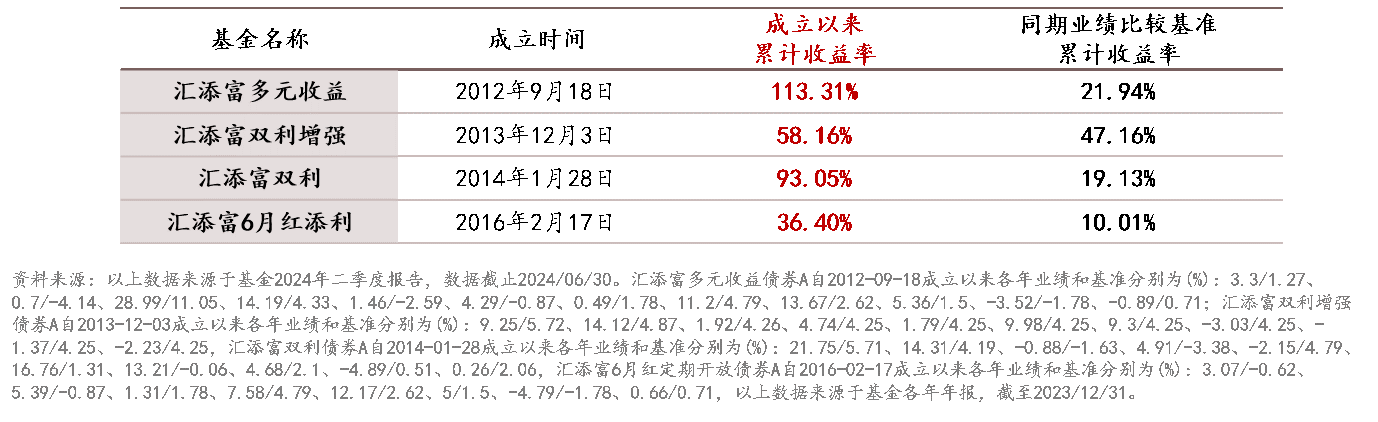

在二级债基领域,汇添富基金布局较早,旗下多只二级债基产品都拥有出色业绩。以汇添富添添乐双盈债券A(代码:017592)为例,自2023年2月1日成立以来,截止2024年6月30日,汇添富添添乐双盈累计回报10.66%(同期业绩比较基准为5.57%),横向比较来看,汇添富添添乐双盈债券A在过去一年业绩的同类排名中也位列第一(1/416)。(资料来源,基金二季报,截至2024/6/30,过往业绩不预示未来表现。排名数据来源:银河证券基金评价中心“中国公募基金长期业绩榜单”,2023/7/1-2024/6/30,同类指“普通债券型基金(二级)A类”)

作为低估值、深度价值投资的践行者,汇添富添添乐双盈基金经理蔡志文在管理产品时秉持着两大原则。

第一,在债券资产的配置上,安全先行,优选好债打底,不做信用下沉,

第二,权益仓位是超额收益的主要来源,重点配置估值低、股息率高、现金流充裕的深度价值公司,追求稳健持续的回报。

同时,相比主动权益组合,对于固收+组合中的权益仓位,蔡志文也尤其重视回撤风险。

他会在投资之前先做好风险预算,力争债券部分半年提供1-1.5%的回报率,如果想要实现客户在任何时点买入,半年内都尽可能不亏钱,就要努力将权益个股的回撤空间控制10%以内。

焦灼行情下,多元化的理财配置成为更多投资者的选择,震荡守得住、上涨有弹性、兼顾股债双重机遇的二级债基产品,或许是捂热“钱袋子”的不错良方。

风险提示:基金有风险,投资需谨慎。本资料仅为宣传材料,不作为任何法律文件。