自江苏风和医疗器材股份有限公司(简称“风和医疗”)递交招股书以来,其上市进程颇受外界关注。上交所官网近日显示,风和医疗回复了首轮问询,重点针对未决诉讼及其影响、收入波动、期间费用等方面问题进行了回复。

《经济参考报》记者注意到,在首轮问询回复中,风和医疗披露了其与美国强生公司(Johnson & Johnson)备受关注的专利诉讼案最新进展。 其中,风和医疗两起一审败诉的案件经过二审诉讼后,一起案件强生的诉讼请求被驳回;另一起案件,法院最终判决风和医疗败诉并停止对强生专利的侵害,赔偿强生经济损失共计560万元。此外,风和医疗另外一起一审胜诉案件在强生向最高人民法院提起上诉后,法院尚未作出二审判决。

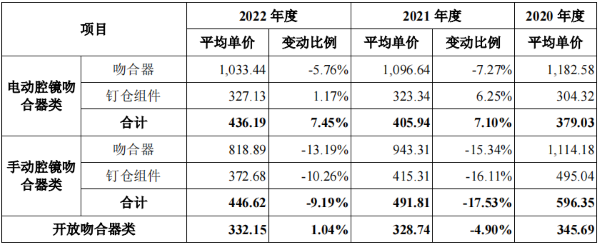

主要产品销售单价呈下滑趋势

风和医疗成立于2011年10月14日,是一家国内领先的专注于微创外科手术器械及耗材的研发、生产和销售的创新型企业,公司主要产品包括腔镜吻合器(包括电动腔镜吻合器和手动腔镜吻合器)、开放吻合器及其他微创外科手术器械(如穿刺器、结扎夹及施夹钳等)等。

本次冲刺科创板,风和医疗计划募资8亿元用于投入微创高端医疗耗材及机器人项目的生产制造,其中包括医疗耗材及机器人的生产制造、医疗耗材及机器人的研发两个子项目;公司保荐机构为中国国际金融股份有限公司,会计师事务所为立信会计师事务所(特殊普通合伙),律师事务所为北京市中伦律师事务所。

2020年至2022年(下称“报告期”),风和医疗营收分别为1.47亿元、2.66亿元、3.11亿元;归母净利润依次为0.28亿元、0.28亿元、0.58亿元;扣非净利润分别为0.26亿元、0.31亿元、0.59亿元。从产品上看,公司主要收入来源为吻合器类产品,报告期内,其销售收入占公司主营业务收入比例依次达85.56%、87.58%、88.86%。

不过,风和医疗主要产品销售单价却处于下滑趋势。招股书显示,2021年至2022年,公司电动腔镜吻合器平均单价分别下降7.27%、5.76%,手动腔镜吻合器平均单价依次下降15.34%、13.19%,手动腔镜吻合器钉仓组件平均单价分别下降16.11%、10.26%,此外,开放吻合器类产品2021年平均单价亦下降4.90%。

图为风和医疗吻合器类产品销售情况(单位:元/件) 图片来源:公司招股书

这也引发了监管的高度关注,在首轮问询中,上交所要求风和医疗分析未来公司所在行业及主要产品是否存在单价进一步下滑的风险及其对未来经营业绩的影响。

对此,风和医疗表示,报告期内,公司主要产品特别是手动腔镜吻合器产品销售单价整体有所下降,公司主要产品综合均价存在进一步下降趋势,但是大幅下滑风险较小,公司该等主要产品销售价格下降不会对公司整体未来经营业绩预期构成重大不利影响。

值得一提的是,根据风和医疗首轮回复最新披露的财务数据,公司扣非净利润已出现较大幅度下滑。2023年上半年,公司实现营收1.79亿元,同比增长39.96%,主要受集采政策促进内销收入快速增长影响;实现归母净利润1958.67万元,同比增长24.15%;实现扣非净利润1479.98万元,同比下降28.88%。

根据风和医疗解释,其扣非净利润下滑原因主要包括:公司员工数量增加、人均薪酬水平提高导致的工资薪酬开支增加,其中管理、销售、研发岗位职工薪酬较2022年上半年同期增加1795.95万元;公司汇兑收益较2022年上半年同期减少481.89万元;2023年1-6月毛利率67.73%,较2022年同期下降1.95%。

销售费用率高于同业平均水平

除了经营业绩外,作为一家医疗器械公司,风和医疗的销售费用亦备受关注。

报告期内,风和医疗销售费用分别为0.38亿元、0.60亿元、0.75亿元,呈逐年攀升态势,销售费用率依次为26.01%、22.44%、24.27%。与此同时,风和医疗在招股书中将天臣医疗等公司列为同行业可比公司,报告期内,可比公司平均销售费用率分别为15.12%、17.66%、14.97%,风和医疗销售费用率高于同业平均水平。

与此同时,风和医疗还存在聘请外部第三方服务商开展推广活动的情形,报告期内,公司通过外聘服务商开展渠道推广费用金额分别为921.16万元、551.21万元、461.23万元。值得一提的是,风和医疗的渠道推广费相对集中于几家推广服务商,其中合肥邦亮商务信息咨询有限公司报告期内渠道推广费占比分别达20.44%、35.36%、44.58%;安徽胸外医疗设备有限公司2020年、2021年渠道推广费占比依次达72.65%、29.02%,福州泽亿医药科技有限公司2021年、2022年渠道推广费占比分别为22.15%、35.09%。

不仅如此,记者梳理风和医疗招股书中披露的9家主要市场推广服务商发现,其公司注册地主要集中于安徽省、福建省两地。其中部分公司缴纳社保人数较少,且截至记者成稿时间已有两家公司处于注销状态。此外,存在部分公司成立当年即与风和医疗开展合作情形。

前述情况也引发了监管的高度重视,在首轮问询中,上交所要求风和医疗说明报告期内主要第三方服务商的经营资质情况,服务商成立时间较短即同公司合作的原因,部分服务商均注册在相同省份的合理性。

对于服务商成立时间较短即合作的原因,风和医疗表示:因“两票制”政策自2017年起逐步推广,大部分销售服务商于2017年前后相继成立,人员主要来自部分原有经销商新成立或加入销售服务商,其对公司产品特点充分了解、拥有丰富的医疗器械产品推广经验,以及与终端医院、医生的良好合作经验,因此报告期内存在销售服务商成立时间较短即同公司合作的情况。此外,销售服务商成立初期由于规模普遍较小,抗风险能力较弱,部分销售服务商在市场竞争下被淘汰而停止运营,部分销售服务商因经营策略调整、团队人员变动等原因注销后重新设立公司,因此存在部分销售服务商存续时间较短的情况,具备合理性。

与此同时,针对部分服务商均注册在相同省份,风和医疗表示:公司产品主要在安徽、陕西、福建3个省份执行“两票制”。因此,公司聘请的服务商主要覆盖安徽、陕西、福建省份,基本均注册于当地。同时,由于公司在安徽区域业务规模较大,陕西、福建区域的业务规模较小,因而,公司在安徽区域结算的服务费金额较大。

强生起诉公司多起专利侵权

此外,风和医疗与强生的未决专利诉讼也备受关注。

据悉,2019年9月,强生子公司伊西康(伊西康内外科公司,系美国强生公司子公司)和强生(上海)医疗器材有限公司(以下合称“强生”)向上海知识产权法院提起四项诉讼,起诉风和医疗一次性使用腔镜切割吻合器产品及钉仓侵犯其专利权。

2021年9月及12月,上海知识产权法院就四项诉讼作出一审判决:其中,(2019)沪73知民初658号及(2019)沪73知民初659号案件(以下简称“658号案件”、“659号”案件)风和医疗败诉,法院判决其立即停止对强生专利的侵害并合计赔偿强生经济损失共计1020万元;(2019)沪73知民初660号及(2019)沪73知民初661号案件(简称“660号案件”、“661号”案件)风和医疗胜诉,法院判决驳回强生的所有诉讼请求。

不过,前述诉讼并未就此结束,强生与风和医疗分别于2021年10月和2022年1月对各自败诉的案件向最高人民法院提起上诉,其中强生针对660号案件提起的上诉已撤诉。截至招股说明书签署日,658号案件、659号案件、661号案件尚未作出二审判决,风和医疗仍有三项未决诉讼。

这也引发了监管的高度关注,在首轮问询中,上交所要求风和医疗“按照‘最坏结果原则’分析3起未决诉讼的不利诉讼结果对公司财务状况、生产经营和业务发展等的影响,是否存在重大不利影响以及公司的应对措施。”

对此,风和医疗表示,针对强生于2019年9月提起的658号、659号案件,一审、二审诉讼程序已完结,其中659号案件强生的诉讼请求被驳回,658号案件法院最终判决公司败诉并立即停止对强生专利的侵害,赔偿强生经济损失共计560万元;针对661号案件,公司一审胜诉,强生于2021年10月向最高人民法院提起上诉,法院尚未作出二审判决。

同时,风和医疗还分析称,按照“最坏结果原则”,并结合强生诉讼请求、658号案和659号案的二审判决/裁定结果,及假设公司一审胜诉的661号案在二审阶段全面败诉,对公司影响主要包括:根据二审判决、裁定,658号案和659号案诉讼的结果为公司和上海丰和医疗科技有限公司(风和医疗的全资子公司)需停止对“手术吻合和切割装置及其使用方法”发明专利权的侵害,并需就败诉的658号案件向强生赔偿560万元,公司无需承担659号案件的责任。公司一审胜诉、尚处于二审阶段的661号案件,根据“最坏结果原则”,公司将被要求停止侵权,包括停止生产、许诺销售和销售侵权产品,销毁侵权产品及制造侵权产品所使用的图纸、专用模具,并按照强生的诉讼请求赔偿2816.90万元经济损失。