筹划上市工作八年之后,池州华宇电子科技股份有限公司(简称“华宇股份”)实际控制人彭勇、高莲花、赵勇、高新华等四人近日抛出庞大的融资计划。华宇股份近日披露的深交所主板IPO申报材料显示,公司拟募资6.27亿元投建池州先进封装测试基地建设、合肥集成电路测试产业基地大尺寸晶圆测试及芯片成品测试、池州技术研发中心建设等项目以及补充流动资金。

然而,《经济参考报》记者注意到,作为集成电路封测行业的“小个头”,华宇股份无论是先进封测技术、中高端封测产品、第三代半导体产品技术储备,还是营收规模、市占率等方面都与同行业可比公司存在较大差距,公司希望通过IPO来“补短板”,能否获得市场认可尚存不确定性。

中高端封测产品“掉队”

招股书显示,华宇股份主要从事集成电路封装和测试业务,主营业务包括集成电路封装、晶圆测试、芯片成品测试。报告期内(指2019年至2021年及2022年1-6月),华宇股份营业收入分别为22290.12万元、32120.59万元、56325.95万元、27916.02万元,同期归母净利润分别为3543.83万元、6132.86万元、13163.13万元和3417.24万元。

从产品类型来看,报告期内华宇股份封测业务的收入分别为1.13亿元、1.82亿元、3.58亿元和1.87亿元,分别占当期主营业务收入的53%、58.81%、66.31%和69.74%。但记者发现,报告期内,公司主要封测收入和利润来源于SOP、SOT、TO等常规封测产品,主要专业测试收入和利润来源于中端专业测试平台,实现量产的中高端封测产品有QFN/DFN、LQFP,高端专业测试平台实现的收入较少。

报告期内,华宇股份SOP的收入分别为8128.61万元、13118.57万元、24381.84万元和13563.55万元,分别占当期主营业务收入的38.13%、42.48%、45.17%和50.54%,为华宇股份主要封测业务收入来源。而同期公司QFN/DFN的收入仅有217.52万元、1562.10万元、6695.93万元和2748.81万元,分别占当期主营业务收入的1.02%、5.06%、12.41%和10.24%;2021年和2022年1-6月,公司LQFP的收入分别为245.32万元和438.13万元,分别占当期主营业务收入的0.45%和1.63%。

不过,从盈利能力的角度来看,封测业务常规产品显然要低于中高端产品。报告期内,华宇股份常规产品SOP的毛利率分别为27.58%、22.54%、27.49%和18.63%;SOT的毛利率分别为29.96%、23.95%、30.12%和26.01%。而同期中高端产品QFN/DFN的毛利率分别为48.03%、49.01%、49.68%和43.56%,常规产品和中高端产品之间的盈利能力差距不小。

对此,华宇股份表示,相较于长电科技、华天科技、通富微电、甬矽电子等国内同行业可比公司,公司目前以SOP、SOT、TO等常规类封装产品为主,中高端封装产品实现量产的仅有QFN/DFN、LQFP等封装形式,先进封装测试技术与长电科技、华天科技、通富微电、甬矽电子等存在较大的差距;公司在封装领域暂未开展第三代半导体产品的研发。

同时,受限于公司成品测试设备的限制,芯片成品测试最大同测数较利扬芯片、上海伟测存在一定差距,除此之外,发行人与利扬芯片、上海伟测的工艺能力基本匹配。从公司专业测试服务收入分布情况来看,公司高端专业测试市场竞争力与同行业可比公司利扬芯片、上海伟测存在一定的差距。

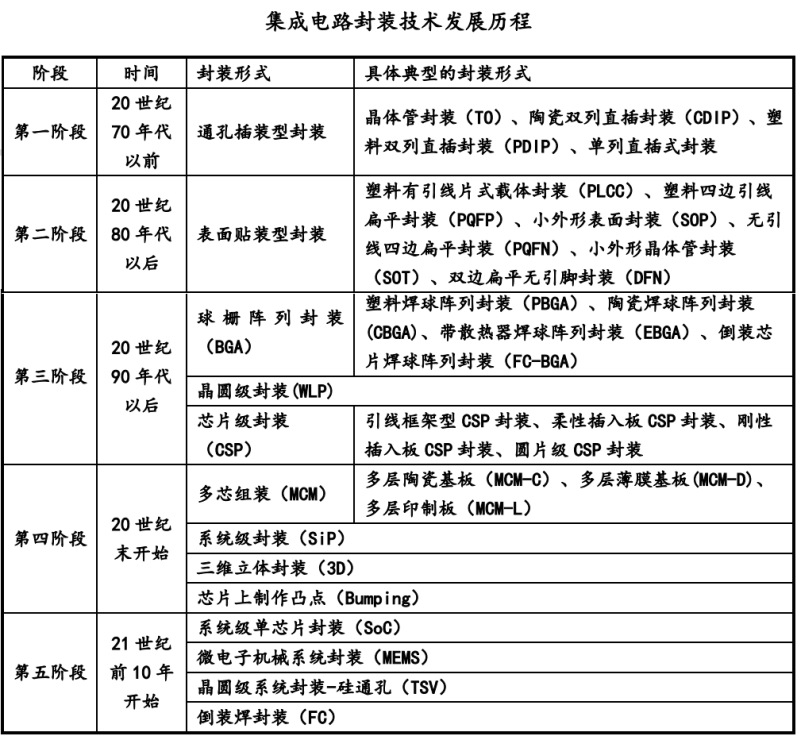

图:集成电路封装技术发展历程 来源:气派科技问询回复材料

一方面,华宇股份毛利率更高的中高端封测产品严重“掉队”,但另一方面,华宇股份的主营业务毛利率却又“显著高于”同行。

招股书显示,华宇股份选取了长电科技、通富微电、华天科技、甬矽电子、气派科技、利扬芯片、上海伟测等公司作为同行业可比公司,报告期内,上述公司毛利率平均值分别为26.26%、28.57%、32.17%、20.05%。而同期华宇股份的毛利率分别为37.80%、36.70%、40.49%、29.77%。

11月27日,一位专注于集成电路领域的财会人士告诉《经济参考报》记者,一般而言,封装业务的毛利率都比较低,华宇股份近年来封测产品收入占比不断提高,毛利率相对更高的测试业务营收占比降低,考虑行业景气度及竞争格局,公司目前的高毛利率很难持续。

核心市场“腹背受敌”

公开资料显示,我国封测市场已形成内资企业为主的竞争格局。从企业综合实力来看,可以将国内封装测试厂商分为三个梯队。

第一梯队是指规模大、综合实力强、引领行业技术和产品创新,具有高效、严格的品质管理体系的企业,在技术、市场和资金方面均具有优势。第二梯队是指规模中等、具备较强的技术实力和完整的品质管控体系,专注于技术应用和工艺创新的企业,拥有较强的研发和技术能力,具有完善的生产与质量管理体系,产品性价比高、竞争力强。第三梯队指规模较小、技术或生产管理能力一般,无明显优势的企业。

在招股书中,华宇股份将自己列为第二梯队。

《经济参考报》记者注意到,和同行业上市公司相比,华宇股份的市场占有率并不高。根据中国半导体行业协会发布的有关中国集成电路产业运营情况的数据显示,2021年我国集成电路封测实现收入2763亿元。按照当期华宇股份集成电路封测收入56325.95万元来看的话,以此测算2021年公司集成电路封测市场占有率仅有0.20%。

华宇股份坦言,目前与公司形成竞争关系的国内上市封装测试企业为长电科技、华天科技、通富微电、气派科技、利扬芯片。国内封装测试厂商第一梯队企业主要包括长电科技、华天科技、通富微电、安靠科技和日月光等公司,可见华宇股份的竞争对手较为强劲。

从营收规模来看,以2021年为例,当期上述长电科技等5家和华宇股份形成竞争关系的公司分别实现营业收入为305.02亿元、120.97亿元、158.12亿元、8.09亿元和3.91亿元;同期归母净利润分别为29.59亿元、14.16亿元、9.57亿元、1.35亿元和1.06亿元。除了利扬芯片之外,华宇股份的经营业绩规模均不及和其形成竞争关系的国内上市公司。

面对这一情况,公司市场占有率较低的原因是什么?公司是否具备持续经营能力?

对此,华宇股份在回复给记者的采访提纲中表示,“公司拥有较为完备的半导体封装测试技术,在集成电路封装测试领域具有较强技术创新能力、成本控制和质量管理优势,是国内封装测试技术应用型代表企业之一。自成立以来,公司业务增长快速,具备良好的持续经营能力。”

同时华宇股份向记者坦言,“与同行业领先企业相比,公司成立时间相对较短,规模较小,公司现有的资产、资金规模在一定程度上制约了公司业务的扩张和市场占有率的提升。公司将持续加大技术研发投入,引进行业内专业技术人才,对公司现有研发资源进行全面的整合与升级,增强产品的市场竞争优势并且通过提供封测一站式服务增加客户粘性和业务延伸性,增强订单的交付效率,保证产品交期,提升客户满意度和忠诚度,进一步提高公司的市场竞争力和市场占有率。”

募资扩产存较大压力

记者注意到,从财务数据来看,华宇股份面临着较大的财务压力。截至2022年6月末,公司短期借款、应付账款及应付票据、一年内到期的非流动负债分别为8427.27万元、16148.02万元和7146.17万元,而同期公司账面上的货币资金仅有9059.69万元。华宇股份还将房屋及建筑物进行抵押从而获得借款,截至报告期各期末,公司抵押借款分别为620万元、200万元、870万元和4771.18万元。

从偿债能力来看,报告期内,华宇股份的流动比率分别为0.88、0.83、0.96和0.83,速动比率分别为0.67、0.67、0.74和0.60。而同期可比公司的平均流动比率为0.92、1.81、1.30和1.18,平均速动比率分别为0.76、1.65、1.04和0.91。

华宇股份表示,公司所处集成电路行业为资金密集型行业,机器设备资金投入大,报告期内集成电路行业景气度高启,公司业务规模快速扩大,通过售后回租等方式筹集机器设备购置所需的资金增加,相应的负债较大。

此次IPO,华宇股份拟募资62720.45万元,分别用于池州先进封装测试产业基地建设项目、合肥集成电路测试产业基地大尺寸晶圆测试及芯片成品测试项目、池州技术研发中心建设项目和补充流动资金,其拟补充流动资金额度为17000万元。华宇股份认为,本次募集资金补充流动资金将显著增强公司的资金实力,是确保公司正常经营及未来发展规划的切实需求,将为公司的持续快速发展奠定基础。

而池州先进封装测试产业基地建设项目和合肥集成电路测试产业基地大尺寸晶圆测试及芯片成品测试项目,这两大项目主要为产能扩充,待募投项目建设完成后,华宇股份将新增封装测试产能7.92亿只/年、晶圆测试产能45.60万片/年、芯片成品测试产能12亿只/年。

报告期内,公司封装业务的产能利用率分别为93.45%、96.37%、92.93%和72.26%;晶圆测试的产能利用率分别为84.01%、82.36%、92.46%和88.82%;芯片成品测试的产能利用率分别为67.42%、70.26%、83.39%和69.67%,并没有利用完全。记者还发现,截至2021年末,公司晶圆测试的年产能为41.44万片,扩产后该产品的产能将在现有基础上增长一倍,届时其产能消化也将成为一大问题。

在产能利用率尚不饱和的情况下,华宇股份募资扩产的必要性和合理性?是否存在产能过剩或资产大幅减值风险?

“随着我国中高端封装测试领域市场需求的持续增长,公司募集资金投资项目的实施将迎来良好的发展前景。本次募集资金投资项目已导入多家客户,为本项目的产能消化提供了较为充分的保障。未来公司将继续挖掘现有客户需求,并积极开拓新客户,推动本次募集资金投资项目的产能消化。”华宇股份对《经济参考报》记者表示。

招股书显示,报告期内,报告期内,华宇股份计入当期损益的政府补助分别为771.24万元、1018.68万元、626.12万元和1133.48万元,占剔除股份支付影响后的当期利润总额的比例分别为19.15%、14.28%、4.05%和24.85%。三年一期内,华宇股份合计获得的政府补助为3549.52万元,华宇股份也坦言,公司所享受的政府补贴对经营业绩产生了一定的积极影响。

华宇股份表示,报告期内,公司享受的税收优惠和政府补助提升了公司的经营业绩,但公司经营业绩对税收优惠及政府补助不构成重大依赖,也不会对公司的持续经营能力产生重大不利影响。