自2017年起,绿城中国即开始运作绿城管理上市的事项,今年2月28日,绿城提交香港交易所主板上市申请。在2019年绿城业绩会上,绿城中国执行总裁郭佳峰表示,绿城管理集团上市可以确立绿城中国代建业务的龙头地位,受到资本加持后,融资渠道和资本代建业务也会进一步扩展,进而支持绿城中国规模的增长。

6月19 日,绿城管理控股有限公司通过港交所聆讯。目前房企的代建业务分拆上市尚无先例,若无意外,绿城管理将成为国内首家上市的房地产代建企业。

2019年利润增长明显放缓

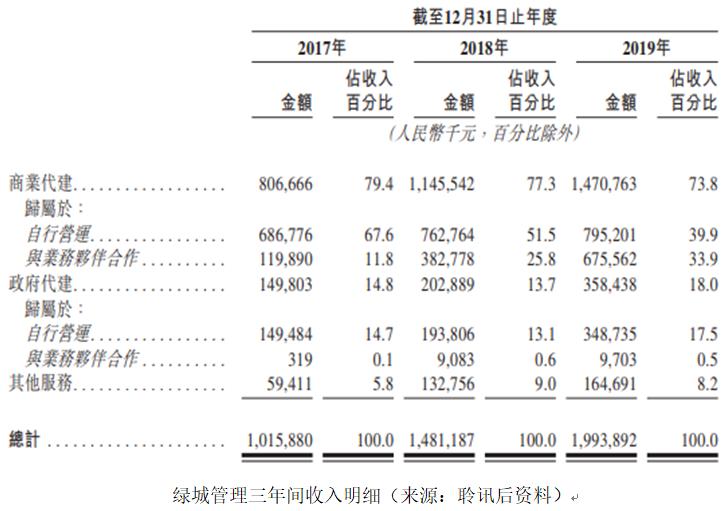

绿城管理的业务主要为代建,包括商业代建和政府代建。此外还涉及代建咨询、设计咨询等业务。商业代建业务是绿城管理的最大分部,于往绩记录期间占绿城管理收入的绝大部分。代建住宅在商业代建业务中占据绝大部分。政府代建包括公共住房物业开发;公共基础设施,包括学校、博物馆及体育等。

绿城管理成立于2010年,据中国指数研究院数据显示,绿城管理是目前中国房地产市场最大的代建公司。根据聆讯后资料显示,截止到2020年3月31日,绿城管理旗下代建项目266个,总建筑面积约为6980万平方米,其中有商业代建项目150个,政府代建项目116个,建筑面积分别为4020万、2960万平方米。2017年和2018年,绿城管理新订约代建项目分别为43和106个,新订约总建筑面积分别为1000万平方米和2240万平方米。

据绿城集团2019年年报显示,2019年绿城代建管理累计销售面积约505万平方米,销售金额约664亿元。2019年当年,绿城管理拥有72个新订约项目,总建筑面积约为1600万平方米,占国内代建市场份额23.7%。

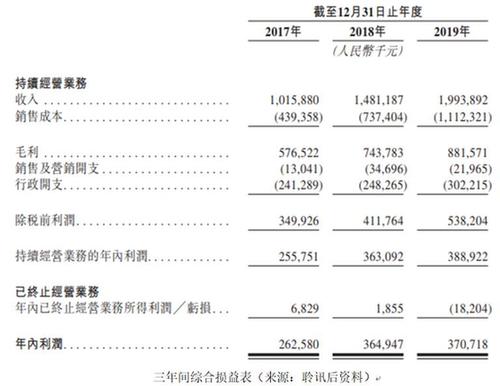

相比于2017、2018年,2019年绿城管理的新订约代建项目数量和面积增长明显放缓。绿城管理表示是由于2019年加强了对政府代建业务的项目选择,放弃了多个项目,以优先选择有潜在盈利能力和带来品牌认可度等非经济价值的项目。2017年至2019年,绿城管理持续经营业务所得利润分别为2.59亿元、3.63亿元及3.89亿元,2019年利润增长也明显放缓。

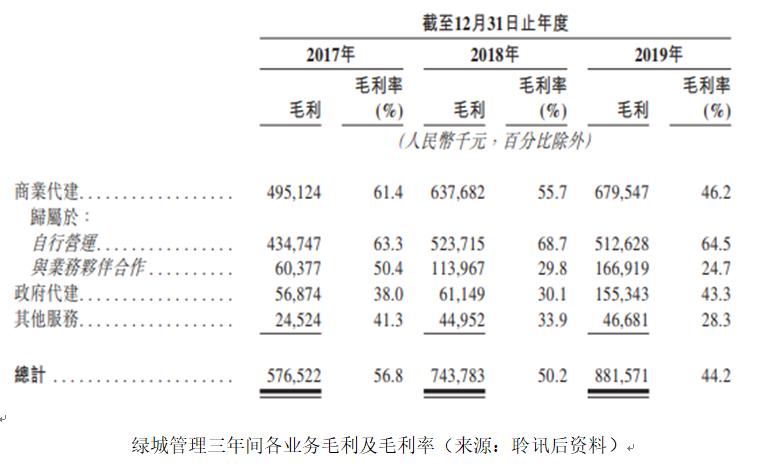

毛利率连续三年下降

绿城管理的最大业务分部为商业代建,绿城管理商业代建收入占比在70%以上。商业代建业务收入分别于2018年及2019年增长42.0%和28.4%,其收入在2017年、2018年及2019年三年间分别占总收入的79.4%、77.3%和73.8%。绿城管理2017年收入为人民币10.16亿元,靠商业代建业务的带动,2018年同比增加45.8%至14.81亿元,2019年较2018年上涨34.6%至人民币19.34亿元。

商业代建在带动绿城管理收入逐年上涨的同时,却也致使毛利率连年下滑。商业代建业务于2017年、2018年及2019年的毛利率分别为61.4%、55.7%和46.2%,整体毛利率也随之连年下降,三年毛利率分别为56.8%、50.2%和44.2%。绿城管理解释称,毛利率连续下滑主要是受商业代建业务的毛利率影响,商业代建业务毛利率减少,由于与业务伙伴合作快速发展,须支付相应的管理费所致。

2020年前三个月,绿城管理收入2.8亿元,同比2019年下降35.7%;毛利1.04亿元,同比下降48.4%。绿城管理2020年前三个月新签约项目14个,比2019年同期的22个减少8个。绿城管理表示,收入和毛利的下降主要是由于疫情影响,一季度的业务运营和代建项目暂停所致。

上市前夕货币储备充足

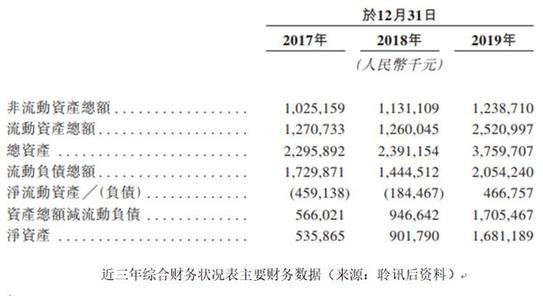

2019年是绿城管理债务转折的重要一年,在上市之前,绿城管理不仅偿还了所有借款,甚至还有大量资产结余。2017年、2018年,绿城管理分别亏损4.6亿元和1.8亿元,2019年流动资产净值人民币4.7亿元。流动资产净值在2019年首次回正,并快速增长。对于之前的负债,绿城管理解释为主要由于绿城房产与绿城管理收购绿城时代和绿城鼎益的款项过大,以及其他开支过大所致。

代建业务为轻资产业务,不需要过多的财务杠杆。数据显示,截止到2019年末,绿城管理的现金及现金等价物为人民币11.27亿元,未动用银行融资为人民币10.19亿元。储备货币充足,可以保证短期内的平稳运营。聆讯后资料显示,绿城管理上市拟募资金一部分将用于发展商业代建业务,还有一部分将会用于探索代建行业价值链发展上的业务机会,开发生态圈,打造一个全面服务的经营平台。

绿城管理占有国内代建市场份额较大,但是代建对象多为中小规模房企。在房地产行业利润急剧压缩的如今,中小规模房企在市场上竞争劣势愈发明显,绿城在其中能分得的利润有限,这点从逐年下降的毛利率也可见一斑。未来绿城管理如何稳定利润并扩大客户群覆盖,寻找新的利润增长点,这为上市后的绿城管理留下了一道思考题。(白露)