2014年以来,债务违约事件频发,债市刚性兑付的神话正逐步被打破。在违约正常化的趋势下,市场化的金融体系正在逐渐构建,信用品与利率品的利差将呈现扩大化趋势。民营企业信用违约高发,地方国企违约风险不容小觑,而中小企业私募债需审慎介入。

风险总体可控

从2008年的4万亿经济刺激开始,社会各类债务规模迅速膨胀,据中信证券预计,2014年将有7966只集合信托产品到期,规模共计达9071亿元。从新发行信托产品平均收益率可以看出,2014年以来新发行信托产品收益率直线上升,6月份新发信托产品平均收益率达到8.95%的历史高点,上半年新发信托产品平均收益率也高达8.5%。实体企业融资成本高,到期债务的展期难度加大,债务违约风险增大。

国务院总理李克强7月23日主持召开国务院常务会议,部署多措并举缓解企业融资成本高问题,其中包括大力发展直接融资,发展多层次资本市场,支持中小微企业依托中小企业股份转让系统开展融资,扩大中小企业债务融资工具及规模。扩大直接融资比重,企业通过债券市场筹集资金比重提升,融资主体多样化,债市融资规模的扩大化,债务违约必然“正常化”,而刚性兑付的打破有利于市场化金融体系的建立。

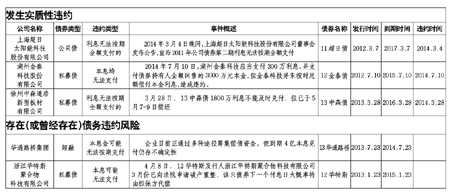

2014年3月4日晚间,上海超日太阳能科技股份有限公司董事会发布公告,宣布2011年公司债券第二期利息无法按期全额支付,从而构成国内首例债券违约事件,并拉开了2014年债务违约的序曲。截至7月,市场上发生实质性违约及有违约风险提示的债券下表。

今年以来,金融市场总体处于去杠杆的过程,债券违约风险提示不断。由于政府对地方融资企业的隐形担保,最终发生实质性违约的并不多,从华通路桥短融债最终成功实现兑付可见一斑。但对于低评级信用债,尤其是民营企业发行的缺乏担保的信用债,要警惕个体的风险。信托等非标类投资将受到信用风险挤压,被赎回的压力也会加大。

最新报道称农行发布通知,从2014年8月1日起,上海商业贷款金额200万元(含)以上的实施基准利率95折,降低实体融资成本,缓解实体企业的再融资压力,市场总体债务风险处于可控区间。

信用利差将扩大

在信用事件不断暴发,经济下滑风险增大的情况下,信用品与利率品的利差将呈现扩大化。上半年超日债的违约拉开了信用违约的大幕,下半年发生实质性违约及发布违约风险提示的案例将进一步增多。二季度在国家定向宽松货币政策刺激下,GDP增速超市场预期达到7.5%。但下半年尤其是三季度,受去年高基数影响,经济增速下滑是大概率事件。

IMF在7月23日召开的2014年“世界经济展望最新预测”新闻发布会上将中国2014年经济增长率预计为7.4%,中国今年下半年采取了有限的、有针对性的政策措施来支持经济活动,包括中小企业税收减免、加快财政和基础设施支出以及有针对性地下调准备金率。明年,尽管经济前景仍在很大程度上取决于政府目标,但随着经济过渡到更可持续的增长路径,预计增长将减缓到7.1%。

宽松货币政策效果边际递减,实体经济难见大的改观,目前信用利差正处于低点,预计三季度信用利差将呈现扩大化。

中小企业私募债需审慎介入

从今年发生实质信用违约或潜在信用违约的公司来看,基本上分布在民营企业,尤其是缺乏担保的债券品种。不过除了民营企业,地方国有企业随着债务规模的不断累积,违约风险也在加大。根据Wind数据,2014年以来共有84家企业被下调评级,其中民营企业33家,占比达39%,地方国有企业31家,占比为37%。

从2012年中小企业私募债开闸以来,上交所和深交所共有472只中小企业私募债产品发行,对于已发行的私募债产品,2013、2014、2015、2016、2017年到期产品分别有8只、34只、119只、205只、103只,私募债从2015年开始集中到期,预计2015年私募债违约事件将更加普遍。

中小企业私募债由于其天然属性,发行门槛低(发行采取备案制),发行企业资质较弱(私募债发行条件对企业净资产和盈利能力都未设门槛),违约风险要大大超出一般信用债产品。今年共有34只中小企业私募债产品到期,目前已有3只出现兑付风险提示,刚性兑付魔咒被打破的初期,中小企业私募债很容易成为众矢之的。

今年以来,中小企业私募债发行数量每况愈下,6月仅有7只私募债发行,未来中小企业私募债或面临新的转型,投资者需审慎介入中小企业私募债。

新的市场条件对债券投资者提出新的要求。债券投资需专业判断,这对投资者个债选择能力的要求进一步提升。同时,第三方信用评级机构提升信用评级质量,金融机构提供个券评价的价值日益显著。