养老理财产品方兴未艾。2013年7月,随着头顶理财创新光环的光大银行宣布发力养老金融,被业界誉为“首吃螃蟹”式的养老理财产品“颐享阳光”,自成立以来即备受各方瞩目。

最新数据显示,截止2014年3月底,颐享阳光系列养老理财产品规模约为25亿元,自成立以来月度年化收益维持在6%―6.8%的区间,收益平稳,满足了养老人群理财收益稳健增长、跑赢通货膨胀的需求。

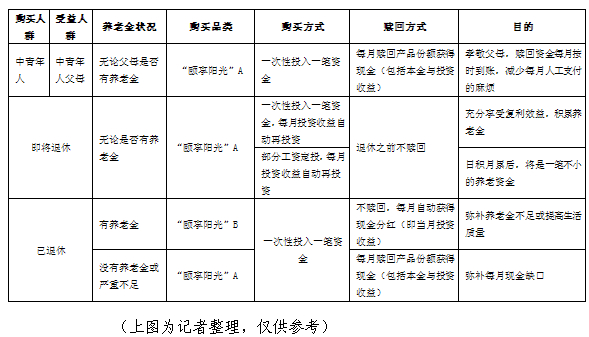

颐享阳光养老产品包括红利再投资型的“颐享阳光A”和现金分红型的“颐享阳光B”两款产品,适应不同养老需求的客户进行投资。“颐享阳光”存续期限长达15年、每月15日开放申购赎回,无申购费用,为鼓励长期投资、隔离短期套利行为,对于持有期在一年以内赎回的份额收取赎回费,并计入组合资产,最大限度保障长期持有者利益。为保障投资管理人与持有人利益一致,防止投资管理人单独追求规模增长而摊薄收益,养老产品设置了业绩报酬回补条款,即在一个会计年度之内,如果产品收益率低于“人民银行发布的一年期定期存款基准利率+2%”,投资管理人需要对于持有人进行适度补偿,补偿上限为管理人提取的本年度累计业绩报酬。在这样的条款之下,投资管理人为追求其利益最大化,将以控制组合波动性为前提,以追求组合的长期稳健增长为目标,而不是短期内的大幅上升。

基于多年的理财产品开发和投资运作经验,光大银行认为,银行理财客户属于中等风险偏好的群体,一般资金规模较为有限,期望在较低波动性的情况下获取适度的绝对收益,工薪阶层是其主要的目标客户。这与基金公司、证券公司的高风险偏好型客户以及信托公司、第三方理财机构“土豪”、“高富帅”型客户存在较大差别。

从股票、债券、房地产、商品等大类资产的历史波动来看,各类资产都像大海的波浪一样经历过兴衰的轮回,实现投资组合的绝对回报不能简单依赖于单一资产、单一国家或者单一投资风格,任何资产都存在周期性和不可预期的波动,投资者没有经历并非代表其不会发生。通过持续性的资产配置,投资者可以适度平滑单一资产波动所带来的风险,这也是光大银行推出“颐享阳光”养老理财产品的初衷。

在一个较为漫长的周期中,通过养老理财产品,银行代理客户进行资产配置,以固定收益组合为核心,将资产在固定收益、股票和商品等资产中进行适度配置,以期望在控制波动性的情况下获取绝对回报。

可以说,集结了诸多养老特色的“颐享阳光”,凭借整体实力在市场诸多养老理财产品中胜出,规模稳步增长。仅在上一开放日,“颐享阳光A”规模就增长了15%,“颐享阳光B”规模增长了12%。

截至记者发稿时,光大银行网站及各柜台,已收到众多为父母购买养老理财产品的中青年、即将退休、已退休等养老人群预约于

4月15日购买“颐享阳光”的申请。

保障收益承诺:低于业绩比较基准以当年业绩报酬回补

鉴于养老人群求稳的理财需求,“颐享阳光”主要投资于境内银行存款等固定收益类资产,投资比例为50%―100%,力求通过光大银行专业的投研团队及理财策略,实现资产中长期内稳健增值。“颐享阳光”养老产品不直接投资于股票二级市场或海外市场,对于非固定收益组合采取FOF模式,即通过基金类产品或者外部投资顾问来实现资产配置目标。

如业界共识,银行在固定收益类资产投资方面优势明显,主流理财产品以收益稳健知名。而据记者调查,光大银行更是银行界少数具备主动管理经验的金融机构之一,在固定收益类资产投资方面尤其出众。记者了解到,作为旗下首款养老理财产品,“颐享阳光”由光大银行主动管理,旗下两款产品“颐享阳光”A和“颐享阳光”B,自成立以来,月度年化收益均稳定在6%左右,波动较小。其中3月份颐享阳光A收益率为6.27%,颐享阳光B收益率为6.00%。

记者还获悉,秉承光大银行阳光理财一贯以来保障投资者利益的理念,“颐享阳光”规定投资收益如低于业绩比较基准时,将以该理财产品当年业绩报酬进行回补,确保养老人群的资金安全收益稳定。

战胜通胀:设定高于同类养老理财产品的基准收益

毋庸置疑,侵蚀老年人财富的最大敌人是通货膨胀。为更加准确衡量老年人退休生活所面临的通胀水平,2013年,光大银行依托国家统计局公布的CPI数据,并结合我国城乡老年人消费特点、输入通胀影响等因素,推出“光大颐享阳光养老消费指数”。这是国内首个养老消费指数,被业界称为光大养老CPI。

洞悉老年人真正面临的通胀水平后,“颐享阳光”将基准收益设定为“银行一年期定存利率+2%”,历史资料显示,该数值大部分时候高于光大养老CPI。数据显示,截止2013年年底,“颐享阳光”年化收益率约为6.6%,远远高于2013年光大养老CPI数值

3.0304%。

公开资料对比可以发现,“颐享阳光”基准收益是目前同类养老理财产品中的最高基准收益,且收益上不封顶,力求带给养老人群更大的投资回报。

多种投资方式,灵活存取:构建养老人群专属理财方式

作为创新型养老理财产品,“颐享阳光”通过多种制度创新彰显理财养老特色。

资料显示,“颐享阳光”存续期15年,到期可展期,是目前市场上最长存续期的养老专属理财产品,契合了养老人群长期理财需求。养老人群从此告别了市场上理财产品期限普遍较短,与长期养老生活不匹配,不得不经常挑选理财产品的烦恼。

针对养老人群不同财力、年龄、退休金状况,及受益人群不同的资金需求状况等因素,“颐享阳光”更是提供了多种理财养老方式,方便养老人群灵活构建不同的理财养老方式。