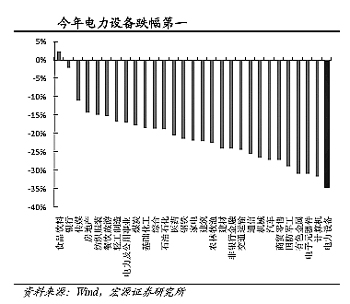

近来A股市场持续低迷。券商认为,当今节能环保概念越来越为各界所重视,相关政策有望给相关板块带来实质性利好。尤其在发电用电相关领域,由于近期获得多方政策支持,投资者可以适当关注。

政策发力高效电机

电机是我国最大的耗电设备,然而由于目前我国在用电机95%以上都是普通电机,其平均能效仅85%左右,远低于西方发达国家,所以东海证券看好高效电机的发展前景。

该券商发布的报告称:

中国政府在哥本哈根会议前夕向全世界承诺:到2020年,中国单位GDP能源消耗和二氧化碳排放比2005年下降40%-45%。“十二五”规划明确提出:“十二五”期间,我国单位GDP能源消耗和二氧化碳排放分别降低16%和17%。根据初步测算,如果将我国在用的普通电机全部更换为高效电机,则每年可节省用电量约600-1000亿千瓦时;在其他条件不变情况下,可使我国全社会用电量降低两个百分点,使我国能源消费总量和单位GDP能耗下降一个百分点。

在节能减排任务艰巨的政策背景下,高效电机所带来的节能效果不可小觑。同时,与其他节能减排政策(如强制关停)相比,推广高效电机不仅不会对实体经济造成负面影响,反而能起到节约生产成本、提高利润空间的良性作用。我们认为大力推广高效电机是我国节能减排政策的必然选择,也是企业控制成本、提高利润的实际诉求。

虽然高效电机推广存在一定现实困难,如一次性投入较大,部分政策的执行效果低于预期等,但推广政策并没有因此放松,反而是推行力度越来越大。

我们分析认为,在高效电机推广效果不太理想的情况下,国家政策推行意愿越来越强,推行力度越来越大,显示出政策决心十分坚定。可以预期,“十二五”期间国家将在高效电机推广政策上持续发力,以实现《“十二五”节能减排综合性工作方案》所明确的目标。

我们认为,电机高效化进程并不会给整个行业带来太多的额外利益,而只是在行业内部的普通电机与高效电机之间进行利益重新分配。行业利益的天平将向高效电机倾斜,相关企业的发展也将在这一进程中出现两极分化――高效电机优势企业强者愈强,高效电机劣势企业弱者愈弱。

三类企业将从高效电机推广中更多受益,建议重点关注。

第一类是高效电机龙头企业,如湘电股份、卧龙电气等。这类企业位居行业龙头地位,具有规模、技术、市场等多重优势,是高效电机推广的标杆型企业,将在高效电机推广中逐步扩大市场份额;第二类是生产钕铁硼材料的企业,如中科三环、宁波韵升等。钕铁硼是永磁高效电机的重要原材料,高效电机产量的快速增长将带来钕铁硼材料的巨大需求;第三类是为高效电机生产定转子铁心的上游企业,通达动力是定转子铁心行业龙头,也是该行业唯一一家上市公司,其受益程度将高于行业平均水平。

节能变压器先受益

发电企业可能收益更多。尤其是日前国家发改委网站公布《电网企业实施电力需求侧管理目标责任考核方案(试行)》,要求电网企业充分发挥自身优势,广泛深入开展电力需求侧管理工作,并将电力电量节约指标完成情况和电力需求侧管理工作开展情况纳入电网公司年度考核指标,这更给发电企业带来了实质性政策利好。

海通证券发布的报告点评称:

输变电系统节能主要途径是降低线路损耗,而降低线路损耗可通过一下几种方式实现:电力网升压改造;导线截面更换为粗截面;更换高损耗变压器;增加无功补偿;减少高压架空交流输电线路的电晕。从我国电网网架实际情况看,这五方面都有改善的空间。

特高压交流能否持续获批仍存变数,但特高压直流建设势在必行。目前我国主网架已升级到550KV,国家电网计划将主网架继续升级至800KV/1000KV。我们认为,由于特高压交流对于安全性要求较高,继晋东南-南阳-荆门1000KV特高压交流线路、淮南-上海1000KV特高压交流线路获批后,后续线路能否持续获批仍存在不确定性。但由于西南水电陆续投产,特高压直流项目建设势在必行,我们预计未来五年每年约有3-4条特高压直流项目获批。我们看好特高压直流行业的发展前景。

配电网节能潜力最大,节能变压器首先受益。我国配电网中存在大量高耗能的S7、S9型硅钢变压器,据了解,国家电网、南方电网已经悄然布置变压器更换项目,其中,南方电网主推S13型硅钢变压器,国家电网则主推非晶合金变压器。目前,非晶合金变压器年需求4万台左右,占总体配电变压器需求的5%;根据安泰科技产能情况预测,2014年安泰科技非晶带材产能可达到10万吨,以90%成品率计算,对应非晶合金变压器(500KVA)15万台。我们认为,未来非晶和金变压器需求将快速增长。

我们认为,配电网环节节能潜力最大、技术壁垒最低,建议重点关注置信电气。此外,输变电侧动态无功补偿替代传统无功补偿也是长期发展趋势,建议关注行业内龙头公司,如荣信股份、恒顺电气等。还建议关注特高压直流输电龙头企业中国西电等。

看好国网系电力设备公司

在电力设备公司普遍受益节能环保概念的大前提下,银河证券发布的报告明确表示看好国网系电力设备公司。报告称:国网控股的电力设备上市公司发展前景广阔,主要逻辑是国内市场领先,海外市场拓展能力强,具有资产整合预期。

首先,可分享国内市场高成长。国内电网智能化建设、特高压建设、农网改造即将进入投资高峰期。国网系公司在细分市场中具有技术、市场等方面的领先优势,可以分享国内市场的成长。

其次,“借船出海”拓展海外市场。国网系公司可以“借船出海”,分享国网公司国际化战略带来的收益。加之这些公司自身技术实力强,在产品性能等方面具备竞争力。

再次,存在资产整合预期。国网装备板块的公司正在持续整合中,上市公司规模大,管理好,具有投融资平台功能,是主导整合的载体。

银河证券重点推荐了三只股票。

国电南瑞:公司是国内电力自动化行业的领先企业,产品丰富、创新能力强,在电网调度、变电站监控、农网自动化等领域竞争力最强,预计2011-2013年每股收益分别为0.8元、1.30元和1.86元。

平高电气:公司是我国高压、超高压、特高压开关及电站成套设备的研发和制造基地,交流特高压GIS产品竞争力强,公司业绩对交流特高压建设最为敏感,且具有管理、业绩持续改善的预期。

置信电气:国内非晶合金变压器制造领域的领先公司,未来将受益于国网公司对非晶合金变压器的推广,预计2011-2013年每股收益分别为0.3元、0.52元和0.8元。