随着《国家“十二五”海洋科学和技术发展规划纲要》、《海洋工程装备产业创新发展战略》近日先后发布,海洋概念相关个股进入公众投资视野。当前股市取向难测,或许题材股相对更具吸引力。

沿海散货运输存在季节性波段需求

海运是海洋概念第一联想市场。据长江证券统计,上周,海运行业指数下降0.25%,跑赢沪深300指数0.37%个百分点。当周表现较好的个股为SST天海,周涨幅为0.82%,表现较差的个股为中海集运,周下跌1.32%。

尽管整体来看,海运市场表现并不好,据长江证券介绍,上周是“集运量价齐跌,散货冲高回落”的情况,但上周沿海运输市场行情却延续了上涨势头。

长江证券发布的报告表示,9月14日上海航运交易所发布的沿海(散货)综合运价指数报收于1423.88点,较前一周上涨1.1%,其中,煤炭运输市场行情延续上上周的上涨态势,上周继续回升。

9月14日,上海航运交易所发布的煤炭货种指数报收1649.55点,较前一周增长1.31%。大秦线的检修将在本周开始,期间的供给不足以及检修完后正逢冬季储煤,这些情况将促进煤炭价格持续上涨;另外,上周南方六大电厂的平均存煤天数已跌破14天,出于对上述因素的考虑,下游电厂补库需求仍然较为活跃,港口煤炭库存也有较为明显的下滑,截至9月15日,秦皇岛港煤炭库存量为677万吨,比月初减少了近50万吨,一定程度上促使近期煤炭运价指数上涨。

另外,上周金属矿石运输市场行情处于中秋节后波动调整阶段。9月14日,上海航运交易所发布的金属矿石货种运价指数报收于1111.33点,较前一周微跌0.3%。粮食运输市场行情在上上周震荡调整后,上周有所反弹。

中信证券表示,目前市场煤炭价格已经结束连续下跌态势,出现回升。而港口和电厂煤炭库存8月初以来持续下降,当前仍处于较低水平,同时9月份大秦铁路将进入检修期,市场看涨情绪浓厚,预计补库存需求有望对沿海煤炭运价继续提供支撑。

中信证券发布的报告认为,沿海散货市场,预计后续煤炭补库存需求有望对运价继续形成一定支撑。航运市场总体低迷,但细分市场仍存在季节性波段需求。

稀缺海水养殖资源被券商看好

海水养殖是另一个被券商看好的相关领域,尤其是近来鲍鱼海参价格突然走高之后。

据宏源证券介绍,9月16日,山东威海对虾、扇贝价格都维持之前的水平,分别为150元/公斤和11元/公斤,鲍鱼价格突然走高,猛涨20%达到240元/公斤,海参价格上涨8%达到192元/公斤。

该券商发布的报告表示,鲍鱼海参价格的如期上涨及渤海湾近期的生态灾难,虽为海水养殖业增加了诸多不确定性,但也可能使某些公司的受益程度增加。推荐獐子岛、好当家。

看好东方海洋的券商更多。“相比守业型公司,我们认为创业型公司应该享有高估值。东方海洋从水产加工到海参养殖到胶原蛋白再到三文鱼,无不体现了公司一直致力于创业、致力于转型。”光大证券发布的报告表示。

该券商报告认为:短期来说,东方海洋具备一定吸引力,无论从估值角度还是从可见催化剂而言均具潜力。可预见的三个月内,海参价格因需求旺季来临确定性涨价,涨幅在20%左右,如果考虑减产因素,不排除大涨可能性。

长期来看,公司目前盈利主要来自于海参业务,未来两年仍然保持30%以上的量增长。海参业务得益于稀缺海域资源所具备的排他性使公司获得较高盈利能力,而资源瓶颈难以匹配下游的需求增长,价格中枢不断上移。同时三文鱼等新业务又成为公司增长的新动力。

国金证券也表示:我国海参产量过去10年虽然有较大增幅,但是底播量不仅增长有限,且占比仅为总供给量的4.23%。东方海洋坐拥约4万亩的海参底播海域资源,产品品质的差异化竞争优势是其一大亮点。而在供不应求的行业格局之下,公司底播海参的品质差异化优势更是有望助推公司新增产能顺畅地转化为销量增长。

目前A股上市的海水养殖企业中,与东方海洋较为可比的有好当家、獐子岛和壹桥苗业。综合衡量可比公司的估值水平和公司的历史估值水平,给予东方海洋2012年32-35倍的PE估值水平,未来6-12个月公司股票目标价为20.80-22.75元,首次给予“买入”投资评级。

海工装备行业直接受益于产业创新

作为《海洋工程装备产业创新发展战略》的直接受益者,海工装备行业也为券商看好。

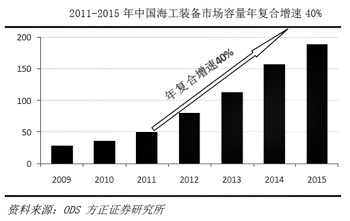

中信证券发布的报告表示:这一战略进一步明确海工装备属于我国战略性新兴产业,是船舶工业调整和振兴的重要方向。我们认为,大力发展海工装备产业,是未来5-10年我国船舶企业在造船市场持续低迷的大背景下的必然选择;全球海工装备市场规模约为350-450亿美元且中长期可持续增长,加上海工装备的总装与造船行业有相似之处,因此海工装备产业有望成为我国造船企业可持续增长的重要支撑。

此规划强调的海工发展战略重点符合我们预期。我们预计,高端海工产品将成为海工装备市场的主要发展方向。由于陆地和浅海的石油钻采活动增量有限,石油消费持续增长和高油价驱动深海油气资源钻采日益活跃,海洋石油开采由浅海走向深海。浮式钻井平台和FPSO等海工产品适用于深海石油钻采,将是未来海工装备主要发展方向。巴西和西非具有丰富的深海油气资源,气候好于墨西哥湾和北海,预计将是未来海工市场需求的主要增长点。

中信证券表示,由于目前我国海工行业的整体竞争力较海外竞争对手尚有较大差距,短期内较难直接受益于海外海工市场的发展机会,因此对相关公司短期业绩影响较为有限。可以关注中集集团、中国重工、中国船舶等海工相关上市公司可能出现的短期交易性机会。

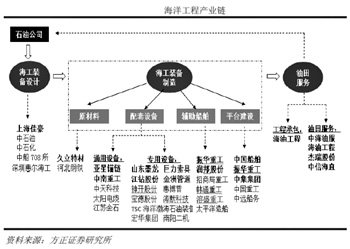

方正证券发布的报告表示:党的十七届五中全会把发展海洋经济提到了国家战略的高度,明确提出了提高海洋开发、控制、综合管理能力。而海洋工程装备是开发利用海洋资源的物质和技术基础,关系着国家的能源战略安全。日前,发改委等四部委共同出台了《海洋工程装备产业创新发展战略》,制定了一系列支持政策,该战略实施期为未来10年,我们认为国家对海工装备的政策支持将在未来较长一段时期内存在,在未来3-5年,主力装备和关键配套设备将得到大力发展。

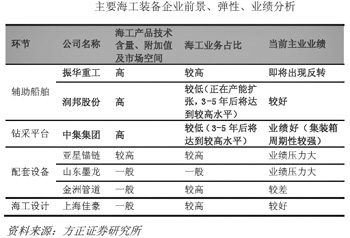

报告称,根据受益时间先后、技术难度与市场空间三个维度分析,结合《海洋工程装备产业创新发展战略》在未来5年的发展重点定位,我们重点推荐钻采平台与辅助船舶配套设备。

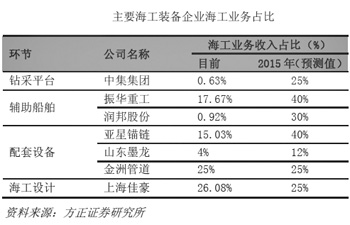

在钻采平台、辅助船舶领域,重点推荐行业中技术和资金实力雄厚、历史业绩好、海工业务占比较大的龙头企业:半潜式平台龙头——中集集团,辅助船舶龙头、并向平台建设拓展的振华重工。

在配套设备领域,重点推荐海工业务收入占比高,或是正在进行海工业务大举扩张的细分龙头:系泊链细分龙头——亚星锚链、油套管细分龙头——山东墨龙、正在进行海工起重装备产能扩张的润邦股份。