在股市深度调整的今天,估值处于历史大底的银行股近来开始显现出大盘“风向标”的特质。考虑到银行股基本已经跌无可跌,紧缩政策难阻银行业业绩高增长,券商建议投资者重点关注。券商认为,高成长、低估值已使银行股成为A股市场最具投资价值和安全边际的投资标的之一。

银行股是下阶段资金博弈重点

跌无可跌是券商看好银行股的主要理由。

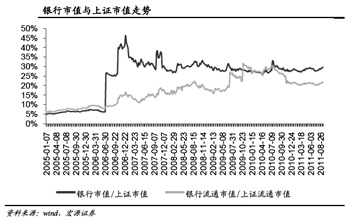

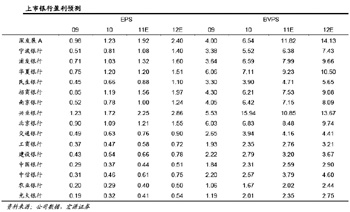

东方证券认为银行板块估值已处于历史大底。据其分析:从绝对估值来看,目前银行平均2011年PB为1.28倍,其中9家银行的2012年PB接近1倍;从相对估值来看,银行股相对PE和PB都处在历史底部。从全球范围横向比较来看,A股银行板块的PE水平显著偏低,PB水平适中;但中资银行的BVPS比外资银行实在,因为外资银行通常有较多商誉,而且金融危机后外资银行的不良率目前明显偏高,拨备覆盖水平不及中资银行。

银行估值已经跌无可跌。东方证券发布的报告称,上市银行拥有6839亿元超额拨备,目前银行2012年接近一倍的估值水平,相当于不仅按照账面价值出售这些ROE在20%以上的股权资产,更搭配白送了未重估的物业增值、银行牌照以及渠道、客户和品牌价值。假设固定资产增值率为200%,而牌照、品牌、渠道和客户价值按存款规模的1%计算,上述价值相当于各家银行BVPS的16%-37%不等。不论从行业来看,还是从个股来看,银行股价至少有30%的低估。

东方证券还认为,前期压制银行股价的因素已经明显弱化,银行股是下一阶段资金博弈的重点。报告称:

市场目前处于深度防御状态,机构投资者的仓位普遍高度集中于消费类板块。这种行业错配使得组合面临两方面风险:一是一旦宏观经济预期开始转好,投资者极低贝塔的组合将面临明显落后指数的可能性;二是这些消费类板块的流动性制约了后续的调仓行为。

而在经济仍存不确定因素的情况下,配置银行板块就成为提高最优风险收益比的选择。一方面银行的低估值提供了防御性,一方面银行同样具备进攻性,此外,银行股还具有非常好的流动性。换言之,下一阶段配置更多银行股仓位的组合,要比主要配置消费类股票的组合拥有更好的风险收益回报和灵活性。建议继续维持民生银行、浦发银行、深发展、农业银行的推荐组合。

安信证券也看好银行股。该券商发布的报告表示:目前中小银行2011年动态PB在1.2倍左右,2012年的动态PB已经接近一倍,银行股无论是绝对还是相对估值均已反映了诸多下行风险,未来最大的风险是经济环境明显恶化,但这种可能性相对较小。

报告分析了银行股在三种可能情况下的表现:一是需求下降比较明显,企业盈利能力下降对银行资产质量构成影响,但流动性未见好转,这样的背景下银行股下行风险不能排除,但相对高估值行业明显要小,相对收益确定;二是需求下降但流动性改善,绝对收益来自流动性对估值的推动;三是需求相对稳定,银行盈利能力下降不大,则盈利对股价的推动作用会比较明显。即使考虑三种可能的方向,银行股依然具备攻守兼备的配置价值。

业务模式转型提速提升业绩

看好银行板块的另一个理由是基本面表现不错。方正证券表示:紧缩政策难阻银行业业绩高速增长。

该券商发布的报告称:

2011年上半年A股上市银行净利润合计4654.53亿元,同比增长34.34%,同期A股全部上市公司净利润同比增长23.95%,银行板块增速是后者的1.43倍。民生银行净利润增速最大,达57.51%;农业银行净利润增速居第三,在国有银行中增长最快,超过大部分股份制银行。

上半年上市银行业务模式转型提速,中间业务收入占比加速提高,对息差的依赖度继续降低。6月末上市银行手续费及佣金净收入占比突破20%,达20.12%,较2007年提高近一倍。

由于货币政策紧缩和银行议价能力增强,上半年净息差大幅提升,净息差算数平均值从2009年的2.37%提高到2011年6月末的2.61%。

上半年上市银行还进一步加大成本控制力度,平均成本收入比已从2009年的36.23%下降到2011年上半年的28.95%。

2007年-2011年上半年上市银行资产质量不断提高,不良贷款率和不良贷款额持续“双降”,6月末平均不良贷款率为0.99%,首次低于1%。6月末上市银行拨备覆盖率算数平均值为295.77%,为监管标准的两倍。上市银行资本充足率均满足最新监管要求。

方正证券认为,高成长、低估值使银行股成为A股市场最具投资价值和安全边际的投资标的之一,相对于A股整体出现成长性与估值倒挂现象。上半年上市银行利润增速显著高于A股全部上市公司平均增速,而估值远低于A股平均PE和PB。下半年银行板块蕴含较大投资机会,股价上涨推动因素包括:通胀拐点初现,国内外经济不确定性较大,货币政策将稳中偏定向宽松;压制银行股估值的平台贷款等风险逐步消化;高息差和中间业务扩张推动银行业绩快速增长;银行板块的低估值将封杀下跌空间并有反弹需求。维持行业“增持”评级,继续看好高成长、低估值、风险控制有力的民生银行、浦发银行、兴业银行。

银行板块对正面因素反应敏感

银行板块未来的表现更是值得看好。

高华证券称,二季度净息差平均扩张9个基点之后,三季度多家银行的净息差可能会继续温和扩大。原因在于:7月份加息有利于净息差的扩大;央行数据和较高的市场利率表明三季度银行的贷款议价能力将进一步上升。但随着同业资金成本的进一步上升和将保证金存款纳入准备金缴存范畴,那些同业/保证金存款在付息负债中占比较高的银行可能在四季度出现净息差的收窄。综合考虑各项因素,我们认为中信银行、招商银行、重庆农商行和北京银行的净息差下半年可能温和扩张。

该券商发布的报告表示:

尽管不良贷款额稳定,但上半年17家上市银行中有12家逾期贷款上升。虽然部分银行将其归因于按揭逾期贷款会计方法变动和季节性因素,但我们认为这是信贷质量下降的早期信号。我们认为流动性状况的收紧可能会令三季度信贷质量进一步下降,但鉴于贷款增长稳定(13%以上),我们预计信贷质量的下降周期将较为温和。

当前全球宏观经济存在不确定性,而在中国,由于政府力求在增长、通胀和经济结构性调整中取得平衡,因此增长趋势也存在不确定性,我们认为在此背景下中国银行股将保持区间波动。但鉴于各银行股当前估值接近悲观水平,我们认为9月份因流动性担忧而导致的股价进一步回调提供了买入基本面强劲的银行股的机会。

国信证券发布的报告也表示:未来一年,银行息差收入增速略有下降,手续费收入将部分弥补息差增速的下降,收入增长仍较快;支出不会高于收入增速,业绩增速仍会较快;2011年政策压力已体现,暂时难有新政策出台。目前银行板块估值在底部区域,有银行股已经破净,推荐招商银行、民生银行、工商银行和建设银行。

光大证券发布的报告称:我们对银行股仍持积极看法,相对收益明显,绝对收益可期。银行股在目前的估值和位置对负面因素反应相对钝化,对正面因素相对敏感。未来上涨的催化因素可能来自政策在边际上松动的可能以及宏观经济预期改善,但短期趋紧的资金面或会形成一定压制。