考虑到高速公路板块回调已近底部,基本面情况也有所好转,券商建议投资者适当关注。

7月数据有所恢复

选板块先看基本面。从已经公布的数据来说,国信证券认为:2011年7月,全国高速公路车流量和收入大体呈现平缓增长趋势,同比增速环比有所恢复。

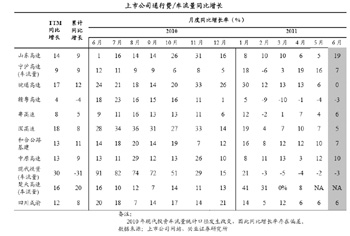

该券商发布的报告介绍:宁沪高速7月沪宁段日均全程车流量60602辆,同比增长9.7%,增速环比提升3.9个百分点。

皖通高速7月份通行费收入同比增长5.3%,而上半年收入同比增速为9.9%,增速出现放缓现象。

深高速旗下路段7月合计路费收入同比增长2.2%,增速环比小幅提升。其中1月下旬完成全部高速化改造的清连高速7月份收入同比增速为11.2%。宜连高速预计9月份通车,南坪二期(A段)明年通车,清连高速、南光高速有望受益。盐坝高速则继续受益于惠深海的连通,公司其他路产稳定增长,为未来实现持续增长奠定良好的基础。

赣粤高速7月通行费收入同比减少0.97%,上半年收入同比下降1.73%。济广高速今年年底在江西省内预计全线通车,将对昌九、昌樟、昌泰高速形成竞争。

山东高速旗下济青高速尚未公布7月份数据,其6月份增速为4.7%,一季度收入增速为10.6%,出现增速放缓迹象。

国信证券认为:7月份至今沪深300下跌7.33%,高速公路行业下跌7.94%,略跑输市场。行业相对市场的估值水平为0.84,保持相对稳定。高速公路行业估值处于底部,股价下行空间较小,稳健型投资者可适当配置。建议投资者关注由于成本优势和多元化推动的具备良好业绩弹性的山东高速、车流量增长迅速主要路产分流压力小的皖通高速、高股息率强防御性的宁沪高速。

中信证券也认为,尽管高速公路的客货增速放缓,投资增速也低于去年同期,但是板块下行空间趋小,可以期待后期反弹。

该券商发布的报告介绍:7月份,公路行业客货周转量分别为1357亿人公里和4401亿吨公里,同比分别增长11.68%和17.53%。7月公路客货周转量同比增速环比均略有下降,而且增速低于去年同期水平。由于市场需求增长放缓,预计8月同比增速将进一步修复调整。

7月份,道路固定资产和公路建设固定资产累计投资分别为6906亿元和6322亿元,同比分别增长9.61%和13.61%,同比增速明显低于去年同期水平。

关注交易性机会

从基本面来看,高速公路板块尽管有复苏苗头,但是仍难言乐观。华泰联合证券建议关注多元化经营可能带来的交易性机会。

华泰联合证券在其发布的报告中重点推荐了3家企业。报告称:

货车流量占比降低导致宁沪高速(江苏段)2011年上半年的单车平均收费出现明显下滑,且在经济增速放缓的背景下难以迅速回升,因此我们下调了公路业务的收入假设,下调2011-2013年EPS至0.52元、0.57元、0.62元;基于公司盈利的稳定性仍然较强,且7%左右的分红收益率具有一定吸引力,维持“增持”评级。

二季度皖通高速核心路段车流量增速同比出现较大程度下滑,主要原因是货车流量减少。我们认为宏观经济的疲态短期内难以扭转,因此下调公司2011-2013年EPS至0.56元、0.63元、0.68元。中长期来看,公司路产的区位优势明显,可以保证车流量的长期增长,所以我们维持该股的“增持”评级。

五洲交通由于金桥农批市场一期项目结算进度快于此前预期,我们调整假设为该项目于2011年全部结算;此外公路业务收费低于预期,我们下调了该板块的盈利预测,综合考虑上调公司2011年EPS至0.68元,维持“增持”评级。

中信证券则重点推荐皖通高速和深高速。该券商发布的报告认为皖通高速增速高于其他可比公司,未来业绩增长空间巨大。报告称:

今年上半年,皖通高速日均车流量同比增速接近10%,明显高于其他高速公路上市公司。其中4-6月皖通高速日均车流量同比增速高于去年同期水平。

收入方面,尽管车流量增速好于去年同期,但皖通高速月度收入同比增速低于去年同期水平,环比也有所下滑,主要原因是通行车辆车型结构有所变化,货车占比略有下降。但是与其他高速公路上市公司相比,自2010年5月以来,皖通高速月度收入同比增速明显高于可比公司。

另外随着皖江城市带承接产业转移国家战略的不断深化和实施,预计安徽经济将呈加速发展态势。皖通高速将充分受益安徽省内经济快速发展,业绩增长驱动力强劲,未来成长空间巨大。

深高速收入增长稳定,增速快于可比上市公司。中信证券报告称:运量方面,今年上半年深高速日均车流量同比增长9%左右,低于去年同期水平;但与高速公路上市公司同行相比,深高速日均车流量增速较快。

深高速月度收入同比增速与车流量保持一致,同比增速低于去年同期水平。尽管深高速月度收入同比增速环比不断下滑,但增速一直高于其他高速公路上市公司。

深高速长期受益于珠三角区域经济的发展,未来业绩成长具有确定性;短期而言,深圳大运会对公司构成利好,预计三季度公司日均车流量和收入均将有较为明显的提升;此外,年内清连高速贯通效应值得期待,未来有望提振公司收费公路业务。

股价继续下调概率较小

中信证券整体看好高速公路板块的更大原因在于他们认为板块回调已见底,成长性确定。

该券商发布的报告表示:前期公路板块指数大幅回调约20%左右,回调动力主要来自三个方面:一是整体市场弱势,板块跟随大盘向下调整;二是前期高速公路收费标准面临下调的政策预期,板块整体估值承压,板块内个股均出现了大幅下跌;三是与今年一季度和去年四季度相比,高速公路板块的成长性在二季度有所放缓。

当前高速公路板块估值已经处于历史低位,板块整体PE和PB分别仅为13.4倍和1.55倍,接近于2008年历史底部12.3倍和1.47倍。我们认为,板块已经充分消化公路收费标准下调的政策预期影响,预计未来继续下调的概率较小。

中信证券认为,公路板块上市公司成长性非常确定,只是成长速度不会太快,但能保持和经济同步发展的成长机会。板块内预计皖通高速和深高速未来业绩可保持稳定增长,未来随着区域经济快速发展,成长空间较大。“我们重点推荐皖通高速、深高速以及稳定分红派息的宁沪高速,关注未来补涨机会。”

不过华泰联合证券发布的报告提醒称:虽然目前公路行业2011年平均市盈率为10.6倍,估值水平较低,但公路行业仍面对通行费率下调压力,短期缺乏上涨动力,维持“中性”评级。